受“新基建”拉动,我国商用车产销量创历史新高,强势带动4月份汽车销量回归同比正增长。乘用车的美系、日系和德系品牌市占率快速攀升,抢占了中国品牌市场份额。

文/《汽车人》张恒

4月份是我国疫情防控重要转折的一个月,4月首周社会经济生产还处于大面积停滞状态,第二周起逐步恢复,到了第四周,相比月初已经发生了极大的好转。4月对我国车市而言也是出现逆转的一个月,中汽协数据显示,4月份我国车市销量同比转正,结束了连续21个月的下滑。但中国汽车品牌市占率快速下降,美系、日系和德系品牌的市占率持续攀升。

商用车创历史新高

4月份的宏观经济简要概括就是:经济出现改善,通胀小幅回落。具体的,4月全国制造业PMI小幅回落至50.8%,仍在荣枯线上,且处于历年同期中等水平。

4月车市得益于国常会部署加快信息网络等新型基础设施建设(新基建),以“一业带百业”,既助力产业升级、培育新动能,又带动创业、就业,利当前惠长远。

会议指出,瞄准产业升级和智能制造发展,引导各方合力建设工业互联网,适应群众数字消费新需求,促进网上办公、远程教育、远程医疗、车联网、智慧城市等应用。

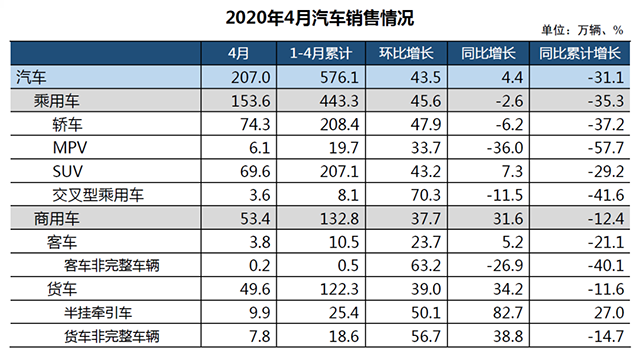

2020年4月我国汽车销量207万辆,环比增长13.5%,同比增长4.4%,终结了连续21个月的下降。其中,乘用车4月销售了153.6万辆,环比增长45.6%,同比增长-2.6%;商用车销售了53.4万辆,环比增长37.7%,同比增长高达31.6%。

由此可见,4月我国车市强势回归正增长,与商用车的高增长密不可分。此外,4月汽车经销商库存预警指数降至56.8%,低于2019年同期水平。

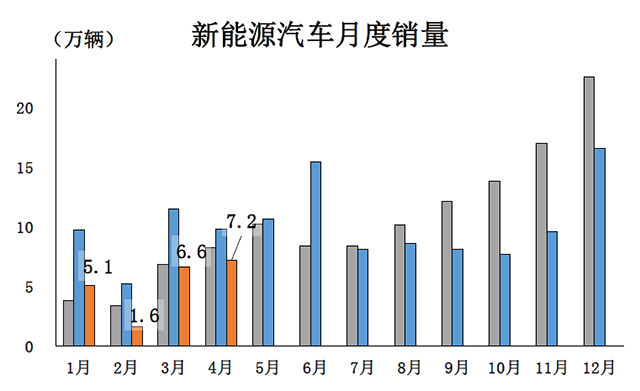

新能源汽车方面,4月份销售了7.2万辆,环比增长9.7%,同比增长-26.5%。新能源汽车仍然表现不佳也是因为去年4、5、6月份是高补贴退出前的最后三个月,所以去年同期的销量基数较大。

中汽协表示,2020年4月汽车总体市场恢复到正常水平,一方面得益于防疫形势向好和相关促消费政策的推动,另一方面则是受到企业补库存的拉动,截至目前,行业企业的库存水平基本正常。

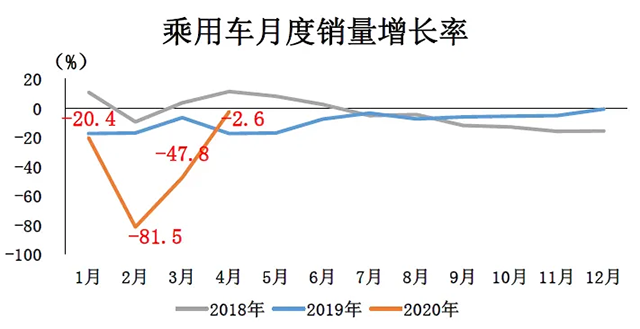

我们看到,2020年汽车销量月度增长率走出了一个深“V”位的形态。深“V”形态,一方面说明掉的比较快,一方面也说明回升的比较快。既然已经回到了月度销量同比正增长的水平,下面的问题就是这样的趋势是否能够得到持续。《汽车人》认为,持续的市场需求比短期的快速反弹更为重要。

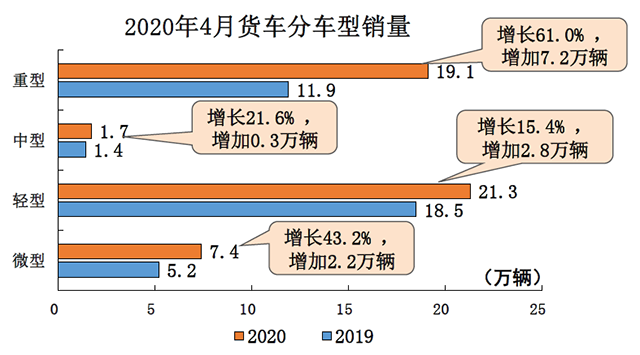

最大看点来自于商用车板块。4月我国商用车销售了53.4万辆,达到了历史最高水平。其中,重型卡车增量惊人,月销售19.1万辆,增加了7.2万辆,增长率达61%。此外,中型卡车、轻型卡车和微卡都有不同程度的增长,微型卡车同比增长43.2%,增长率也很明显。

略显遗憾的是,相比今年3月份,4月份的新能源汽车销售增量并没有达到与整体车市同步增长的水平。当然,也应该考虑到,2019年因为补贴政策改变的关系,3、4、5、6这四个月的销量增长率惊人,导致基数较高。

跨国品牌此消彼长

乘用车方面,SUV的产销增速已经实现了由负转正,其他车型还仅是降幅大幅收窄。具体的,SUV的销量同比增长了7.3%,轿车的销量同比增长-6.2%。

需要注意的是,4月中国品牌乘用车市占率为34.6%,比上月下降6.5个百分点,比上年同期下降2.6个百分点,为2014年7月以来月度新低。中国品牌当月共销售53.2万辆,环比增长22.6%,同比下降9.4%,跑输市场。

欧美品牌当中,上汽通用4月销量102554辆,同比增长13.6%,是市场中少数几家两位数增长品牌之一。此外,一汽-大众三大品牌实现单月累计销量165714辆(含进口车),同比增长9.9%;上海大众4月实现销量129210辆,同比下降8.1%。

日系品牌方面,一汽丰田4月销量7.2万辆,同比增长9%;东风日产4月销量92394辆,同比增长4.9%;广汽本田4月销量71730辆,同比增长2%。

值得一提的是,得益于新车型的热销和基盘较小的优势,广汽丰田4月实现销量63607辆,同比增长达到46.9%。

美国和日本政府公开鼓励并拨款让企业撤离中国,现实情况是,疫情肆虐全球,产销两面中国汽车市场都是率先恢复正常的,对各大汽车品牌来说,中国市场是当下的兵家必争之地。

无论日系、德系还是美系品牌,中国市场已经成为营业收入的主要来源,如果在这个时候退出中国市场,无疑于自断筋骨。

总体而言,4月我国车市在首周不利的情况下,最终恢复到同比正增长的水平是不容易的。就增量来说,“新基建”对商用车的大幅拉动功不可没。乘用车市场需求已经得到了大幅改善,相比而言,新能源汽车似乎还欠点火候。

仅一个月的数据无需过度解读,重要的是市场需求是否能够持续,后续几个月的数据非常值得关注。(文/《汽车人》张恒,部分图片来源网络)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。

{kind=link}