在全球经贸受阻的大环境下,中国的决策层希望能赢在产业链,产业链能力上去了,汽车强国的根基和土壤就有了。如此,孕育出能抗衡国际品牌的自主品牌就只是迟早的事了。

文/《汽车人》张恒

北京时间6月28日凌晨2:00,全球“新冠”的确诊病例累计超过1000万。全球规模最大的对冲基金桥水基金发布警告称:美股可能面临“失去的十年”。

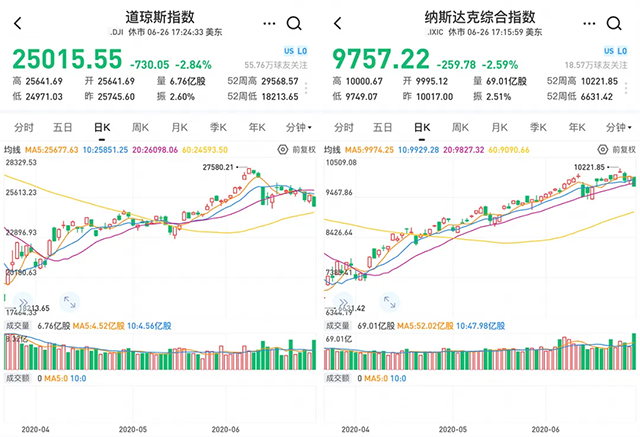

就在上周五(6月26日),道琼斯指数下跌2.84%,纳斯达克下跌2.59%,“中概股”相对坚挺,“雪球中概30指数”仅跌了1.12%。实际上,道琼斯在过去三个交易日里,累计下跌达4.36%。同时,德国DAX指数跌幅超过3%,英国富时100和法国CAC40跌幅也超过了2%。

亚洲这边风景独好。日经指数三个交易日仅跌了0.61%,韩国综合指数上涨0.16%。同期,上证指数上涨0.4%,创业板涨幅高达2.72%,恒生指数小跌0.38%。

上周的债市也值得关注,英国5年期国债跌至历史新低,美元上涨,黄金小涨,原油大跌。这一切现象像极了资金又开始避险了。

避险的原因有二:一是全球疫情进入了新阶段,未来相当一段时间全球经济下滑不可避免;二是随着全球范围的“大放水”,各主要经济体的股市无厘头式上涨,各大股指逼近疫情前高,纳斯达克指数甚至创出新高。

但经济基本面不支持这么高的资产价格,所以桥水警告投资者,股市可能面临“失去的十年”。国际货币基金组织也发出了类似的警告,认为全球股市会面临二次暴跌。

重点是美国,从6月10日开始,美国的疫情就开始出现反弹,但主要的经济指标似乎未受影响,资本市场也置若罔闻。但在6月24日到27日间,美国新增确诊人数达到了16.5万人。相比之下,截至3月31日的美国总确诊数也才16.5万人。

疫情反弹过猛,很多重启经济的地区不得不重新调整政策,如华盛顿州就宣布暂停重启经济计划。截至发稿时,美国宣布暂停重启经济的州已有12个。

这使得投资者不得不重新审视当前的策略。

中国控制住疫情的红利已开始释放。国家统计局最新公布的数据显示,5月末,我国规模以上工业企业所有者权益合计51.22万亿元,同比增长6.2%;5月份,规模以上工业企业实现利润总额5823.4亿元,同比增长6.0%,而4月份的数字为下降4.3%,反弹趋势明显。

该指标由负转正,统计局的解释为:一是成本上升压力得到明显缓解;二是工业品价格变动增加企业盈利空间;三是石油加工、电力、化工、钢铁等重点行业利润改善明显。

这份报告中,官方提到了1-5月份汽车制造业利润总额下降了33.5%,在41个工业大类行业中属于靠后的水平。

有机构预测2020年下半年,乘用车的批发增速+4%,2021年将是汽车换购的大年,乘用车市场将走出历经三年的跌势,重回上行周期。原因是,二季度乘用车的恢复速度超预期,因此看好三、四季度车市。同时,2021年将迎来2009年的报废换购峰和2016年的二手换购峰。2009年和2016年都是我国车市增量的大年,所以2021年是汽车换购大年。

另一个值得关注的是,2020年和2021年将成为国产替代潮的关键年或者说是转折年。国产零配件已经从自主品牌逆袭到合资品牌,如今已经渗透至大众和丰田的产业链。

随着全球新冠肺炎蔓延,各国汽车制造商的重心将持续向中国转移。一面是国外的制造企业开工情况不理想,一面是全球贸易受阻,所以合资品牌将加速转向寻求国内的零配件企业作为配套替代。

2020年可能成为中国零配件企业合资品牌订单节奏加快的起点,大众甚至将优质的中国零配件公司带向海外,丰田中国战略加速,逐步对华打开千万量级的配套空间。

从过去几个月的汽车销售数据看,中国汽车品牌市占率降幅较大,日系和德系市占率节节攀升,汽车行业向头部集中是不可逆转的趋势。在全球经贸受阻的大环境下,尤其是从特斯拉进入中国的态度可以看到,决策层希望能赢在产业链,催促特斯拉尽快实现100%零配件的国产化。

产业链能力上去了,汽车强国的根基和土壤就有了。如此,孕育出能抗衡国际品牌的自主品牌就只是迟早的事了。(文/《汽车人》张恒,部分图片来源网络)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。

{kind=link}