9月份车市复苏势头,有国内大环境改善的因素,但外部环境的恶化有增无减。

作者丨孟华

编辑丨田草

出品丨汽车人全媒体

10月11日,中汽协发布了9月份国内汽车市场产销数据。与去年相比早了两天,节奏积极就意味着调子积极。

果然,无论是发布会现场,还是官网上,中汽协给9月份定调就是“企稳回升”。而去年此时,中汽协谈的是“降调”,警告“全年市场将弱于预期”。

今年的情况相对于2021年同期,有何长进?更严重的疫情封控(特别是对上海的,称得上伤筋动骨),严重削弱了二季度的产销数据,但1-9月数据仍然比去年好。

《汽车人》可以这样理解:整个汽车产业界乃至市场,有点适应了“新常态”的意思。即采取了多种措施,确保糟糕的疫情冲击下,供应链短缺的局面并未变得更严峻。

补贴政策,一抓就灵

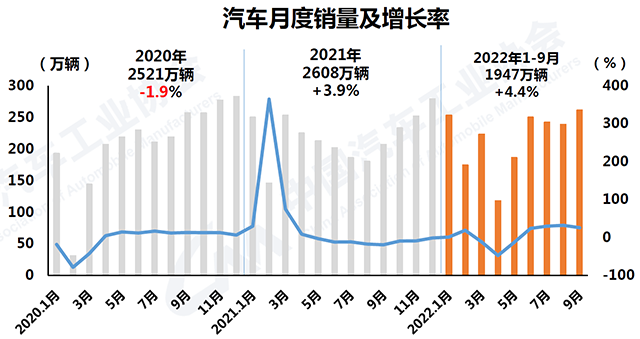

数字为证。9月份,全国汽车产销分别为267.2万辆和261万辆,同比分别增长28.1%和25.7%,环比也由负转正,这是“企稳”的来由。

而去年同期,全国汽车产销分别为207.7万辆和206.7万辆,乘用车产销分别为176.7万辆和175.1万辆,确实比今年差一大截。

但是,政策因素不可忽略。免征新能源购置税这项政策,已经宣布延长3次,目前的说法是延长到2023年底。事实上从未中断,也就成了背景板,市场从未体验过“恢复征收”是什么样子。

“免征”的本质,是对新能源的产品竞争力加码,其默认的现实出发点,是新能源的纯粹市场竞争力不如燃油车。

但政策监管方看到新能源车高歌猛进,一年时间,渗透率从15%一线飙到今年接近30%,翻了接近一倍,而燃油车仍然呈现整体不振作的态势。在蛋糕没有变大的情况下,此消彼长,新能源车攻占的,就是燃油车让出的地盘。

问题是,很多企业(不光是主机厂)还未做好切换准备。今年的政策大招,就是6月份出台的燃油车购置税征收减半。

也就是说,从监管的角度出发,认为新能源车和燃油车强弱即将易势。只不过这个“转换点”很模糊,需要摸索,难免水多了加面,面多了添水。

当然,当初推这个政策的原因,也在于4月份的数据太差,而5月份的复苏曲线不够陡峭。因此10月11日的会上,中汽协副秘书长陈士华称,(“减半”政策)对车市推动作用十分明显,希望明年延续。

补贴政策,一抓就灵。但是各行各业大家都想要扶持政策,开了口子财政兜不住。汽车市场是消费启动的金钥匙地位,坐实了。

所以,明年的政策基础看今年四季度。新能源车免购置税至少持续一年没悬念,如果继续产销两旺,燃油车的美好可能也就持续半年。在这个问题上,合资企业必然强烈赞同陈士华的观点。

新能源升势明显

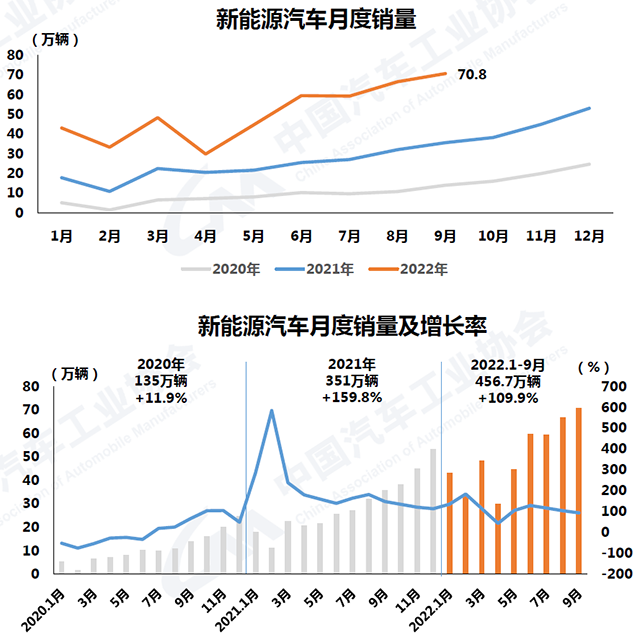

新能源车的数据透露了自主市占率持续上升的原动力。9月份,新能源汽车产销分别为75.5万辆和70.8万辆,同比分别增长110%和93.9%,市场占有率达到了27.1%。

1-9月新能源汽车累计产销分别为471.7万辆和456.7万辆,同比分别增长120%和110%,市占率达到了23.5%。

当然,市占率不等于渗透率,后者往往高于前者。9月自主品牌新能源车渗透率达到47.9%,而主流合资品牌的新能源车渗透率为3.9%。

很明显,新能源增量大多被自主品牌和新势力瓜分了。目前批发销量进入前15名的门槛是超过1万辆,其中唯一的合资企业是一汽-大众,排在第13位(10770辆)。和去年同期相比,前排门槛虽然提升了,但排位大格局没有变化。

依托新能源销量,今年1-9月自主品牌的市占率已经涨到48.1%。

回想起2019年自主品牌市占率为39.2%,很可能构成了十年(2016-2025)的低点。明年自主品牌市占率可能突破50%这一历史关口,在这个十年结束的时候,自主和合资的市占率,也就是品牌实力对比,可能刚好与2019年形成“易位关系”。

重心转换与预期政策

新能源车的大势,动辄增长3位数,势头凶猛自不待言,只说两个值得关注的细节。

第一个细节,是新能源车型主力阵营转换。

从两年前的A0和A级为主(包含轿车和SUV),去年开始已经上移到B级,这和当初燃油车的消费升级套路一模一样。

超过70万辆的新能源大盘子里面,B级车销量为13.9万辆,占了27%;而A0、A00占据24%,环比下降5%,绝对数字仍在增长,但占比已经在往下走。

有人认为,四季度农村和小城镇消费将反攻一波,有助于强化后者,但大趋势是不会变的。

从价位上看,9月起步价在10万元以下的新能源车占比25%,同比下降6%;10万-20万元的新能源车占比44%,同比上升8%;20万-30万元的新能源车占比24%,同比下降1%;30万-40万元的新能源车占比5%,同比下降1%;40万元以上的新能源车占比2%,保持稳定。

20万元以上的阵营份额,基本没动,而20万元以下的争夺则风起云涌。

随着时间推移,下一个竞争红海是20万-30万元这个级别,但可见的未来,也不会再往上攻。30万元以上不会成为主流价位,哪怕是人均GDP超过6万美元的美国市场,也是如此。

第二个细节,则在于插电式混合动力车的势头转弱。

表面看,似乎不支持这个结论。9月插电式混合动力车销量16.8万辆,同比增长186.4%,比纯电动车同比增速(76.3%)还要高。

其实这个“弱势”是相对于纯电动车增长而言,插电式混合动力车绝对增速当然远高于燃油车,但已经被纯电动车在总量上拉开了差距。

今年1-9月,插电式混合动力车销量只达到纯电动车的28%,正从去年的1:3向1:4进发。虽然9月份本身差距被弥补了一些(从相对增长率就可以看出来),但可以被认为是季节因素(插电式混合动力车在秋冬季的市场表现更好)。

这又是政策威力在发挥作用。一线城市当中,上海最新发布的《上海市鼓励购买和使用新能源汽车实施办法》,宣布自2023年1月1日起,插电式混合动力车、增程式混合动力车都不再发放专用牌照。这意味着这两种车要和燃油车一起,参与号牌竞拍。

今年四季度,上海肯定要迎来短暂的插电式混合动力车消费高峰,然后回归常态,因为这两种车将在牌照持有成本上被视为燃油车。

其他地区虽然没有号牌竞拍这一说,但政策走向是清楚的,那就是逐渐将插电式混合动力车和纯电动车区别对待。

消费者对此非常敏感,何况这一政策早就放风出来。就算现在买到手,也称不上落袋为安。因为在长期的使用过程中,地方交通管理部门,有的是办法,来调整和剥离插电式混合动力车的新能源属性。

这就能解释,为什么欧盟的插电式混合动力车整体上达到纯电动车的一半。因为消费者对政策的预判,从群体角度是非常理智的,那就是预期政策对插电式混合动力车不利。

政策扶商用车,效果不彰

当然,政策之手不是万能的。政策对商用车扶持态度一望便知,出台了不少政策,但都无法对冲此前国五切换国六的影响,也无法对冲这几个月以来PMI一直在枯荣线上下震荡。

其中的关联,我们在8月份《汽车人》的《商用车市场“变速换挡”》一文中已有讨论。

目前政策还在温和加码,最近发改委推出全国货车高速通行费降低10%,暂定执行到今年底。但这一政策的着眼点,是平衡油价飙升带来的物流成本上涨,相当于对消费市场进行补贴,然后一路逆流而上,沿着价值链对生产进行间接的“按摩式”刺激。

虽无大用,但不无小补。针对这种非常宏大的目标,政策的威力在于组合拳,不是单靠哪一桩。

中汽协解读为这项政策对商用车市场利好,但这种补贴传导至物流企业(也就是商用车的消费者)手里,效果已经衰减得差不多了,不足为恃。

9月份,商用车的环比跌幅确实缩小了,这与制造业逐渐起势确实有关联。这才是商用车的真正“主推力”,也有前面挖坑太深的原因。

今年的商用车市场,已经不值得太过期待。往好处说,可以收拾心情,更早地备战明年。

二手车出口,品牌信仰标签

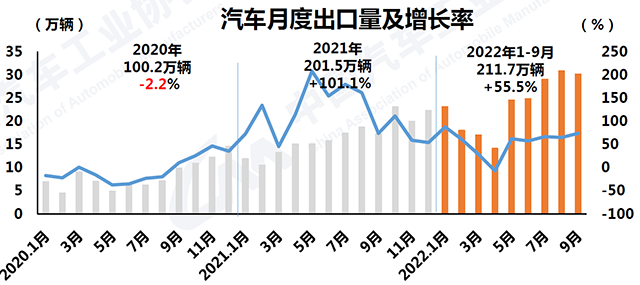

至于出口,仍处于增长当中。虽然增速还不够快,但这是因为国内市场需求尚未得到真正满足,产能可供外溢的不多。如果供应链理顺一点,会看到更高的出口增速。

而二手车出口很有意思,这块很少有人关注。根据中国海关数据,今年上半年二手车出口了1.6万辆,而去年一整年才1.5万辆,增速明显。

现在国内二手车出口仍处于“混乱”阶段,其认证体系、评估体系都是残缺的,但增速表明中国品牌认知在往上走。

只有品牌信仰到位了,才能让国外接受二手车。相比而言,日本二手车出口106万辆(2020年数据),是中国同年的100倍,可能是2022年的30多倍。

这说明,外国的二手车消费者,对中国品牌认知的这个环节,远远滞后于中国品牌的崛起速度。

中国品牌总是墙内开花先在墙内香的,多久才能在外面香,这是个复杂问题,需要另行讨论。

总体而言,9月份的复苏势头,有国内大环境改善的因素,但外部环境的恶化有增无减。监管方心里清楚得很,因此扶持政策一个接一个,这就导致市场显示的并非是完全的真实面目。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

{kind=link}