即便不考虑北美电池市场未来的格局,韩系其实已经距离全球动力电池供应商的头部,渐行渐远。和整车一样,一旦被中企超越,就很难再扳回来。

文 /《汽车人》齐策

动力电池的装车量,在2022年继续高增长态势,符合几乎所有人的预期。

但是,2020年以来“三强争霸”的格局,已经变成“一超多强”。未来,很大概率会再演变为“两强”格局。这种连续变化,未必被广泛承认。至少,韩国企业认为规模竞争还远未到终局。

韩系失意

一直留在牌桌上的玩家是宁德时代(CATL),六连冠的同时,它拉大了与主要对手之间的差距。第二到第五名分别为LG新能源(以下称LG)、比亚迪、松下、SKI。

2022年全球电池装车量517.9GWh,同比增长71.8%。虽然不及2021年三位数的增长(102.3%),但也称得上狂飙速度。

所有参与者,却并非雨露均沾。绝对增量的大头,被前5名厂家拿走了。市场前10名装车量的集中度,从2021年的91.2%到91.4%,几乎没动。

如果光看相对量,似乎有格局固化的印象。其实是前列厂家的规模,都在高速扩张。2022年上榜门槛是7.4GWh,放在2021年可以排在七八位的样子。

6-10名分别为三星SDI、中创新航、国轩高科、欣旺达、孚能科技。榜单后半部分,咬得很紧,只要某月跟不上,就有全年掉队的风险。

在2022年1-11个月销量的前10排行榜中,还能看到蜂巢能源,但加上12月数据,就被挤出榜外。

从2021年到2022年,6-10名换了两个企业:远景动力和蜂巢排名下滑,欣旺达和孚能科技入替。

显然,这和下游整车厂新能源产品走势是匹配的。电池企业的高增长上限,现在取决于订单,而非产能极限。这是相对2021年最大的变化。

和2021年一样,前10排行榜上的中韩日企业仍为6+3+1。

2022年宁德时代一家装车量191.6kWh,占了全球份额37%、中企份额60%以上。而韩系3家的装车量之和,不及宁德时代的2/3。

2020年半年销量,LG曾实现对宁德时代的短暂超越。2022年全年,LG艰难地保住了并列第二,它与比亚迪装车量同为70.4GWh。不过比亚迪增长高达167%,而LG只有18.5%。

所以,LG在2023年只能退守第三——2023年如果想拿第二,除非通用汽车、大众汽车、现代等新能源车销量爆发。

“积压订单”不过是托辞

不过,韩企至少在口头上不认同“以销定产”的规律。

这两年,以LG为首,不断声称自己有大量“积压订单”。从2021年到2022年初,潜台词一直是“如果都能顺利交付,就能赢宁德时代”。但如今眼看差距已经拉大到无法用任何话术弥补的地步,就只能将自己定位于“仅次于宁德时代”。

这和“实力强但考试没发挥好”不是一个道理。

2022年之前,LG一直苦于扩产资金没有彻底解决。2022年2月,LG在韩国挂牌上市,每股发行价高达30万韩元(当时约合1600元人民币),募资683亿人民币。如果这些钱都用来建设新产线,大概能建设150-200GWh的产能,这样和宁德时代的产能差距就很小了。

但是,“积压订单”这种说法是靠不住的。因为主机厂下单分为两种:一种是框架性协议;另一种是直接订单。前者往往是非约束性的,展望数年内下达多少订单,订单不锁定,也不规定具体的产品指标;而后者则是商业合同,需要预付和设置与验收同步的多个付款节点。

直接订单一般按季度下达,也有年单。但无论如何,电池供应商不会积压几年的订单。一则订单多了要扩产,而扩产有周期,自己吃不下的订单就绝不会接,不能按时交付要赔偿。

何况,电池技术不断在进步,两年内指标就会有可观提升,主机厂是不可能锁单超过2年的。比如,2020年主流磷酸铁锂做成PACK100-120Wh/kg的水平;而现在大厂都能做到PACK封装160-185Wh/kg了(很大程度上依赖CTC、CTP等技术)。

提前太久锁单,主机厂绝对不会干这种傻事。

所以,虽然韩企很在意动力电池装车量排名,但时间进度条走完了2022年,已经无可奈何花落去了。

二线拼技术,一线看布局

2022年,全球新能源乘用车销量1031万辆,中国销量占了63%。

而2022年动力电池装车量前10榜单中,中国电池企业占据全球比例为60.5%。考虑到榜单外中企的占比达到65%,略超过整车占比,所以中企在电池领域的统治力,高于整车。这同时表明,“应客户需求海外定点设厂”,也是中企占优。

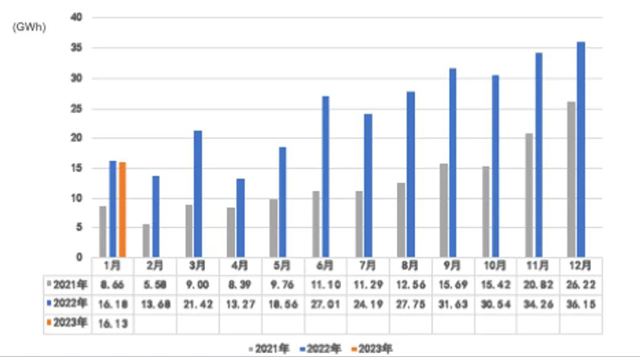

2023年1月,中国动力电池装车量16.1GWh,同比下降0.3%,环比下降55.4%。这和整车市场的涨跌节奏,基本同步。

《汽车人》不赞同“第二梯队崛起”的说法,因为宁德时代、比亚迪,与第二梯队的差距实际上拉大了。上榜门槛提升,只表明整体增长保持高速。

不过,2023年1月份仍旧延续了2022年的三元比例降低的趋势。三元和磷酸铁锂装车量分别为5.4GWh、10.7GWh。三元已经降到了后者的一半,表现增长率远不如后者。

《汽车人》还看到,和2022年12月份的榜单相比,欣旺达、孚能科技、瑞浦兰钧的名次均出现下滑,亿纬锂能、蜂巢能源等排名上升。榜单从第7名开始就频繁变动,表明所谓的“第二集团”并不稳定,与“第三集团”没有清晰的界限。

既然名单都不确定,则“第二集团崛起”也是伪命题。

我们可以认为,在2023年的国内市场,除了宁德时代、比亚迪的地位很难撼动以外,其它的前15名电池供应商,都可以作为第二集团的候选者,即可以粗略归为“二线厂商”。而三家韩企和松下,在中国业务规模并不突出(相对二线)。

宁德时代的客户量远超同侪。从技术上讲,宁德时代和比亚迪都参与了每一个锂电池赛道,对每一个可能的技术方案都有投资,基本上包打全场。它们也是创新力最强的供应商。

对于供应商而言,生存的奥义在于技术,而非客户。因为到了现在这个阶段,客户变动都已经不大了,其中的变量无非是主机厂调整一供、二供、三供之间的供应比例而已。而一供订单,一般是有优先保障的。

2023年,电池供应商的落地产品,正在追求技术的独到性。超级快充、短刀电池、无钴电池,都将成为2023年的热点。其中,对这些技术最为热衷的,往往是二线企业。在规模差距拉大后,必须以技术弥补规模成本劣势。

而半固态电池2023年可能将零星上车(也可能只做测试车),放量需要时间。即便技术靠谱了,良率和稳产率也会影响大厂将其纳入规划的时间。

而产线改造或者新建产线,需要更久的时间,由此要承担很大的技术风险和商业上的不确定性。除非多个主机厂下单,或者有单一主机厂锁住大单,能大致覆盖预期产能,否则很难让供应商下决心。

从全球角度看,韩国电池咨询机构SNE Research预测,2023年全球动力电池装车量将达到794GWh,距离800GWh只有一步之遥。按此趋势,2024年就将达到1TWh,全球进入“太瓦时”时代的时间,比2020年的预测提前了一年,可见发展之迅速。

单是2023年1月份,国内就有6家工厂、9个项目破土动工,包括比亚迪(2个项目)、亿纬锂能(2个项目)、赣锋锂业(2个项目)、比克电池、孚能科技和盛虹控股。

其中,盛虹控股1月31日在张家港投产的项目,虽然金额最大(306亿元),但该项目做的是储能电池。在汽车领域,盛虹的角色是从石化一路延伸过来上游供应商,主做隔膜和介质。

这些项目大多在2021年就已经敲定,当时只是没有确定开工日期,现在看2024-2025年国内新能源的需求,已经能估算得七七八八,所以这些规划产能陆续开始基建。

二线拼技术,一线看布局。这话得这么理解,除了技术,二线对国内扩产比较积极;而一线占满了技术赛道的同时,注重的是全球布局。

宁德曲线入美

在2022年最后一个月,宁德时代在德国阿恩施塔特(图林根州)的工厂正式投产,设计年产电池14GWh,可以最多适配35万辆电动车。

这仅是个开始,宁德时代在匈牙利的超级工厂,将在2024年开始投产,设计产能高达100GWh。

而欧洲自己培养的电池企业尚未进入投产环节。目前比较早的,恐怕仍属大众汽车在德国萨尔茨基特(下萨克森州)建立的电池工厂,预计2025年竣工投产。

该厂2022年7月开始挖坑,考虑到德国如今的基建能力,建成至少会延迟到2026年。而这已经是大众汽车在欧洲部署的6座工厂里面最早投产的一座。

宁德时代在欧洲的布局,至少比欧洲本土供应商的展开快多了。产能爬上来之后,它将和LG发生正面竞争。

而在美国,福特和特斯拉,还有现在调门已经降下去的Rivian,都希望宁德时代赴美设厂,其中福特比较积极。

据2月14日的消息,宁德时代方面已经确认,将“应邀”与福特共同在美国密歇根州建立电池工厂。

只不过,具体合作方式上,福特将全资拥有这座工厂,而非合资。宁德时代提供电池专利技术授权,同时为工厂提供“技术与服务支持”,福特方面则负责电芯和整车集成。宁德时代曲线入美。

这套合作方案,显然是因应IRA(《通胀削减法案》)的白名单。德国工厂由宁德时代独资,在美国就只能让福特来运营。好处是宁德时代不用出钱,自然也就没有运营风险;坏处则是福特一旦拿到技术,表面上的专利授权模式,很可能变成真正的授权。

有什么样的设计和生产技术,能让福特即使拿到也无法习得,或者习得了也无法自己实施呢?宁德时代想必有了方案。但是否可行,还要在投产后 “走着看”。

如果北美布局顺利实施,那么韩系(LG、SKI和三星SDI)就相当于被“偷家”。因为至少在磷酸铁锂这条线上,韩企全面落后于中企。

在宁德时代真正在美落地的时候,其规模生产成本肯定比不上在中国本土的同类工厂,但对于压韩系一头,似乎可以复制。届时,已经和LG实施战略捆绑的通用汽车,会不会投过来,也是几年后的看点。

宁德时代和福特这么做,美国参众两院不是傻子,至少有很大一部分势力对此不爽。压着联邦政府杯葛此事,是有可能的。而韩系在美的游说力量,是否会利用这个情绪,也可想而知。州权(招商引资)和商务部权限,也就保留了潜在冲突的种子。这个可能的前景将比较复杂,本文不展开。

即便不考虑北美电池市场未来的格局,韩系其实已经距离全球动力电池供应商的头部,渐行渐远。和整车一样,一旦被中企超越,就很难再扳回来。

最早在2025年底前,宁德时代的地位无可撼动。因为到2025年底的电池产能规划,现在都能看得到。

电池供应商“一超多强”的格局,至少要维系三年以上,除非这期间发生电池技术的彻底革命,后者概率很小。就算出现了,产能也来不及部署。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

{kind=link}