新势力们销量逐渐开始拉开差距,竞争正在进入新阶段。

文 /《汽车人》黄耀鹏

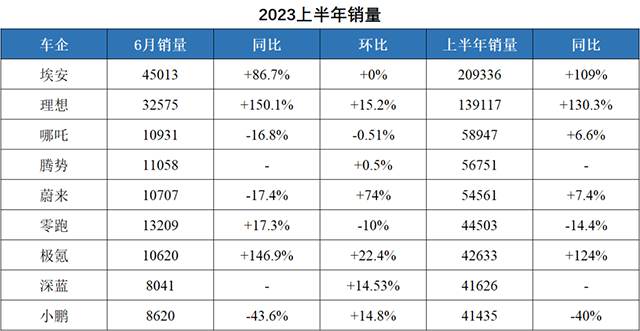

比上月稍迟一天,7月2日,6月暨2023上半年新势力销量数据出齐。月销超过万辆的品牌达到7家。

从半年数据来看,新势力们逐渐开始拉开差距,这让我们很容易将其分为三层。

头部销量也分层

随着今年埃安转向以C端市场为重,《汽车人》如今倾向于将埃安纳入到新势力统计数据中。

埃安6月销量45013辆,同比增长86.7%,环比几乎没动;上半年销量209336辆,同比增长109%,拿到6月和2023年半程冠军。

理想6月销量32575辆,同比增长150.1%,环比增长15.2%;上半年销量139117辆,同比增长130.3%,拿到6月和半年亚军。

哪吒6月销量10931辆,同比下降16.8%,环比下降0.51%;上半年销量58947辆,同比增长6.6%,月度第五,半年季军。

腾势6月销量11058辆,环比增长0.5%;上半年销量56751辆,月度和半年都是殿军。

蔚来6月销量10707辆,同比下降17.4%,环比增长74%;上半年销量54561辆,同比增长7.4%,月度第六,半年守住前五。

零跑6月销量13209辆,同比增长17.3%,环比下降10%;上半年销量44503辆,同比下降14.4%,月度第三,半年第六。

极氪6月销量10620辆,同比增长146.9%,环比增长22.4%;上半年销量42633辆,同比增长124%,月度和半年都列第七。

深蓝6月销量8041辆,环比增长14.5%;上半年销量41626辆,月度第九,半年第八。

小鹏6月销量8620辆,同比下降43.6%,环比增长14.8%;上半年销量41435辆,同比下降40%,月度第八,半年第九。

单纯从销量上看,以上9家头部品牌,埃安独处第一集团;理想凭借每月3万+辆的成绩,从第二集团脱颖而出,但没有升至第一层,算是1.5层吧;哪吒、腾势、蔚来、零跑、极氪,月销均过万辆,大体上形成第二集团,但它们的品牌调性、市场运营和走势,区别很大,归为一类其实有点简陋;小鹏、深蓝月度未过万辆,列第三集团。

目前,“头部俱乐部”的月销门槛,已经拉抬到8000辆以上,比二三月份5000辆的标准升了不少,这说明竞争正在进入新阶段。

还有两位数的新势力、孵化品牌,与头部玩家差距拉大,月销仍沉浮于5000辆之下,中间形成一个断层。如果没有大招,进入头部的希望实际上是收窄了。

取乎其上,得乎其中

从销量走势结合市场声浪来看,哪吒是唯一6月份环比同比皆为负的品牌。虽然海外业绩在提升,但市场关注度、人气和销量同时下滑,值得警惕。

6月份,也是“蔚小理”同时录得环比增长的一个月。新势力拼杀到这个程度,已经有众多玩家加入,局面已经很难像2018、2019年那样很容易厘清。

为什么我们还要重提“蔚小理”的概念呢?就是因为在竞争日益激烈的时候,“蔚小理”的品牌护城河仍有所强化。它们为此付出了或多或少的代价,但保住基本盘,其实就是阶段性胜利。

半年过去,接近年度目标50%完成率的只有埃安和理想,分别为47%和48%,其次为腾势,为38%。而其余头部新势力,都不超过30%。

今年,这9家头部新势力(剔除特斯拉),销量目标超过220万辆,上半年合计销量68.9万辆,整体目标完成情况大致在32%。

其实在制定销量目标的时候,大多数企业都心里有数,大概率完不成,除非市场风向特别顺。实际上这一想法,在5月之前就已经烟消云散了。只有在市场情绪变得热烈、整体需求起来的前提下,才能达致目标。这不但反映了制定的比较激进,还可能反映了盈利和规模上量的压力很大。

特斯拉并未像新势力那样每月发布中国销量。有未经证实的消息,6月特斯拉在中国交付了4.5万辆车。而第二季度在中国的上险量略多于14万辆,第一季度则略少于14万辆,两者相加,特斯拉中国的终端销量大致在28万辆,月均4.67万辆。全球半年交付量89万辆。

顺便说一句,特斯拉2023年全球销量目标,照例是增长50%,即需要达到196.5万辆。目前完成度45%,完成全年目标希望不小。

7月1日,特斯拉将Model X/S,降价3.5万-4.5万元。Model S的起售价将降至77.39万元,Model X的起售价将降至98.89万元。

进口车已经不是国内市场的主要势力了,特斯拉此举直接针对目标市场和订单池,对于品牌竞争,似乎没有太多想法。这和2022年10月-12月、2023年1月连续4次降价(优惠),有本质的不同。

两个“奇点效应”

以前业内曾说过3万美元“奇点效应”。即在3万元美元(约合人民币21.7万元)这条线上,业内会围绕这个价格区间,展开决战式竞争。而这一区域的市场格局,大体上决定了主流竞争走势。

从这一角度,可以看出为什么很多中高端产品起步价,都要尽量在20万-22万元这条线上。现在特斯拉也探至这一区间。当然,纯粹做高端车的(30万元以上),没办法瞄准主流需求,主要就是一二线城市的中高端需求,走量天花板更低。

现在业内还有3万月销“奇点效应”的说法。大致意思是只有品牌月销3万辆以上,才能有效摊销模具、生产线的成本,哪怕在这个台阶上不再增长,企业利润报表也会呈现持续改善。

而采购环节更是如此。因为某车型销售未达预期,重要零部件(比如电池)实际采购量远低于合同约定,要向供应商赔偿,这些内容在合同里都有约定。因此,销量少的的品牌,其利润恶化程度并非成比例下跌。

这种分析,是从定量角度粗略梳理的。因为同一品牌旗下,即便是同平台产品,其塑料结构件模具也可能有差异。要开不同模具的情况下,统算一个品牌的月销量,意义不大。应该不存在3万月销这一有魔力的数字。当然,月销越多,边际成本越低,这是没问题的。

“蔚小理”守住基本盘

现在,越来越多的业内人士,认同理想品牌在把握消费者心理上非常成功。

虽然此前很多高管专家都说增程是落后技术(从原理上讲问题不大),但能让“落后技术”结合高一级的产品尺寸、配置和装备也相应提升一级,理想这一点还是做得很成功。这让中大型和全尺寸SUV市场,被带到一个新的竞争格局。

不提增程的先进与否,在车身扭转刚度(反映在麋鹿测试等一些极限驾驶工况)、悬架和底盘调校等基本机械素质上,理想产品颇有可吐槽之处。但“不专业”的消费者恰恰重视体验、不重视数据。这让研发部门的车型规划者们,必须重新思考,市场真正的产品诉求,是否被准确把握了。

蔚来仍然抓住换电不放(尽管最近通过剥离权益降价)。而小鹏则一如既往视智能为品牌核心竞争力,不理外界喧嚣。不论现阶段的业绩,“蔚小理”的战略定力都是在线的。

6月29日,小鹏发售了G6。看上去完全吸取了G9发售时繁琐的SKU、过高售价、装备不接地气的教训。而且7月交付就能拿到智驾XNGP,而非特斯拉画的“2025大饼”,小鹏确实打出了差异化竞争牌。

G6超预期的低价格,无须订阅就能享受的XNGP,全域800V(入门550V)的补能优势(即便在140KW标准桩上,充电速度也比竞品快50%),这让小鹏重回月销万辆,甚至是两万辆的目标,变得触手可及。

日拱一卒,方得始终

这半年,不要说跨国车企,就是本土传统车企,也经常陷入迷茫。都在思考如何做,才能让大家感受到自家产品是智能车。

跨国车企大多未完成软件整合,而国内品牌仍从堆装备的角度出发,去做体验的组合。理由是技术的体验越多,就越有智能感受。但实际情况,很可能是要在硬件固化的前提下(车已经交付给消费者了),深入迭代软件能力。

单纯从软件体验来看,跟踪“蔚小理”的OTA,就会发现它们无一例外,都进入深水区。

语音、车控、AI代驾、能耗管理,每一个体验的分支,都要不断推进迭代,让产品常用常新。新鲜感和智能,理论上不是一回事;但从消费者的直觉出发,可能就是一回事。

当他发现自家车子,原来的智驾体验是分段式的(某些场景才可以使用,经常莫名其妙地中断),现在是一路滑过来,几乎无须介入,那么智能化的感受就会比较深刻。

这些功能可能不涉及AI或者大模型,只是在长尾用车场景下的反复推敲,只为让用户在尽可能多的场景下用得舒服。OTA推过几轮,体验上的差距,就与传统车机有天壤之别了。

这也提醒跨国车企,要把场景研究透,把消费者视角的体验研究透。从日拱一卒开始,每次推送进步一点点,不要想着憋个大招左脚踩右脚原地飞升,没有这样的事。

近日有跨国车企高管声称,用全球收入补贴中国市场,等着中国车企竞争出个结果来,再出来捡胜利果实。这种言论无论立场,确实很不专业。不在新能源赛道上一直参与竞争,反而想着等在“关底”,直接去打卷赢了的怪物。资格赛都被刷,反而试图直接打冠军赛,这是什么逻辑?

如果不一直留在赛道上,就很难跟住前沿。为什么众多车企的新能源业务不赚钱,也要一直参与竞争,难道他们不晓得去“终点”捡“战利品”(市场空间)?

而且,就算有终点,也不会像体育比赛那样,画一条明晃晃的线作为标识。我们严重怀疑,想着苟住躺赢的企业,大概不会意识到何时何地才是“终点”。

本周期我们只讨论头部,再过几个周期,业内舆论可能就更缺乏讨论边缘化品牌的必要,这才是后者应该操心的事。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

{kind=link}