受宏观环境因素的影响,风险资金开启了避险模式。美国和日本的传统车企跌幅靠前,新势力车企剧烈震荡,各大市场的汽车股跌多涨少。

文 /《汽车人》张恒

本周(9月25日-10月1日),美国金融环境拖累全球各大股市表现,道琼斯指数和日经225指连续走弱至重要支撑点位。恒大系在周五全面停止交易,拖累港股汽车板块走低。

A股:汽车板块强于大盘

本周,上证指数周跌0.70%,收于3110点,成交量为近14周的最低;创业板指数周跌0.47%,收于2003点。其中,汽车板块周跌0.02%,表现强于大盘。

本周是中秋节合并国庆节前的最后一个交易周,大量资金选择流出避险,交易量明显走低,市场人气不足。

整个9月份,北向资金合计净流出374.6亿元,较8月净流出的896.83亿元,环比减少58.23%,净流出额明显下降。

分行业看,纺织服饰、煤炭、轻工制造、汽车行业持股量环比增幅居前,均在5%以上;房地产、非银金融行业遭到北向资金明显减持,持股量环比分别下降9.86%、8.89%。北向资金看多汽车股的趋势未变。

国内8月工业企业营收在连续三个月下降后首次实现正增长。8月工业利润同比增长17.2%,是年内首次转正,且修复速度较快,叠加工业品价格的降幅已明显收窄,企业成本压力缓解,共同推动企业利润复苏。周四数据公布后,沪深两市早盘短暂冲高1个多百分点,整车板块跟随冲高,表现强于大盘。

本周,A股汽车板块主要围绕着华为星闪概念展开,相关的零部件公司和整车企业在盘面上均有不俗表现,如赛力斯、长安汽车和江淮汽车。赛力斯股价连续创出年内新高,已连续五周实现上涨,是整车股当中表现最为抢眼的。

比亚迪刚刚公布了有史以来最大的一次并购案。9月27日,比亚迪控股子公司比亚迪电子于2023年9月26日与JabilInc.旗下子公司JabilCircuit(Singapore)Pte.Ltd.签署了《股权收购协议》。比亚迪电子拟以约人民币158亿元(等值22亿美元)现金收购JabilInc.旗下生产消费电子产品零部件的移动电子制造业务,该业务主要位于成都和无锡。

此举一方面表明消费电子业务仍是比亚迪的核心业务;另一方面,资本市场当下正在炒作的消费电子增长周期也得以印证。消费电子和智能汽车在技术重合度上的趋势也越来越高,星闪技术就是个例子。

个股方面,比亚迪周跌3.41%,收于236.70元,市值6891亿元;长城汽车周跌2.88%,收于25.67元,市值2181亿元;上汽集团周跌1.73%,收于14.80元,市值1729亿元;长安汽车周涨3.94%,收于14.33元,市值1333亿元;广汽集团周跌0.40%,收于10.01元,市值1050亿元;赛力斯周涨11.46%,收于55.72元,市值840亿元;江淮汽车周跌0.15%,收于13.11元,市值286亿元;江铃汽车周涨0.58%,收于17.28元,市值149亿元;潍柴动力周涨1.46%,收于12.53元,市值1093亿元;一汽解放周跌0.91%,收于8.68元,市值403亿元;中国重汽周跌0.24%,收于16.48元,市值194亿元。

长假前的A股市场波澜不惊,行情热点较少。值得注意的是,节前最后一个交易日大盘的温和上涨以及新能源板块的上行表现,包括华为星闪概念带起来了一波汽车股反弹。这为节后资金回流股市埋下了伏笔。

港股:汽车股跌势不改

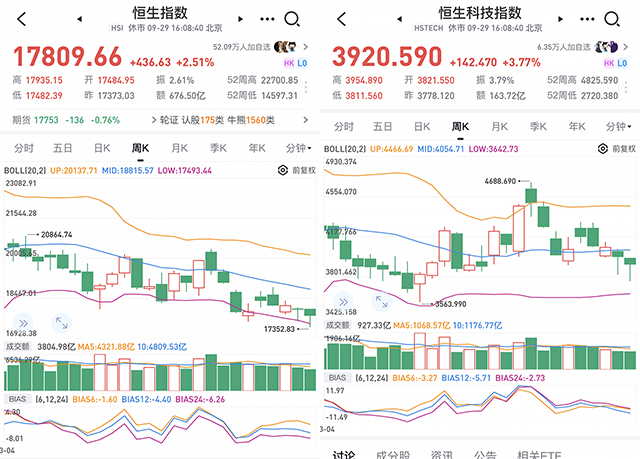

本周,恒生指数周跌1.37%,收于17809点;恒生科技指数周跌1.77%,收于3920点,其中,汽车板块周跌3.53%,表现不及大盘。

9月29日,中秋节A股休市,港股市场正常交易,当日港股集体大涨,恒生指数收涨2.51%,恒生科技指数收涨3.77%。其中,蔚来和小鹏汽车分别大涨9.17%和8.37%。

最近有多家外资投行看好A股和港股市场的报告,加上国内宏观数据明显走强,抄底资金趁市场低迷之际卷土重来。

9月28日,中国恒大执行董事及董事会主席许家印因涉嫌违法犯罪,被依法采取强制措施。恒大系的三家上市公司——中国恒大、恒大物业和恒大汽车先于9月27日跳水式大跌,后在9月28日均被暂停交易。

中国恒大半年报的业绩预告显示,会计处理变更导致年度收入调减6643亿元,金额之大震撼了资本市场。这件事之后,监管机构开始介入调查。

众所周知,其实早在2021年报发布后,中国恒大资不抵债的事实就已然浮上了水面。接下来就进入到了债务重组环节。债务重组这情况也是非常复杂,进度上步履维艰。这次许家印被采取强制措施的消息,对债务重组来说更是雪上加霜。无论是恒大的债权人还是股权投资者,都将面临巨大的不确定性。

数据显示,今年以来,长城汽车港股回购数量已经排至2700多只上市公司的第四位,回购总额达到21.97亿港元。即便如此,长城汽车的股价仍在止跌回稳的道路上。这也反映出了港股流动性有多稀缺。

除了通过回购股份提高每股的股东价值,长城汽车在本周加速了海外市场的布局,9月28日,长城汽车坦克300、坦克500两款车型在泰国发布,这是长城汽车首次海外上市坦克新能源车型。本周长城汽车股价先跌后涨,周五实现了1.30%的上涨。

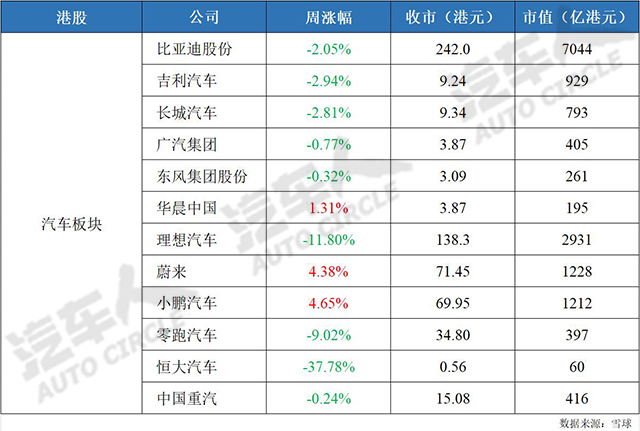

个股方面,比亚迪股份周跌2.05%,收于242.0港元,市值7044亿港元;吉利汽车周跌2.94%,收于9.24港元,市值929亿港元;长城汽车周跌2.81%,收于9.34港元,市值793亿港元;广汽集团周跌0.77%,收于3.87港元,市值405亿港元;东风集团股份周跌0.32%,收于3.09港元,市值261亿港元;华晨中国周涨1.31%,收于3.87港元,市值195亿港元;理想汽车周跌11.80%,收于138.3港元,市值2931亿港元;蔚来周涨4.38%,收于71.45港元,市值1228亿港元;小鹏汽车收涨4.65%,收于69.95港元,市值1212亿港元;零跑汽车周跌9.02%,收于34.80港元,市值397亿港元;恒大汽车周跌37.78%,停牌于0.56港元,市值60亿港元;中国重汽周跌0.66%,收于15.08港元,市值416亿港元。

9月初至今,南向资金净流入544.61亿港元,可谓是越跌越买,越买越跌。港股汽车板块本周表现较弱,已连续三周表现不及大盘。一方面,是权重较大的新势力补跌,尤其是理想汽车的补跌拖累了板块;另一面,是在于港股的流动性持续疲软。如此继续下去,香港国际金融市场的地位或将受到影响。

美股:新势力巨幅震荡

本周,道琼斯指数周跌1.34%,收于33507点;纳斯达克指数增长0.06%,收于13219点;雪球中概30指数周涨0.12%,收于987点。

9月28日,作为全球资产定价之锚的十年期美国国债盘中突破4.688%,创下近16年来的新高。美元指数创下了近10个月的新高,全球资本市场进入到避险模式,股票市场的资金持续流出。道琼斯指数已经连续走出了四根周阴线,目前在60日均线上得到支撑。

美国政府2024年财务预算谈判再度陷入僵局,如果不能达成短期融资协议,政府还将面临临时关门的风险。虽然之前已经数次上演这样的闹剧,但对股市短期的利空影响还是不容忽视的。

受特斯拉擎天柱机器人概念的影响,周五全球各大股市的机器人概念都涨势强劲。消息面上,小鹏汽车拟投资9896万美元收购鹏行余下的74.82%的股份。鹏行公司主要从事于人机交互功能的机器人研发,目前已在人形机器人领域积累了246项知识产权。小鹏汽车股价当日涨超6%。

美国汽车工人联合会(UAW)与美国车企三巨头谈判最新的消息,是希望能够争取到至少30%的加薪。消息传出后,汽车股纷纷上涨,通用汽车涨幅超2%,福特汽车涨幅超1%。罢工问题资本市场已经司空见惯,美国三大车企股价也暂未因此发生明显股价上的波动。

个股方面,特斯拉周涨2.18%,收于250.22美元,市值7941亿美元;丰田汽车周跌3.93%,收于179.75美元,市值2435亿美元;福特汽车周跌0.08%,收于12.42美元,市值497亿美元;通用汽车周涨1.20%,收于32.97美元,市值453亿美元;Vinfast周跌20.03%,收于12.50美元,市值291亿美元;Rivian周涨17.92%,收于24.28美元,市值230亿美元;理想汽车周跌9.24%,收于35.65美元,市值377亿美元;蔚来周涨5.98%,收于9.04美元,市值151亿美元;小鹏汽车周涨11.68%,收于18.36美元,市值159亿美元。

整个9月,纳斯达克指数累计下跌5.81%,标普500指数累计下跌4.87%,两者均创今年以来的最大月跌幅。一系列宏观消息带来的不确定性,令美股的走势愈发疲软。越来越多的投资者预期美股可能将步入技术性熊市。即便如此,汽车板块本周仍比较活跃,尤其是新势力车企振幅较大。

日股:汽车股普跌

本周,日经225指数下跌1.68%,至31857点,本周的跌幅主要集中在周五。日经225指数连续两周下跌,整体上攻趋势再度受到考验。

丰田汽车公司于当地时间28日公布了8月份的全球产量数据:产量为798771万辆,同比增加4.1%;销量为853285万辆,同比增加9.8%,均创同期新高。数据表明丰田汽车在全球市场的销售和生产均达到了历史最高水平,这对于公司的经营状况是一个极大的肯定。遗憾的是,本周受股指下跌影响,丰田汽车股价有所回调。

近日,宝马集团、福特汽车和本田汽车美国公司宣布,三方已达成协议,将组建三方合资公司ChargeScape。三方将利用多年来围绕开放式车辆-电网集成平台(OVGIP)的跨行业研究,创建一个新平台,将电力公司、汽车制造商及电动汽车客户连接起来,以管理电动汽车对能源的使用和需求。电动汽车用户将可以在高峰需求时段与电网共享其电动汽车电池中储存的能量,该交易正在等待监管机构的批准,预计新公司将于明年初投入运营。本田汽车于当地时间9月28日进行拆股,每10股拆成30股。

个股方面,丰田汽车周跌3.98%,收于2677.5日元,市值36.21万亿日元;本田汽车周跌3.98%,收于1682.0日元,市值8.25万亿日元;铃木汽车周跌0.13%,收于6016.0日元,市值2.90万亿日元;日产汽车周跌3.96%,收于660.3日元,市值2.58万亿日元;三菱汽车周涨1.00%,收于651.4日元,市值9688.5亿日元。

受宏观环境因素的影响,风险资金开启了避险模式。美国和日本的传统车企跌幅靠前,新势力车企则剧烈震荡,各大市场的汽车股跌多涨少。值得一提的是,A股和港股的本周最后一个交易日,汽车板块都有不俗的表现。这也令投资者更期待长假后开盘的情况。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

{kind=link}