如果欧盟高额税率上线,将直接导致中国对欧洲整车出口结构瓦解。

文 /《汽车人》孟华

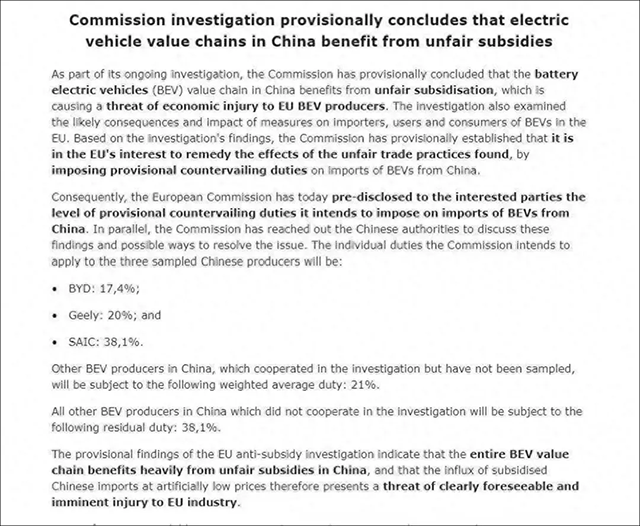

靴子在6月12日落地。欧委会当天发布了对中国电动车企业调查的结果,“初步”得出结论:中国的纯电动汽车(BEV)价值链受益于不公平补贴,这对欧盟BEV生产商构成了经济损害威胁。

加税后果

欧委会决定对三家参与抽样的中国汽车制造商征收的额外关税分别为:比亚迪17.4%、吉利20%、上汽集团38.1%。其他参与调查但未被抽样的电动车制造商,将被征收21%的加权平均税。未配合调查的制造商,适用38.1%关税。

欧委会还表示,如果与中方的讨论不能得出有效的解决方案,这些临时关税将从7月4日起引入。

这里面需要注意几个信息点。

这里面需要注意几个信息点。

第一,这些额外关税,需要叠加到原本10%的欧盟汽车进口关税上。这样最高税率就是48.1%。

第二,是根据“请求”,特斯拉单独计算关税税率。而其他跨国厂商在中国的产能,适用什么税率没有说,未必是21%+10%,存在豁免一部分的可能。

第三,理论上存在抗辩、申诉的通道。而且欧盟关税的算法,很可能与涉及的企业有过信息沟通。

第四,此次为临时征收。欧盟将同成员国会商,4个月后决定是否将临时关税永久化。

假定中欧无法达成妥协,综合48.1%的税率,几乎相当于“死亡税率”。欧盟认为中国电动车有30%的成本优势(已经考虑到物流仓储渠道等费用),但上汽卖到欧洲的燃油车,应该没有如此之高的利润。48.1%的税率,足以将上汽对欧洲出口“刨根”,相对2023年,能剩下20%-30%已经相当不错了。

比亚迪、吉利、奇瑞会好一些。这三家都与上汽存在同态竞争的局面,上汽出局后,这三家透过本地化投资,会吃掉一些空出来的市场。但他们必须要做的是,尽快将本地化产能落地。沃尔沃拟将两款电动车产能转至比利时,这是最方便的。其余两家还需要时间。

比亚迪、吉利、奇瑞会好一些。这三家都与上汽存在同态竞争的局面,上汽出局后,这三家透过本地化投资,会吃掉一些空出来的市场。但他们必须要做的是,尽快将本地化产能落地。沃尔沃拟将两款电动车产能转至比利时,这是最方便的。其余两家还需要时间。

在本地产能落地之前,比亚迪、奇瑞、吉利,因为相对较低的加税幅度,至少能剩下50%以上的份额。

总体而言,如果这个税率上线,将直接导致中国对欧洲整车出口结构瓦解。不仅数量回到2021年之前,还必须要花三四年时间重建体系——从整车直接出口转向本地化产能部署。

而欧盟作为产能投资地,对中国车企来说,综合成本迄今为止最高。而且,销量未达门槛就进行产能投资,似乎操之过急。现在就处在这样一个尴尬的境地:刚刚起量就被按下去了,打乱了后续扩张计划。

税率差判定猜想

在欧盟这次调查的过程中,已经告知被抽样企业,后者必须在短时间内(38天)提供详细且足够强力的证据,证明供应链和生产的有关成本,未受到或者较少受到补贴的扭曲。根据企业提供的文件,决定差别税率。

我们无法证实或者证伪,这套“规则”是否被完整地执行了。但从效果来看,这个差别税率,和2023年对欧洲13国(包括:法国、德国、意大利、西班牙、葡萄牙、比利时、奥地利、荷兰、丹麦、爱尔兰、瑞典、挪威和英国)的出口量,呈现明显的正相关性。

根据第三方机构提供的信息,2023年上汽对欧洲13国出口24.3万辆,吉利出口2.2万辆,比亚迪出口1.6万辆,其余均少于1万辆(不包含特斯拉,也不包含跨国车企反向出口欧洲)。

从答辩规则角度,似乎上汽提供的文件,对证明自身立场毫无帮助,得到了最高税率,貌似被判“不配合”。这看上去是上汽相关团队工作能力的问题,但自证作用为零还是难以置信。如果按照出口量来解释,就会简单得多。

目前,比亚迪和奇瑞,是欧盟国家和英国争相拉拢投资的对象。此前还包括长城,但长城已经表态撤离,不玩了。奇瑞已经对西班牙实施了投资,比亚迪在匈牙利已经投资,还放话称正在选择第二投资地。

目前,比亚迪和奇瑞,是欧盟国家和英国争相拉拢投资的对象。此前还包括长城,但长城已经表态撤离,不玩了。奇瑞已经对西班牙实施了投资,比亚迪在匈牙利已经投资,还放话称正在选择第二投资地。

这次法国财政部长布鲁诺·勒梅尔,在布鲁塞尔极力主张欧委会加税,去年又到比亚迪“路演”,今年又一次公开敦促比亚迪“加快决策步伐”。但他没提到提供补贴和其他便利,条件还不如出局的意大利,后者还表示要动用60亿欧元的“国家汽车基金”,向制造商提供“激励”。

而上汽似乎更愿意立足本国产能向欧盟出口。

这两个因素,令上汽成为加税的最大受害者,至少比外界摸不清的规则,更容易理解。

磋商机制将是象征性的

去年9月欧盟决定启动“反补贴”调查,11月进入调查流程。今年1月现场调查,2月结束企业提供证据环节。一切都按部就班,欧委会还强调,已与中国(商务部)联系,并在WTO框架内寻求解决“问题”的可能方法。

所谓的问题,就是去年10月欧委会主席冯德莱恩提出的“中国电动车大量涌入欧洲”,原因是获得了不公平的补贴。

虽然舆论界在6月12日才得到相关信息,但6月4日,相关企业就已经收到消息,而中国商务部得到通报,应该不晚于6月4日。不过,有理由怀疑,他们当时都未得到完整信息。

现在回溯这两条时间线有什么用?这表明,欧委会无意与中国沟通解决,从一开始就打定了主意,单边征收关税。长达9个月的流程,不过是为了欧盟自身的规定。

欧美决策流程的不同,并不意味着欧洲更愿意协商,只是评估到中国的工具箱里,有多种可能的报复手段。欧盟希望中国克制地使用(什么都不用看上去非常不可能),这就是在这个漫长的流程中留有若干个“磋商节点”的原因。

和美国不同,欧盟作为超国家组织,拥有制定关税政策的权力。但对于可能承受的后果,是否要负责到底,则有些拿不准。特别是可能的附带损害方,欧委会是否负有相应的扶持、补偿责任,也要看情况。

和美国不同,欧盟作为超国家组织,拥有制定关税政策的权力。但对于可能承受的后果,是否要负责到底,则有些拿不准。特别是可能的附带损害方,欧委会是否负有相应的扶持、补偿责任,也要看情况。

因此,认定欧盟比美国好说话,有的商量,是一个错觉。欧洲议会选举结果,令法国、德国和比利时都呈现出急速右转的趋势。法国总统马克龙还为此解散了国民议会,打算孤注一掷。比利时政府也在“三合一”选举中败北,首相德克罗被迫辞职。

欧洲向右转,是中期趋势。而选举结果,则是这个趋势的反映。一个日益右倾的欧盟及其主要成员国,对强势贸易立场,基本上是赞同的。从这个角度,11月对华临时关税转为永久关税,也几乎板上钉钉。

中国的工具箱

6月12日当天,中国外交部和商务部发言人都对欧盟的加税决定表示反对、不满,并表示要采取措施维权。

外交部和商务部发言人的答复,包括具体措辞,完全在意料之中。相比而言,6月初在西班牙访问的商务部部长王文涛的表态,也许能窥见一些中方反应的脉络。

王文涛不仅调研了奇瑞西班牙合资工厂,与西班牙经济与工业部长的会议上,除了强调合作的同时,还表示:“如果欧方不兑现承诺,继续打压中国企业,中方将采取一切必要措施,坚决维护中国企业的合法利益。”

中国主管贸易的官员,很少直白地事先发出警告。少见的“提前表态”表达的信号,国内舆论似乎也有所忽略,这可能预示着,中国的反应可能偏“鹰”。

中国主管贸易的官员,很少直白地事先发出警告。少见的“提前表态”表达的信号,国内舆论似乎也有所忽略,这可能预示着,中国的反应可能偏“鹰”。

欧委会看到,美国对华电动车加税至100%,过程和税率都很极端,中国没有做出像样的回应。欧盟在多边规则框架内的有节制加税,因此也期望中国的反应将会是温和的。这是典型的、欧洲视角的误读。欧洲人经常混淆,中国不同层级的官员、在不同场合说只有细微差别的话,彼此是否存在温度差别。

欧洲的分析机构,预测中国正在使用贸易工具向成员国施压,希望影响欧盟贸易政策的走向。这样就将王部长的表态也纳入到一揽子施压措施里面。

欧洲媒体还预测中国的报复措施,将针对法国的农业、航空航天产品和德国的汽车。对欧盟域内的两个大国的比较优势产业施压,是最容易想到的措施。

以汽车关税应对欧盟这次加税,其实不大适合。最方便的目标是大排量进口燃油车,这是德国品牌(大多在美生产)对华出口的优势产品。不过,进口车的综合税率已经比较高。

以一辆来自欧盟或者美国的排量2.5升的SUV为例,进口商必须缴纳15%到岸关税、5%增值税和12%的消费税(与排量有关,4L以上高达40%),综合税率32%。如果综合税率加到50%,从总贸易金额和数量来看,遏制效果也远比欧盟施加的要小。

2023年,中国向欧洲出口电动车64万辆,金额1325亿元。自2018年以来,欧盟对华汽车出口量连续4年保持稳定,但在2023年下跌了15%。德国和斯洛伐克是“唯二”对华汽车贸易顺差超过300亿元的国家,其中德国顺差大概1240亿元人民币,是欧盟国家当中最多的。

2023年,中国向欧洲出口电动车64万辆,金额1325亿元。自2018年以来,欧盟对华汽车出口量连续4年保持稳定,但在2023年下跌了15%。德国和斯洛伐克是“唯二”对华汽车贸易顺差超过300亿元的国家,其中德国顺差大概1240亿元人民币,是欧盟国家当中最多的。

这也是大众汽车、奔驰、宝马在6月13日发表声明反对欧盟加税的原因,利益决定立场。

2023年,欧盟对华逆差缩小,同比减少1060亿欧元,但仍有2910亿欧元。这就造成了一个结果:作为大额顺差国,用关税对抗关税,运用效果差。欧盟加中国汽车关税,可以遏制中国汽车对欧盟出口;反过来,中国同样力度加欧盟的汽车关税,效果远不如对方。

中国当然可以运用其他文化、服务等非实物产品贸易作为工具,但欧盟的一部分势力在鼓吹“去风险”,实际上就是中欧脱钩的意思,与强调独立政策的博雷利为首的一派意见相左。如果中国升格报复,那么前者就更加得势。这是中国在实施报复时要考虑的问题。

中国的工具箱里不缺乏工具,中国社媒也是鹰派意见一边倒。不过,电动车加税一事,已经上升到政治层面,不再是企业能解决的问题了。

中国的工具箱里不缺乏工具,中国社媒也是鹰派意见一边倒。不过,电动车加税一事,已经上升到政治层面,不再是企业能解决的问题了。

既然电动车贸易沦为政治博弈的焦点,那么就要考虑间接效果。可以预料,中国必将报复,但将限定范围和强度,避免陷入全面贸易战,双方达成博弈平衡。中欧新能源车贸易争端,与中美全面贸易战的走势,也将截然不同。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。