芯片供应紧张问题,将在未来一段时间内对全球汽车生产造成一定影响。

文/《汽车人》黄耀鹏

这两年,中国欧盟商会(EUCCC)最喜欢干的两件事,一个是时不时发泄一下对中国营商环境的不满;另一个则喜欢表达对中美关系走向的担心。

这两样都折射了欧企生存的焦虑感。中欧商会成立20年,发展出1800多家企业会员,成为欧盟在华影响力最大的非政府组织。但是,在全球商业形势剧烈改变面前,在华拥有越来越多利益的中欧商会,很难消化这些焦虑。

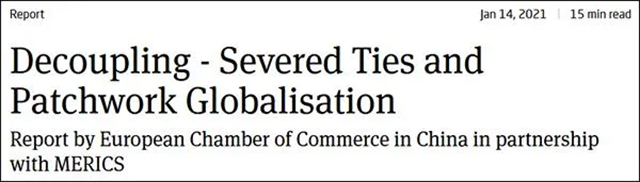

1月14日,中欧商会在《脱钩:全球化何去何从》的报告中,在供应链、金融和研发等领域,评估中美脱钩的影响。其中一个结论认为:对华汽车芯片“断供”,是欧企站队美国的结果。这显然不符合事实。

全球性的供应偏紧

第一个明显的事实是,几个月以来,汽车芯片供应一直偏紧,且非中国独有。从2020年晚些时候开始,“缺芯”就侵蚀了全球汽车供应链。

1月8日,福特汽车表示,由于半导体芯片的短缺,其位于美国肯塔基州一家工厂的生产线,目前已经陷入了全面停产的状态。FCA则宣布,暂时关闭位于加拿大安大略省的工厂,以及位于墨西哥的一家小型SUV工厂,原因也是芯片供应紧张。

1月9日,丰田美国业务发言人也表示,今年1月,丰田在德克萨斯生产的坦途产量预计将削减40%。通常情况下,主机厂面对“缺芯”,本能反应是确保高利润的高端车型生产,坦途就属于“必保范畴”。这表明,缺少某些特有的芯片,已经让生产调度难以维系车型生产的平衡。

本田则宣布本土铃鹿工厂的飞度车型减少4000辆。本田将原因解释为“新冠病毒的传播已经影响了半导体和相关零件的采购”。

日产方面宣布,今年1月将减少其在日本追浜工厂生产的Note车型产量。铃木、斯巴鲁也表示,根据芯片供应情况,随时调整产量。

中国大陆方面,南北大众缺芯情况并未缓解。戴姆勒也称其海外生产受到芯片短缺影响,而宝马没有停产、减产计划,但称将“与供应商密切联系”。

中汽协也在近日表示,芯片供应紧张问题将在未来一段时间内对全球汽车生产造成一定影响,进而影响我国汽车产业运行的稳定性。

从市场层面上看,整车货源紧张已经持续一段时间,一些热销车型提不到车的现象,未有缓解。简而言之,全球汽车产业都受到或多或少的影响。

政治因素没有直接影响

第二个事实是,从2018年开始,美国政府动用各种手段“制裁”中企。截至目前,已经有近400家中企被列入范围、方式不同的制裁名单当中。但是它们中间,没有一家整车厂商,也没有一家Tier1供应商。华为虽然高调进军智能汽车供应链,但华为被制裁,与它后来才宣布的“汽车业务计划”无关。

从缺芯的范围、美国制裁的对象和芯片供应商、整车厂商的表现来看,汽车产业“缺芯”与制裁没有直接关系。芯片和其他零部件一样,供应和需求均有起伏。只不过,电动、智能汽车的兴起,让汽车芯片需求大幅提升。这一点,全球芯片业都已认识到。

政治因素可能对供应链构成了一些间接干扰,但权重有多少,很难量化。可以确定的是,并无直接政治因素干预汽车芯片供应。

在车规级芯片的供应链上,美国缺乏关键技术控制能力(美国的光刻原料优势仍然强大)。美国依然可以利用金融和政治影响力进行长臂管辖,但终归底气不足。将车规级芯片纳入“国家安全”范畴,只会遭遇更大反弹。20日上台的拜登政府,是否愿意使用特朗普都没有使用的政策工具,可能性不大。

生产集中度高带来什么

第三个事实是,车规级芯片的品牌和生产集中度都相当高。中国的车规级芯片,也的确依赖国际供应商。

在全球汽车半导体行业前20名,中国的本土企业只有1家,在中国每年2800万辆的汽车市场,中国汽车半导体产值占全球的不到5%,部分关键零部件进口度超过80%-90%。

全球十大车规级半导体供应商为恩智浦、瑞萨电子、英飞凌、意法、博世、德州仪器、安森美、罗姆半、东芝、亚德诺。这些企业全球份额为80%,如果将名单扩展到Top40,则占据了车载半导体市场份额的95%。

汽车芯片与消费级芯片(用于智能家电、3C电子),以及工业级芯片,没有彻底隔离的鸿沟。车规级芯片与消费级芯片的区别,在于环境适应性和可靠性上。要求前者抗极限温度、温度梯度变化和湿度、盐度的要求,意味着生产、材料管控、测试环节,都与后者有明显区别。必须安排单独的设计、生产、封装、测试一条龙。

汽车芯片各环节的高度专业化,意味着设计和生产都被特化,生产组织日益分离。供应紧张的结果,直接效应体现在生产方。几个月以来,台湾五大MCU(微控制单元)厂商齐涨价,交期拉长至4个月以上。

而同时拥有汽车芯片设计和生产能力的龙头企业恩智浦,也告知客户,决定调涨全线产品价格(5%起跳),此举奠定了2021年芯片供应的基调。而且,部分产品需要客户签一年的NCNR(不许取消,不许退货)协议。其实这种气氛下,作为恩智浦客户的Tier1供应商,也愿意签订保供协议,毕竟协议的约束是双向的。

供应紧张的多重原因

第四个事实,则涉及到汽车芯片缺货的直接原因。2020年底的时候,博世和大陆都发过公告,认为疫情中断了某些芯片的供应。这两个Tier1巨头,都是汽车芯片的传统大客户。

一些MCU芯片的供货周期为8、9个月,2020年底的供应紧张,刚好对应欧洲、韩国和台湾芯片生产商面临第一波疫情而被迫停产。而且,疫情本身,也让芯片生产商对汽车芯片的需求涨落,产生了误判。在疫情初期观察到订单减少的半导体制造商,主动降低了产能。这个做法,产生了持续数月的扩散效应。

疫情本身导致大量的居家办公、娱乐设备,以及智能健身器材、智能家电的需求上升,消费类芯片的需求猛然上涨,持续了几乎一整年。

其中关于MCU的需求,与汽车需求重合。不过,这并非紧要。主要在于,全球晶圆生产正从8英寸向12英寸过渡。

8英寸主要用于生产车规级芯片,而12英寸则用来生产高制程的处理器芯片,后者单位成本更低,导致厂商们不愿意在8英寸产能上再度投资。目前8英寸晶圆产能处于折旧摊销基本完毕、吃老本的阶段。

既然8英寸晶圆产能落后于12英寸,芯片生产商对汽车需求(特别是IGBT需求的爆发)预期悲观,供应紧张几乎是必然的。这中间还有囤货炒货的因素(几分钱的贴片电容都有人炒),三星、海力士、尔必达等半导体生产商都曾因操纵芯片价格而遭遇美国监管机构的重罚。

短期前景并无改观

就短期前景而言,供应紧张还要持续一阵子。车规级芯片供应链已经存在十几年了,Tier1们更换供应商,耗时可能比等待产能复苏还要长。

而国产替代短期看希望也不大,国内几家MCU厂商市占率都不高。但是芯片的个别领域,国产芯片商正在取得突破。比亚迪的IGBT和MCU产品正在自给有余,寻求外供。

有4、5个中国品牌主机商,正在与华为合作,由后者供应中控系统,其中包括MCU在内的软硬件一体解决方案。华为也正在和意法半导体联合进行汽车芯片的开发。

此外,还有吉利与ARM的合资公司、上汽与英飞凌成立的合资公司。蔚来和理想则仿效特斯拉,正在开始自行研制FSD芯片。整车厂商正在积极行动起来,自行确保关键芯片的供货,而不是单纯依靠Tier1供应商。

在国内,国产车规级芯片要达到50%的市占率,乐观地预测,也可能需要数年时间。对于眼前的供货困难,并无影响力。

如此一来,即便不考虑中欧商会的结论的虚构性(中欧商会也承认这是“压力测试”),从证据到论述再到应对方案,推演结果发生的可能性也不高。如果将极端条件下的应对措施投入实际部署,成本未免太过高昂,不符合重视在华商业利益的欧企利益。(文/《汽车人》黄耀鹏)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。