丰田宁可财报看上去不那么完美,也要维护供应链的长期健康。这也是丰田能领导雁阵的原因。

作者丨孟华

编辑丨田草

出品丨汽车人传媒

通常,丰田对未来财务展望都偏于保守,但这一次,丰田的调子改变了。

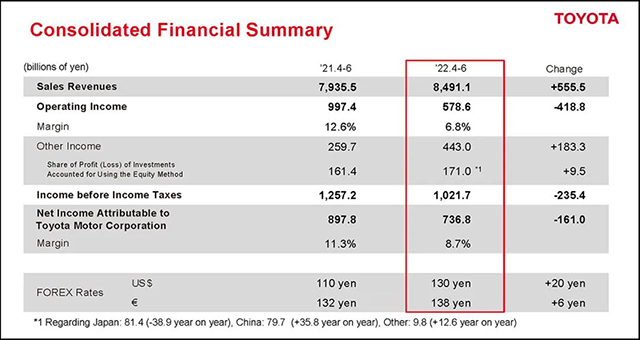

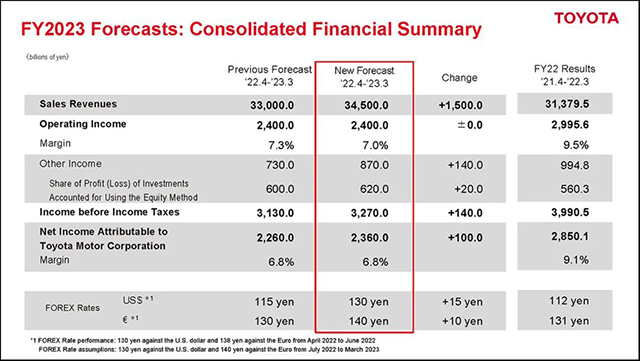

8月4日,丰田发布了2023财年(2022.4.1~2023.3.31)的Q1财季(2022.4.1~2022.6.30)财报。尽管Q1财季营收和净利润都下降了,但全年预期反而调高。这出于什么考虑?

全年乐观的理由

很多人评价说,丰田2023财年Q1财报不大好看。如果相对于辉煌的2022财年(2021.4.1~2022.3.31)而言,这看法有些道理。

简单说,2023财年Q1财季营收同比增长7%,达到8.5万亿日元,超过分析师预测的8.2万亿日元;净利润为7582亿日元,同比下降18.2%;营业利润5786亿日元,同比下降42%,低于市场预期的8080亿日元。

丰田采购部门将之归咎为:向供应商支付账款大幅上涨,以及“缺芯”引起旗下工厂(特别在本土)不定期停产。

但与此同时,丰田保持乐观,预测芯片短缺将缓解。丰田仍有信心将在2023财年生产970万辆汽车;销量预期也没有改变,仍为1070万辆,其中31%为新能源产品。

与此适应,营收将从财年初预测的33万亿日元,调高至34.5万亿日元;财年净利润则调高4%,至2.36万亿日元。

丰田的Q1财报,现状和预期形成了反差。

历史经验告诉我们,对于季度财报表面上的数字,不必过于重视。因为除了季节调整因素,财务上将折旧、固投、现金流、应收账款、非经常损益如何归算,大有讲究,可以很容易做出一份漂亮的财报,但于事无补。对于财报,更应该看“调性”。

事实上,在创纪录的2022财年利润(达到近10年新高的29956亿日元)基础上,再次实现两位数的增长,未免难以为继。而丰田对2023财年的前两大市场(北美和日本本土),都已看跌。

丰田的理由很简单,2022年美国和日本的央行,一个要收缩财政;另一个则坚持放松,但就业和消费数据都很不理想。大宗商品和食品狂涨,让居民对未来支出的分配偏于谨慎。这样的基调下,乘用车市场不可能好。

但经过了一个财季发现,虽然北美市场在2022年上半年销量跌了17%(122万辆),同期日本销量跌了19%(65万辆),但都比预估的要好。也就是说,站在2022年3月底的时候,丰田对于两大市场,悲观过头了。

当前汽车集团销冠之争,依然是丰田集团与大众集团的争夺战。根据两家公布的业绩,2022年1-6月,丰田集团以513万辆领先大众集团的400万辆。

财政支持供应商

表面上看,原材料和零件采购成本飙升,是导致收益下降的原因。但丰田申明,原因是供应商管理的方式改变。

此事已有端倪。上一财年,大量的生产计划调整和临时宣布的反复减产,给供应商带来了沉重的负担。根据供应商意见,丰田将生产计划调整从提前1个月,改为提前3个月。

不仅如此,丰田的几个供应商,诸如日本电产、TDK、日东电工、村田制作所等,在2023财年Q1财季的库存指数已经达到3.1,超过了2020年新冠爆发的时候。而丰田最大的供应商电装表示,Q1财季利润下滑41%。

这种情况下,丰田决定进一步支持供应商,放弃照例要求的年降,还额外增付了因燃料涨价造成的物流费用增加部分。

丰田还宣布,在2023财年剩下的时间里,也“暂停”对供应商的降价要求。

Q1财季,因日元贬值照例给丰田带来1950亿日元的新增利润,但远没有冲抵掉采购成本增幅。

运营能力强健

虽然占比30%的头号市场,即美国市场带来的消息不乐观,但丰田在第三大市场,即中国市场,则迎来一波新增长。

根据财报,日本本土以外的亚洲市场,Q1财季利润增幅28%;而同一区域,1-6月销量为156万辆,同比只增3%。这说明,丰田单车价格和收益,都在往上走。

也正因为如此,丰田预期北美市场销售下降的局面将会缓和。而芯片短缺造成的停产,也将在后面的时间里变得不那么频繁。基于大宗商品的走势,丰田有信心控制住采购成本继续上升。

这就是丰田调高年度财务预期的理由。

穿透财报的表象,就可以看到一家企业运营的真正底色。只有现金流的多寡,才会让企业运营者体会深刻。

譬如,2022财年,丰田净现金流6.1万亿日元,但同期净利2.99万亿日元。经营性现金净流量代表公司卖出产品收到的现金,与支付给供应商费用的差额,是真正的盈利能力。

一般而言,大多数企业的现金净额比较接近净利润。赊销比较多的企业,净现金流小于净利;而预收款多的企业,则前者多于后者。

与此同时,丰田的固定资产折旧不高,负债也不高,这就导致了丰田的真正实力大于账面数字。

中国业务战胜挑战

丰田向来以稳健的财务制度著称。但归根结底,汽车和金融业务增长,才是更好的保障。在前两大基本盘有所削弱的情况下,中国市场的增长,就被凸显出来。

在中国,南北丰田和南北大众撑起了乘用车市场的半壁江山。在新能源的冲击下,传统走量车型受到冲击。

但是广汽丰田成了2022上半年惟一一家销量正增长合资企业,凯美瑞、威兰达和汉兰达仍是销量中坚,就连相对小众的MPV赛那半年销量也超过3万辆。

而一汽丰田则受到长春和天津疫情影响,上半年开工情况不佳,落后于广汽丰田。

不过,6月份的一汽丰田强势反弹,单月销量暴增31%,多少弥补了上半年的不如意,卡罗拉、RAV4、亚洲龙都在这个月爆发。有人认为,6月份的购置税补贴政策,对一汽丰田“原地起飞”起到助推作用。

购置税减免平均施加到所有燃油车品牌上,但丰田的韧性有助于它借势反弹。

在今年上半年零售榜上,广汽丰田销量45.3万辆,同比增长6.5%,排名第7,市占率首次涨到4.9%;一汽丰田销量35.2万辆,同比下跌12%,排名第12,市占率3.8%,几乎没掉。这说明,一汽丰田的下跌,基本上和大势差不多。

传统上一汽丰田轿车为主,但现在其SUV品类份额在提升;广丰的SUV则维持了一贯的强势。

和丰田整体一样,中国区销量维持稳定,但利润则小有增加。丰田在财报中表示,合并子公司(即广丰和一丰)使用权益法核算的投资利润,份额同比增加。

从整体上看,丰田仍依赖于产品线齐全,产品力普遍维持了高水准。同时HEV的技术领先性,在北美、日本和其它市场上仍有强大竞争力。在石油价格高企的这段时间里,丰田HEV产品的增速不亚于PHEV和纯电。尽管丰田推迟了bZ4X发布,但无碍于这部分业务成长。

更为关键的是,丰田在HEV上的前期固定资产投入和技术研发早就完成,现在是坐收利润的时候。这和对手们还要摊销固投和相关研发成本的局面,大不相同。

这就是为什么看上去丰田的新能源业务并不激进,但丰田在HEV上的收益,仍保证了它在新能源投资大战中处于有利位置。丰田正在大规模投资电池生产和纯电平台,但在财报上丝毫看不出丰田为现金焦虑。

疫情影响对丰田和其它跨国企业是公平的。丰田正在调整供应链管理方式,简单说就是给供应商提供财政支持。这也是丰田能领导雁阵的原因。

丰田宁可财报看上去不那么完美,也要维护供应链的长期健康(就是让供应商赚到钱)。接下来的时间,可以预期,丰田仍将继续占据世界头号OEM商位置。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。