中国车企虽然在海外有零星产能布局,但总体而言仍处于整车贸易为主的阶段。多个力量共同作用下,未来中企汽车出口怎么走,规模是最大的影响因子。

作者丨孟华

编辑丨田草

出品丨汽车人全媒体

到了9月份,汽车出口成了媒体关注点。原因在于前8个月,增长非常迅速。

实际上,2021年是个关键的“定调”年份。在这一年内,出口涨了近1倍——从2020年的106万辆,涨到2021年201.5万辆,跃居全球第三,仅次于日本(382万辆)和德国(230万辆)。而此前数年,都停留在100万辆的级别上。

一连串的高速增长,来得猝不及防。

预测仍然保守

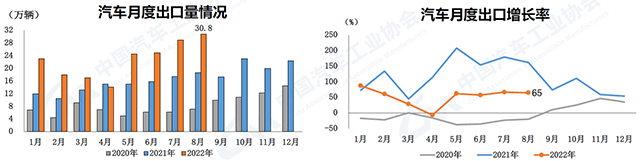

2022年仍然高开高走,全年出口数据预计240万辆左右(中汽协预测),包含乘用车(218.6万辆)和商用车(32.2万辆)。

相比2021年令人炫目的成绩,增长率确实下滑一些。但是,新能源车仍然在高速增长,而且总盘子可能超过德国。

这里面默认的条件是,其它几个汽车强国的出口,都处于原地踏步状态。德国汽车工业协会高管,也在一次谈话中暗示了这一点。

8月份,国内汽车企业出口30.8万辆,出口首次超过30万辆大关,环比增长6.2%,同比增长65%,连创历史新高;1-8月,国内汽车企业累计出口181.7万辆,同比增长52.8%。如此看来,全年240万辆的估算,还是比较保守的。

根据国家统计局数据,今年前8个月,在全国贸易的总盘子里面,按照金额贡献的比例,拉动能力最强的仍然是机电产品(56.5%)和劳动密集型产品(18.1%)。其中,汽车归属于前者,出口价值2168亿元,增长57.6%(按金额)。

8月出口中,钢材的数量和金额环比双降;服装(包含鞋靴)的绝对出口数量环比减少,金额上涨;只有汽车是双涨。汽车、汽车零配件出口拉动整体出口增速为1.3%。

三者的共同点,是单价加速上涨,运费也在高位。海外总体需求在收缩,且没有改善迹象。这表明,出口贸易额的增长主要得益于商品单价的提升,对很多外贸企业来说,出口金额的增加带来的未必是利润的增加。

因为进口原材料上涨、运费上涨,可能对成本构成更大的压力,传导至整车产品,很可能是价涨了,而利润没涨。

海外需求不振,导致国家统计局所称的“制造业需求有所回落”。这恐怕就是240万辆这一保守估计的由来,不能期望全年都维系高增速。

去年出口翻倍

目前需要思考的是,为什么2021年出口一举实现翻倍?应该是内外部原因共同促成。

一方面,是疫情打击了全球优化配置的供应链。这本来是跨国车企的长项,即它们在全球主要市场都拥有产能部署,供应链原则上就近配置。

但如果因为某个特殊的原因,可能某些具体的零部件产品,即便加上远距离物流的费用和时间成本,再加上通关费用,仍比到岸国的对应产品价格有优势,前者就会被优先配置给全球整车产能。

疫情打破了这一完美部署。跨国车企在某些关键零部件(比如去年的芯片)上,陷入了令人窒息的短缺,导致当地产能卡在关键节点上。

而中国的情况要好一些,汽车芯片的最大客户群在中国,芯片供应会优先考虑大客户的需求。

在普遍短缺之下,中国仍能获取到数量相对更多的芯片供应,传导至主机厂,整车生产受影响相对较小——也就是能挤出富裕产能供应海外的原因。

另一方面,也是更重要的原因,中国新能源产业的崛起,在2021年上了一个新台阶。不光是三位数的增长光彩夺目,更重要的是发达国家和地理距离遥远的国家,都在认可中国新能源产品,这本身也刺激了出口。

中国新能源车的优势,麦肯锡出过一份研报,声称中国电动车的领军企业,续航价格比大约为21公里/万元人民币,而跨国车企为11公里/万元人民币。如果这个数字可信,那么的确构成了绝对优势。

另外,报告也提到,中国电动汽车还拥有极具未来感的内饰设计,以及丰富的车联网功能。欧洲车企如果想匹配同样的能力,报价则要高得多。说到底,还是“性价比”理论。

看来,对于中国新能源品牌的产品力,咨询机构比消费市场本身,更不容易接受。它们仍在用过去的惯性思维,来套今天的现实。

举一个明显的例子,智利。2021年,智利购买了数量最多的中国车(19.1万辆)。当然,按金额来算,智利只排在第4位。今年上半年,智利仍排在数量第一位(11.5万辆),出口均价为1.9万美元。

出口数量前10位的国家依次是智利、墨西哥、沙特、比利时、俄罗斯、菲律宾、澳大利亚、英国、马来西亚、秘鲁。其中,低于2万美元均价的目的国有菲律宾(5.4万辆,1.5万美元)、马来西亚(4.2万辆,1.6万美元)和秘鲁(3.9万辆,1.6万美元)。

显然,单车价格与目的国的经济发展水平正相关。而发达国家购买力更强,买得起高端产品。英国进口中国车的均价,高达8.8万美元,比利时为7.3万美元,澳大利亚为4.6万美元,刚好也是前10名中仅有的三个发达国家。

智利距离美国更近,按理说应该成为美国汽车的“倾销地”,但这是2007年之前的事。2008年的金融危机,不但迫使两大车企破产保护,而且打掉了它们的产品竞争力。

中国与智利在2006年签订了FTA(自贸协议),恰赶在美国经济触角在南美濒临收缩之际。

直到最近两三年,中国向智利出口汽车才大幅增加。除了中国产品竞争力提升,更重要的原因是有色金属(特别是铜)资源的涨价,让智利收入大增,中国则是铜精炼矿的最大买主。

客户有钱,是贸易的原始驱动力,而FTA则强化了中国车的价格优势。

贸易战的推演

在《汽车人》7月发表的《上半年我国新能源整车出口,有啥不一样》一文中,曾分析过出口目标国的类别,其中提到发达国家、资源型国家和所谓的“通道型”国家。

通道型国家中,除了我们分析过的两个“二道贩子”(墨西哥和越南),其实还有一种地理通道型国家,即比利时。

在比利时报关,并不意味着比利时是最终客户。比利时市场太小,但安特卫普-布鲁日港,是欧洲第一大汽车港,其散杂货吞吐能力,在欧洲也排到第二位(第一是荷兰鹿特丹港)。从比利时上岸的中国车,多数的目的地是挪威与荷兰。

这两个国家,新能源汽车的普及度高、补贴力度大,市场需求也较比利时更旺盛。还有一点在于,挪威的新能源补贴,是从消费端补,所以进口整车一样能享受到补贴,这就是为什么中国车企都将挪威作为登陆欧洲的首选。

挪威发展指数全球最高,可物价也贵,无论本地化建厂,还是作为整车贸易集散地,都不大适合。它不是欧盟国家,不受欧盟新能源政策的牵制,对欧盟的辐射可以忽略。

希望从挪威打开对欧突破口,是想多了。挪威的影响力,更多在于示范效应。

中国车企最近才在欧美打开销路,主要靠新能源车。但是这么多年的出口支撑,仍然依靠发展中国家。中东、非洲、南美、东南亚,一直是中国车出口的四大支点。

从区域类别可以看出,“一带一路”、FTA,以及对华政治友好,是左右传统整车贸易的三大要素。从这一角度看,欧洲发达国家一条都不占。这也暗示着,不要高估对欧新能源车的贸易潜力,否则只会坑了自己。

何况,欧盟有自己需要保护的汽车工业。现在中国车在欧洲的象征性存在,无妨大局。但如果上了量,比如导致了本地车企利益受损,那么贸易限制措施走一波,甚至直接掐死,都有可能。

中国这边,虽然也有相应的反击工具箱,但报复的本质,是让对方受损,而非本方获利。任何贸易战,都是双输。

欧洲实际上需要时间,来让自己的新能源供应链和整车制造水平成长起来。这就更具动因,进行整车贸易限制。

而发起者,至少表面上不会是欧盟各国政府,而是具体的企业。后者是否真的受损也不重要,大声喊叫,入秉监管,就可以推动双反调查。

这样一来就有意思了,在中国有重要业务的车企,不大可能干这事,因为它们需要和中国监管保持良好关系(尽管国内产业监管和跨国贸易监管机构不是同一个)。

那么谁会充当得罪中国人的角色?大概率是在中国没有太多业务、没有在中国设厂,但在欧洲有新能源发展规划的主机厂。这个潜在名单里都有谁?

其实符合条件的不多,刚从中国撤资的斯特兰蒂斯旗下的FCA算一个。当然,也可能是欧洲的动力电池企业。

这也是《汽车人》一直担心的中欧潜在贸易冲突,担忧的并非“是否发生”,而是“何时发生”。我们希望这一天来得尽可能地晚。

我们不希望通过压制自己的能力,换取欧盟高抬贵手,而是寄望于欧盟内部较晚地达成战略共识,以至于采取任何激烈的手段都于事无补,就像中美贸易战爆发的节点一样迟。

中国不但可以透过中欧的汽车合作,施加影响力,也可以展示报复手段,迫使对手克制。但如果无法避免或者推迟,最好的防御手段,就是保持汽车产业的韧性,不会因为出口损失而反噬国内的汽车生产。

当然,这是几年后的未来,现在这点量,还谈不上什么贸易战,更谈不上什么“反噬”。

向重资产移动

就目前而言,中国电动车进入欧洲,有三种方式:

第一种是做B端,即直接把车卖给租车公司;第二种是发展代理,代理经销商通常会做出销量承诺,但是否实现,存在不确定性;第三种是自己铺销售和售后网络。这三种方式,资产投入依次递增。

爱驰、威马目前在法国、德国的做法是第一种;红旗、比亚迪在挪威、英国的做法,暂时属于第二种;蔚来、小鹏、领克在瑞典、荷兰、丹麦和挪威开专卖店,属于第三种。

如果做得顺利,主机厂都是逐渐向重资产端移动。

在推动新能源汽车出口的过程中,一旦规模做上去之后,发展的下一步,就不能是国内车型直接拿到海外,而是要根据目标市场的需求设计和生产车型,即海外定制版。

再向前一步,就是本地化生产。这是资产最重的一步,当然还分KD方式,一直到全链本地化模式。

现在已经有了一些迹象。7月下旬,上汽名爵MG MULAN从上海出口到欧洲,预计在欧洲还要举办一个首发仪式。

上汽的规划很庞大,在英国、德国、法国、意大利、西班牙、挪威、比利时等都进行销售。明年将该车型推广至澳洲、中东、南美等地。

上汽通用五菱也推出首款海外版车型Air ev。五菱选择在印尼生产和上市,并向印度、埃及等国出口。五菱的做法,是三步并成一步,直接实现本地化。

海外版在设计端(外观、内饰),体现了对当地需求的观察。零部件也在跟随出海,可能比整车慢一步,但早晚要跟上。跟进节奏取决于KD生产能否如预想展开并实现盈利。

根据9月16日海关总署数据,机电产品中汽车、汽车底盘、汽车零部件等产品,仍是出口增长的重要拉动力量。前8个月,汽车零配件出口同比增速为34.6%;而整车增长数据,和中汽协小有出入。这是正常的,因为存在报关时间差。

但可以看出,零部件增长慢于整车,这也是正常的。只有整车贸易站住脚,才能谈到本地化生产。需要指出,这些零部件出口到当地主机厂,大多数并非是中企自用。

供应链出海,也是时间问题,通常比整车本地化产能落后半年到一年。

特斯拉在上海建立整车生产线之后,在一年内就实现了90%的本地化,其做法提供了相当完整的样本。因为特斯拉在上海,经历了完整的从无到有建立本地供应链的过程。

中国汽车,特别是电动车在海外的本地化生产,也将遵循上述规律。

特斯拉供应链本地化速度如此之快,取决于中国本土供应商具有强大的替代能力。而中企出海进行产能布局,当地供应商没有这么给力,所以本地供应链布局,都会滞后。

贸易的早期阶段

目前,中国车企虽然在海外有零星产能布局,但总体而言仍处于整车贸易为主的阶段。从这个角度看,即便今年超越德国,未来超越日本,仍然称不上“跨国车企”,因为后者要进行全球产能配置。

今年1-7月,整车出口海外销量排名:上汽集团第一,出口47.9万辆;奇瑞第二,出口19.8万辆;长安汽车第三,出口12.2万辆,接下来依次是特斯拉(11.6万辆)、吉利(10万辆)、长城(7.7万辆)。

短短两个月内,长安、长城排名上升,吉利、东风、北汽下滑。

可以看出,这两年上汽的出口量,相比其它中企拥有绝对优势,MG成为海外业绩最好的中国品牌。

按照某些民企的做法,上汽一早就会将MG独立运营,但上汽并未这么做。

上汽旗下的自主品牌,在澳洲、沙特、墨西哥等18个国家,跻身品牌销量前10位。在欧洲市场,上汽月销量增速达到3位数。

今年以来,奇瑞、长城、长安、吉利,都表现出燃油车、新能源车“两开花”的海外征战成绩。

7月份以来,比亚迪先后宣布进入5个海外市场,即泰国、荷兰、日本、德国和瑞典。比亚迪并未在现实榜单中占据前列,因为这些市场计划将在四季度或者明年才开始交付。

比亚迪信心十足。海运集装箱和散货价格,相对疫情之前涨了三四倍。有航运媒体称,比亚迪正在和三家造船企业接洽,商讨订购船舶以运送汽车出口。

也就是说,如果这些船舶专为高效运送整车设计,不大现实。因为回程空跑不大划算,多半随便搭载一点海外货物,冲抵燃料费就行。这样一来,这种船舶即便着眼于整车这种特殊商品,也得方便临时改装,便于回程捎点干散货。

如果这类消息为真,那么可以说明,比亚迪短期内没有海外建厂计划,而且认为依托本土才能兑现成本优势。再一个,海运价格已经涨到租船不如买船自己运营的地步了。

更重要的是,比亚迪对今后几年的出口形势相当乐观,否则没必要添置这种专为贸易而购置的固定资产。

这些出口方式和相关的渠道配置,都说明我国的汽车出口,仍处于早期阶段,和跨国车企成熟的全球产能本地化配置,不可同日而语。但是,我们未必需要重走跨国车企这条路。

新能源汽车,可能将提供一种新方式,即以依托本土生产为主、海外资产为辅,照样能快速提升规模,从而将生产和工作机会,尽量留在国内。

如此,不光是一个“买船”的物流问题,更关键的是可能导致潜在贸易冲突。这种前景,反过来又会重塑这几年中企出海的模式。多个力量共同作用下,未来中企汽车出口怎么走,规模是最大的影响因子。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。