电池供应商和车企的行为,将切实影响市场走向。增程式电动车产品阵营扩张,就意味着车企们不看好2023年锂盐价格大幅回落。

作者丨黄耀鹏

编辑丨田草

出品丨汽车人全媒体

现在距离2022年结束还有一个整月。新能源渗透率站到30%以上之后,该怎么走,车企大致有数。

今年因为碳酸锂价格飞天(一度触及60万元/吨),让车企拱手交出大部分毛利润给上游。

趋势是如此明显,如果不据此对明后两年做出相应的产品路线安排,才是奇怪的。从今年10月份动力电池供需情况来看,车企们已经有所行动。

锂盐价格“独走”

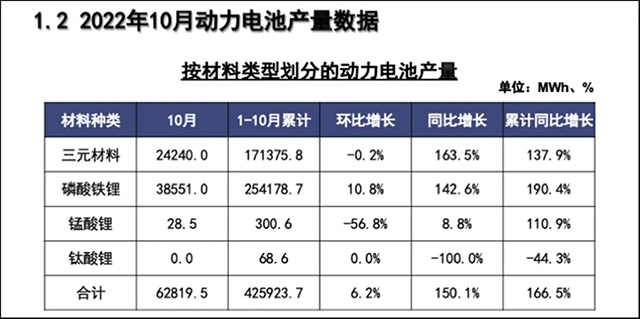

今年10月,国内动力电池产量62.8GWh,同比继续大增150%,环比增长6.2%,大幅回落。

其中,三元锂电池24.2GWh,同比增长163%,环比降了0.2%;磷酸铁锂电池38.6GWh,同比增长143%,环比增长10.8%。

可见,动力电池整体的环比增长都由磷酸铁锂电池带来,三元锂电池势头已经开始月度走平。

现在磷酸铁锂电池与三元锂电池的装车比例,已经接近了2:1,双方差距还在拉大。而且,市场集中度进一步上升,排名前3和前10的市场占比,分别达到77.1%、94.5%。

考虑到有40家电池供应商实现装车,动力电池的竞争,已经是巨人之间的比拼。年度规模还没上到GWh的厂商,淘汰只是时间问题。不过,在动力电池市场淘汰,不意味着必然关门,还可以转战储能市场。

产量和装车量之间的差异,除了储能,就是出口。10月份动力电池出口14.7GWh,70%都是磷酸铁锂电池。海外市场对磷酸铁锂电池的需求比例,高于国内。

如今,除了锂盐和镍两种正极材料,其它电池材料价格都在往下走。其中,电解液、电解液溶剂(DMC)和六氟磷酸锂的价格,相较年初都跌了40%-50%。这表明,上游市场已经敏锐感到,整车市场继续维持这两年的高增长,已经不现实。

这是一个复杂的多参数反馈回路,导致的后果也是多面的。

其它材料的下跌,导致了磷酸铁锂电池与三元锂电池价差的拉近,这就削弱了前者的成本优势。而锂盐的“独走”能持续多久,这有关未来的判断。

增程主流化的原因

车企是如何考虑这个问题的呢?

有一个迹象表明,至少一部分车企开始考虑用小电池,而小电池主要方案是插电式混合动力车(PHEV)和增程式电动车(REEV)。

而直接原因是混动汽车(HEV)拿不到补贴,而且混动领域日企优势非常大,不到万不得已,中企并不打算尝试规模进入。

除了特斯拉和“蔚小理”,其余车企都在插电式混合动力车上布局。而比插电式混合动力车范围更狭窄的增程式电动车,则只有特斯拉和蔚来不予考虑,其余厂商都在做打算。

理想ONE是市面上第一个比较成功的增程产品,理想也是迄今唯一专注做增程的新能源品牌。在理想ONE之后,理想连续推出的SUV(L9/L8/L7/L6),都是增程方案。

岚图FREE(增程版)、赛力斯问界M5/M7、长安深蓝SL03、哪吒S(增程版),都已经上市。而零跑也宣布了将进军增程市场,小鹏据说也要做增程产品(未官宣)。

增程式电动车与插电式混合动力车、纯电动车各自的优劣,已经有很多舆论讨论过,这里不赘述。

从电池成本角度看,增程主流产品配备的电池通常为30-45度电。如果搭载到中大型SUV上,百公里耗电20度左右,这样纯电续航将在200公里左右。相对纯电动车,理论上电池物料成本基本上只及后者50%左右。

考虑到增程方案现在主要在中大型车上(尤其是SUV)使用,整车价格高,实际电池物料在整车成本上的比例将更低。

目前插电式混合动力车的电池普遍小于增程式电动车,但增程式电动车对发动机要求低于插电式混合动力车,这样就平衡了相对插电式混合动力车的电池成本劣势。

在远距离(超越纯电续航)行驶中,大于插电式混合动力车的电池,在更多场景下避免了电池馈电。这带来了驾驶体验的提升,因此增程式电动车更适合在中大型SUV(单位里程电耗高于轿车)上部署。

而中大型SUV本身价位往往较高,如此就完成了产品动力方案的逻辑闭环。即便上海为首的地方政府,已经将插电式混合动力车和增程式电动车踢出补贴队伍(央补也即将退出),也并未能改变车企部署增程产品的决心。

买矿是被迫的

从新能源厂商的视角看,2022年生产成本控制不利,根源就在于正极金属价格的失控。由此引发的连锁反应,使电池价格逐年下降的趋势被破坏,依靠电池采购规模压降电池成本的预期,也随之落空了一整年。

下游车企因此对当前价值链分配的方案相当不满,有些车企老总已经公开吐槽。这一年,我们看到新能源产品渗透率从20%提升到30%一线,但“增收不增利”要延续多久,大家并不乐观。

现在,欧洲和美国的渗透率,在政策扶持下也在往上走,即便是广大发展中国家和地区,纯电动车需求也开始冒头,这些需求上涨的趋势,都加剧了锂盐供应短缺。

这导致电池供应商和车企开始出资买矿。

电池供应商买矿是前两年就有的事,宁德时代、国轩高科、中创新航等,都曾出手买入矿山股份。

一方面,因为它们距离原料供应端更近,是原料供应商的直接客户,因此“锁矿”能力更强(通过长协单和矿山入股);另一方面,它们也对原料涨价很受伤,因此有强动机投资,对冲采购成本。

今年,车企也开始参与买矿。通用汽车与澳矿和巴西矿商淡水河谷达成合作;广汽集团与遵义能源设立合资公司;奔驰与加拿大锂矿商签署长期供应协议;大众汽车也要入股加拿大矿商;比亚迪买入智利矿业股权失败,转而在非洲买入锂矿开采权(意向),同时打算入股盛新锂能;新势力当中,蔚来也花了6亿元投资阿根廷矿石开采公司。

这些大手笔支出,意味着新能源的价值链开始大幅度改变,不再是自上而下一条线,大家纷纷向上游投资,价值链开始变成一张纵横交错的“网”。

监管的平抑作用

眼下市场负反馈机制失效,有些舆论呼吁,希望监管出台政策,尽快平抑锂价格,否则当前价值链有解体的风险。

11月18日,工信部和市监总局联合发布《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》,只是表明监管没有坐视眼下的供应乱局。

在发文背后,主要监管手段仍是约谈、提醒告诫。这些监管手段能够抑制国内炒货、串货和囤积居奇。

但是,在锂盐供应链对外依赖度达到85%的今年(排除季节性因素),更有效的手段,理论上是成立B端消费者联盟(类似于“中钢协”那种官方牵头的行业协调机制),而非强化监管。原因是监管管不了国外供应商和贸易商,而中国需求占了全球70%,整合起来,似乎就能形成强大的客户话语权。

不过,根据中钢协与澳洲铁矿石巨头力拓、必和必拓博弈的历史经验(中间还出了“胡士泰间谍案”),即便客户们让渡权限,协调各自的需求,行业协会也无法做到顺周期压价。

何况,在锂盐领域,也不存在铁矿石那种两三个巨头同意就能敲定长协价的格局。就算成立了消费者联盟,恐怕连锁定谈判对手都做不到。

锂盐大多数需求集中于中国,而生产者呈现全球分布的散乱状态。锂盐价格起飞,市场供需失衡起到了决定性作用,炒货行为并不具备主要影响力。既然如此,锂盐回落,就必须等待供需恢复平衡(旧电池回收和原料增产)。

基于以上认知,车企开始做锂盐高企的长期打算,就顺理成章了。增程式电动车产品阵营扩张,就意味着车企们不看好2023年锂盐价格大幅回落,至少不会回到2022年初的时候。

这样的认知和行为,集成在一起,形成了趋势。趋势产生的另一个连带效果,就是纯电动车渗透率开始走平,此前大幅度上涨的势头被削弱了。而燃油方案被全面取代的时间,也要推迟。

包括BBA在内的一线厂商,都声称不再推进内燃机的研发,那么过渡方案就是做增程式电动车和插电式混合动力车。而过渡时间,也比前两年预期的要长。

透过今年10月的电池和整车数据,也许能窥见明年的新能源市场走向。单纯的舆论观察,当然不会对走向产生影响,但电池供应商和车企的行为,将切实影响市场走向。其实,它们汇集起来,就是走向本身。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。