1月份车市销量下跌,是诸多不利因素凑在一起导致的短期效应,不能判定为结构性下跌,也不足以引起恐慌性应对措施。2月反弹是应有之义。

文 /《汽车人》孟华

在2022年12月份,除个别厂家,业内已经普遍意识到,2023年1月的销量不会太理想。但真正身处1月份的时候,所有人都能感觉到市场的低迷。

短期剧烈下跌

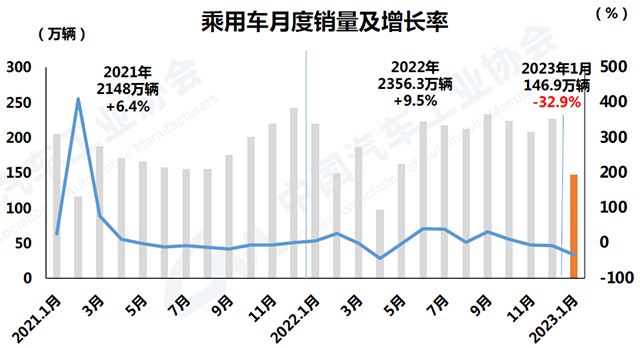

2月9日、10日,乘联会和中汽协分别发布了1月份产销数据,的确如预期的那样(本文中如未标明,默认采用中汽协数据)。乘联会用了“新世纪以来最低增长率”,而中汽协则用了“平淡”。

事实上,乘用车市场整体两位数的下跌,很难轻描淡写,甚至可以形容为“惨烈”。

1月,国内乘用车产销分别为139.7万辆、146.9万辆,销大于产;而乘联会则从上险角度,指出零售129.3万辆,产大于销。

如果试图从中得出主机厂严控产能、压降库存,证据是不足的。批售和零售分别在产量上下浮动±5%,非常对称。两种不同口径的统计数据,也不能说明库存压力加大,可能是因为春节期间,上牌上险不便造成的延误。

因此,不用纠结数据的浮动空间。定性而言,同比降了30%+,环比降了40%+,都表明市场呈现出强烈的短期下跌态势。

乘联会和中汽协,都将部分原因归咎为春节假期叠加了旅游、返乡旺季。

因疫情放开导致的旅行因素,的确不能忽略。2022年的春节在2月份,如果与那时相比,产销分别下降12.1%和5.1%。而且,2023年1月相比2022年2月,工作日还多出一天,因此,春节因素的影响似乎可以剥离。

大家都知道,新势力在1月份大都以大幅度的降价,应对特斯拉发起的价格战。而传统品牌,则很少采用官宣降价的方式,一般都通过销售终端降价,存在地区价格差异,甚至一店一价。但据市场观察,一线品牌的主流产品,折扣幅度比2022年还要大。

这样就能说得通。新势力因为敏感到竞争压力,而在价格上采取大动作;作为竞争对手的传统品牌,没有理由独善其身,必然要加入到这场斗争当中。大家都降,力度大体上对冲,但不降就可能丧失市场份额,重要的是不能给对手抬轿子。

两种“马太效应”

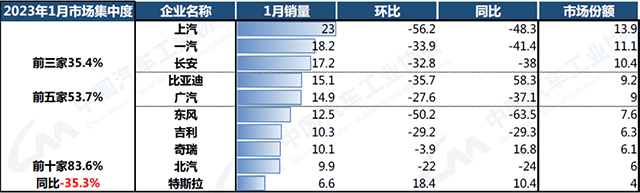

从车企集团的角度看销量,前10名车企集团销量合计137.9万辆,同比下降35.3%,占据总销量83.6%。

如果将独资的特斯拉剔除,那么华晨宝马入替。虽然刻意排除了因降价而占有率提升的特斯拉,但仍不能忽略宝马首次进入全国前10大销量车企集团的意义。

一线豪华品牌(BBA)虽然在新能源产品上仍未上量,但仍然承接了市场消费升级的好处。这个“饼”,二三线豪华品牌基本没吃到,增量全让一线豪华品牌吃了。这是第一种马太效应。

无论是否剔除特斯拉,前10名市占率微降0.3%或0.4%,可以认为基本没变。

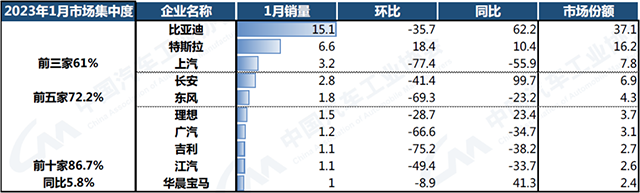

但新能源就不一样了。1月新能源销量前10名车企集团,批售合计35.4万辆,同比增长5.8%,占据新能源市场总量的86.7%,比2022年同期高了10个百分点。其中,绝对增量最大的是比亚迪,而同比增速最快的是长安,增长了1倍。

新能源市场2018年起速,2020年初具规模,2022年竞争态势就呈现“阶段明朗化”,即传统大厂+特斯拉+新势力的格局,占有率依次递降。在这里,我们将国企孵化品牌,视为传统大厂内的一部分。

新能源竞争烈度自2020年开始提升,同时以更快的速度产生了竞争分化,即第二种马太效应。

而第二种马太效应,产生了一个衍生效果,就是竞争态势的“头部变宽”。

这看上去非常违和,可以用竞技体育的中长距离径赛,来打个比方。譬如1万米跑,从起跑到中段,除了少数掉队的,剩下的选手能形成若干个“集团”。其中,“第一集团”优势迅速扩大,拉开了与第二集团的距离。但同时,“第一集团”人数比较多。这种场面,可以类比现在的新能源格局。

这只是短期的局面。随着“比赛”的进行,“第一集团”内部也会产生分化。实力更强者可能从中脱颖而出,形成“一骑突出”的局面,单独撑起“第一集团”。而原来的“第一集团”,则变为“第二集团”,这无疑是一种降级。现在,这种前景已经有了端倪,很可能在2023年年尾的时候,就固化下来。

而此时,合资的新能源产品还未上量。根据乘联会数据,1月新能源车零售合计33.2万辆,同比下降6.3%(和批售相比,又是一升一降)。其中,自主品牌中的新能源车渗透率43.8%;豪华车中的新能源车渗透率21.4%;而主流合资品牌中的新能源车渗透率为2.7%。

中国品牌在新能源上的优势,也体现在整体市占率上。1月份,中国品牌占有率为51.6%,环比下降5.2个百分点,同比上升5.6个百分点。

这说明,在2022年底冲量当中,自主品牌冲得更猛。同时,这是不是意味着自主品牌为此让渡了更多的价格?我们没有相应数据证实或者证伪,但从结果反推,很可能是这样的,即自主品牌的价格灵活度更大。

合资品牌当中,德系品牌乘用车零售份额为22.9%,同比下降0.7个百分点;日系品牌乘用车零售份额为16.6%,同比下降2.8个百分点;美系品牌乘用车零售份额为7.7%,同比下降0.5个百分点。不过,德、日、美系品牌环比略有上升(小于1个百分点),即合资抢回了少许份额。

新能源品牌中,突破万辆的有7家,同比减少的有4家,暂时掉队集中于新势力。新势力在1月份的份额略有收窄,市场份额为13%,同比下降5.8%;特斯拉在大幅降价后零售份额达到8.1%,提升2.6%。

不过,特斯拉中国产能与全球需求结合得非常密切,其交付节奏比较独特,短期内销量没有太多参考价值,但降价力度这么大,的确提升了销量。

竞争分化

从车型统计来看,根据乘联会数据,轿车销量前三名仍是朗逸、轩逸、速腾,但三者呈现出两位数下跌。其中,冠军朗逸只有2.7万辆,和2021年轿车月销冠军动辄5万辆以上,不可同日而语。

这也再度证实了《汽车人》的猜想,就是“第一集团”品牌变多了,销量变得更分散了。

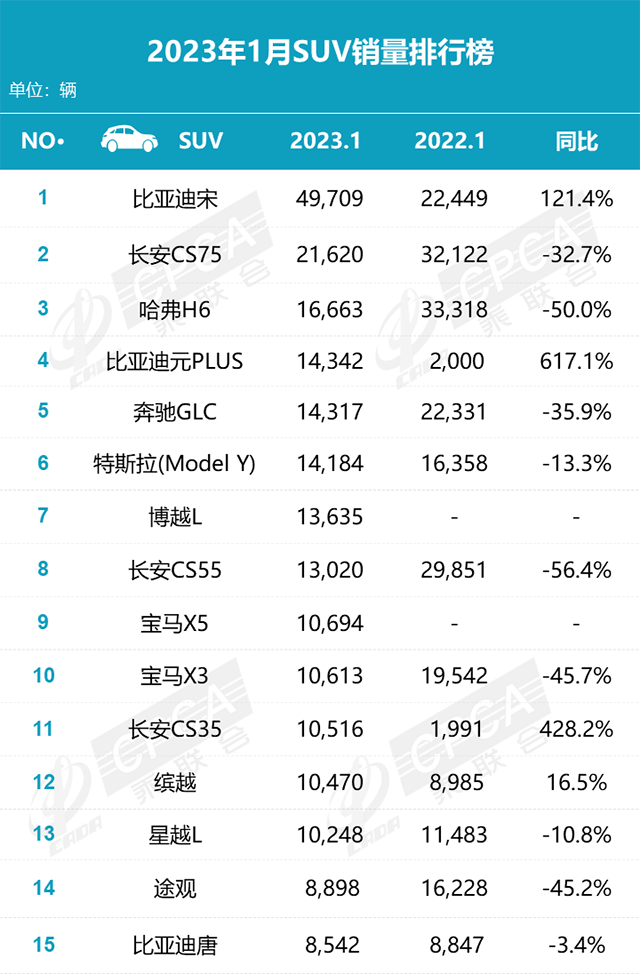

SUV也是如此,比亚迪宋销量4.9万辆,增长比较快速。但是,和以前常年的销冠哈弗H6动辄7万辆相比,还有增长空间。这也可以理解为整个市场处于比较弱势的阶段。

此外,高端轿车和SUV,冠军分别是1.6万辆和1.4万辆,相比2022年同期的2万多辆,也降了不少。

显然,以上所有车型,都受到新能源的冲击和分化。

和2022年相比,2023年国补退出,燃油车购置税优惠消失。因为油价在高位盘整,燃油补能成本已经高达纯电动车的17倍,再加上新能源购置税免缴和不限行,如果按照燃油车平均落地价15万元来计算,相当于每辆车补贴新能源路权近3万元。

而与此同时,汽油消费碳达峰已经提前10年实现(峰值在2021年)。乘联会因此呼吁“支持燃油车发展”,而汽车流通协会则建议公平(处理)燃油车与新能源的路权。

不论这些建议立场如何,都是建立在新能源车市场竞争力已经上来的认知上。如果再施加政策倾斜,燃油车将处于竞争劣势。

不过,从监管的态度上,没有表现出要重新扶持燃油车的意思。而限行等措施,属于地方政府权限,后者对新能源车的整体发展,不负有义务。

和整个市场惨淡相比,1月份出口量尚可。乘用车出口了25万辆,环比下降8.9%,同比增长35.6%。其中,新能源车出口8.3万辆,环比增长1.1%,同比增长48%。

2022年汽车出口,因为统计口径不同,从320万辆到340万辆不等(包含商用车)。如果延续1月份的态势,2023年可能摸高到400万辆。如此,将历史性拿到全球出口冠军。

1月份出现销量下跌,车企2022年底冲量导致透支,有一定责任。说到底,这不过是单月数据,是诸多不利因素凑在一起导致的短期效应,不能判定为结构性下跌,也不足以引起恐慌性应对措施。2月反弹是应有之义。

《汽车人》仍然希望,从短期数据当中,窥见一点中长期趋势。即新能源车竞争力中长期看涨趋势不变,乘上新能源的顺风车,对车企保持长远竞争力是必要的。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。