一个省将补贴资金,用在第一支撑产业上,就是用在刀刃上。

文 /《汽车人》孟华

3月初,燃油车上演一波价格战。以3月7日东风雪铁龙全系优惠,部分车型(C6共创版、舒适版)最高优惠9万元的幅度,将这场厮杀推向高峰。

如果从比例上看,东风雪铁龙C3-XR的优惠幅度最大,指导价11.39万元,优惠5.6万元,成交价5.79万元,几乎五折,优惠周期截至3月底。不过,这一价格有“持有期限”和“上湖北牌照”等限制。

尽管如此,C6等车型在3月8日就已断货。4S店业务员接电话只回答三个字“没车了”。他们从来没有这么忙过,因为客户太多、声音太嘈杂,在店里说话都得喊。业务员根本不用介绍产品,店内客户都抢着交钱预定。

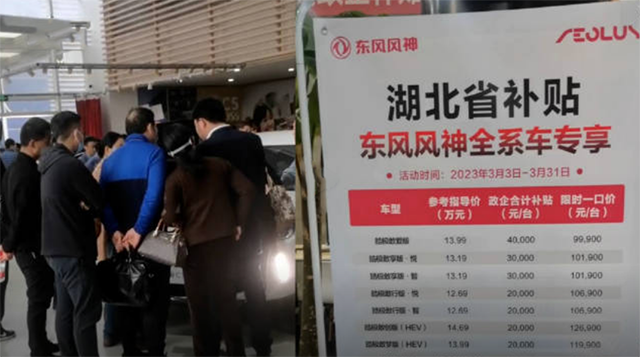

这一波降价,其实参与者还挺多的。上汽大众、广汽丰田、长安汽车、华晨宝马等车企,都有让利,但是东风系(东风本田、东风日产、东风风神、东风标致、东风雪铁龙)和一汽系(一汽-大众、一汽红旗)唱了主角。

两大集团让利的力度如此之大,是企业让利,再拉着湖北省政府、长春市政府一起联动。后两者提供了直接的现金补贴。其余省份尚未以如此之高的力度介入。

降价是标准的清库

有人认为,新能源车的价格战,进一步挤压了燃油车的空间。而这一波燃油车价格战,是受到新能源车胁迫之后的反击。

从销量的消长来看,似乎有点道理。去年新能源车增量接近翻倍,而整体产销增长分别为11.2%和9.5%——新能源车抢的都是燃油车地盘,这一点早就坐实了。

但是,这和价格战的动因,是两码事。

如今,新能源车确实在打大范围的价格战,但是和燃油车没有直接竞争关系。想好了买新能源车的潜客,已经考虑过补能、长途等新能源车短板。这些人一旦想清楚,是不会回头买燃油车的。我们看到,因为新能源产品迭代速度太快,已经产生了持币待购的现象。

同理,燃油车抢不到新能源车客户,因为隔壁也在降价。总体而言,新能源车已经演变成和燃油车有着充分差异化、目标潜客彼此分离的大类市场。

真正的动因没有那么复杂。这场令人疯狂的让利活动,用“价格战”形容,其实不准确。价格大概率是被国六b标准打下来的,目的显然在于清库。

眼下距离7月1日全国实施国六b,还有3个多月。而在此之前,北京、上海、深圳、天津和广东五省市,跨过国六a,直接实施国六b标准。

国六b相对国五,在一氧化碳、碳氢化物、氮氧化物、颗粒物排放量的标准上,几乎都降低了一倍,相比国六a也要更严苛。

除了先行的五省市,其余地方实施切换一刀切。形势要求经销商,必须在切换节点到来之前清干净库存。否则就只能先上牌,然后走二手车交易。2021年商用车国五/国六切换,我们看到了类似的操作,业内叫“预挂车”。

乘用车这种操作更不容易,因为客户不买账。2019年国六a落地时,就有大面积降价清库存现象。道理是相通的。

现在的问题是,切换时间点是公开的,相当于交易对手知道交易截止点,因此只能提前邀约。如果接近截止日才开始清库存,可能构成“踩踏”,被市场上此起彼伏的喊价声淹没。

现在看,东风的出牌时机还是恰当的。在对手尚未发力的时候,直接上了最大力度,在舆论上火出圈了,在效果上拉满。清库存的目标达到了,还赚了一把品牌流量。

不能机械地将降价理解为对品牌的伤害。在拿不到市场焦点的情况下出奇招,行为艺术也好,营销手段也罢,品牌存在感刷出火花来,对品牌认知其实是提升了。

燃油车有更多弹药

车企调价其实是很正常的操作。

以前大家说特斯拉频繁调价,把价格玩出花来,是因为它直营。没有经销商库存作为缓冲,主机厂只能自己维系订单池,要把价格手段用得飞起。

而东风这一波操作,证明经销商模式调价,照样可以打出名气,打出市场影响力。

关键不在手段,在于力度,一力降十会。

没有筹码要去积极筹措筹码。现在大家都是上市公司,成本利润都是透明的(只能拿数据的时滞性做文章),车企最大让利空间也是锁死的。

在这里,生产多年的燃油车亏本冲量,和电动车亏本销售不是一回事。

无论是新势力,还是传统车企的新能源产品或孵化的独立品牌,其背后的产线都是这几年新建的,固投摊销压力比较大。如果销量规模累积到一定程度,摊销力度就可以降下来。

特斯拉能主动出击引爆价格战,就是因为其单车利润空间比较大,与其规模快速上量、摊薄成本有关,也与其生产技术有关。

但燃油车的特点是生产多年,积累产量多,固投摊销小。如果价格不变,采购成本也不变,其利润空间是逐渐放大的。因此,其拥有更多价格战的弹药。当然这是一种排除其它影响的理想化分析,但历史积累产能对利润而言,属于正向因素,是没有疑问的。

政府为何参与补贴

湖北省政府实施了价内补贴,更证明这一波操作不是常态化的,不算标准商业行为。

因为常态的政府补贴往往鼓励交易额,比如补贴额度和成交价挂钩,但是限制成交价上限(不倾向于补贴高消费能力的人群)。

而清库存显然不是常规操作,往往会给库存高的车以限时的大力度补贴,保证它能清干净。因此,即便是湖北省,即便都是东风系车型,补贴力度也大相径庭。在同一品牌、同一产品、不同配置之间,也有力度差异。

这里面还有些“微操”。比如某些已经生产出来的国六a车型,改成国六b标准代价太高,甚至在技术上很难操作。这种车型一定会大力度清空,防止烂在手里。而另一些车型,如果其它排放污染物都已经符合国六b,只需要加个颗粒捕捉器,就过关了,代价很小,则不急于清库存。

有人说,这种非市场手段不利于建立全国统一大市场。但这也是理想状况。事实上,各地发展阶段、经济景气程度和财政状况不一,消费市场和财税来源自然也不一样。强行要求拉齐,实际是虚化地方政府的行政权力。

试图建立纯粹的市场博弈,是不可能的,全球都找不到这样一个地方。妖魔化行政手段,自然也是不可取的。

对于湖北省和吉林省,虽然投了很多新兴产业,但第一利税大户仍是汽车业。它包含整车厂和上游的一大批供应商。这一产业吸收的劳动力、拉动的周边经济,尚未计算在内。然而这些衍生的经济动力,都在政府的考虑中。

一个省将补贴资金,用在第一支撑产业上,就是用在刀刃上。

去年,湖北新能源产业增长了98%,但汽车销量下降4.8%。这种局面,让省政府必须向该产业提供扶持政策,甚至亲自下场帮忙——可以理解,也是势在必行。

当然,这种力度的补贴有副作用。它的确在一定时间范围内搅乱了市场格局,削弱了领先者优势。而且,相关价格很难回头,也是有历史经验的。

某品牌三缸机车型清库存之后,新一代车型价格也涨不回去了。而对手也有三缸机产品,清库存降价后,就没有前者那么惨。这种情况,与内部操作过急、手法欠缺艺术性有关,更与品牌运营缺乏长远规划有关。

车企利用一个契机给老车型清库存,相当于给自己提供了一个战略缓冲期,资金能快速回笼。虽然只有几个月,也要尽量利用这个机遇,加快产品线转型和重新构建,而不是继续生产竞争力可疑的车型。

这种机会是一过性的,不能期待再次上演,最终还是要回到产品本身的市场竞争力上来。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。