汽车消费观念的转变、国家政策的支持鼓励、征信体系的完善等因素也为汽车融资租赁的发展创造了良好的条件。可以预见,今后,汽车融资租赁将成为消费者购车的主流支付方式。

汽车融资租赁作为一种新兴的汽车销售方式,伴随融资租赁的发展而产生并逐步发展成为融资租赁业的重要组成部分。融资租赁起源于上世纪50年代的美国,从20世纪80年代开始,汽车融资租赁已经在美国成为一种流行的汽车销售方式,尤其在1991年后,不仅在汽车零售业中所占份额快速增长,同时以高达24%的市场份额带动美国汽车销售总量冲上2200万辆的历史高点。在北美市场中,以融资租赁方式购买汽车的占比高达46%。可见汽车融资租赁的受欢迎程度。

汽车融资租赁是一种实物租赁与汽车销售相结合的汽车消费方式。这一种销售模式在租约期间将所有权与使用权分离,租约期满后消费者可以以较低的价格获得汽车的所有权,这种模式转移了租赁汽车的使用权与所有权,缓解了与所有权有关的各种风险。

为何汽车融资租赁在国际市场尤其是汽车市场高度成熟的北美市场获得如此迅猛的发展?究其原因,消费者需求驱动成为推动汽车融资租赁蓬勃发展的主要动力。

2015年中国汽车消费趋势调查结果显示,融资租赁购车使用率显著提升,有22.1%的受访者表示对汽车融资租赁非常了解,且有37.7%的受访者使用过汽车融资租赁,80后、90后年轻群体对汽车融资租赁的认知度和使用率日趋提高。

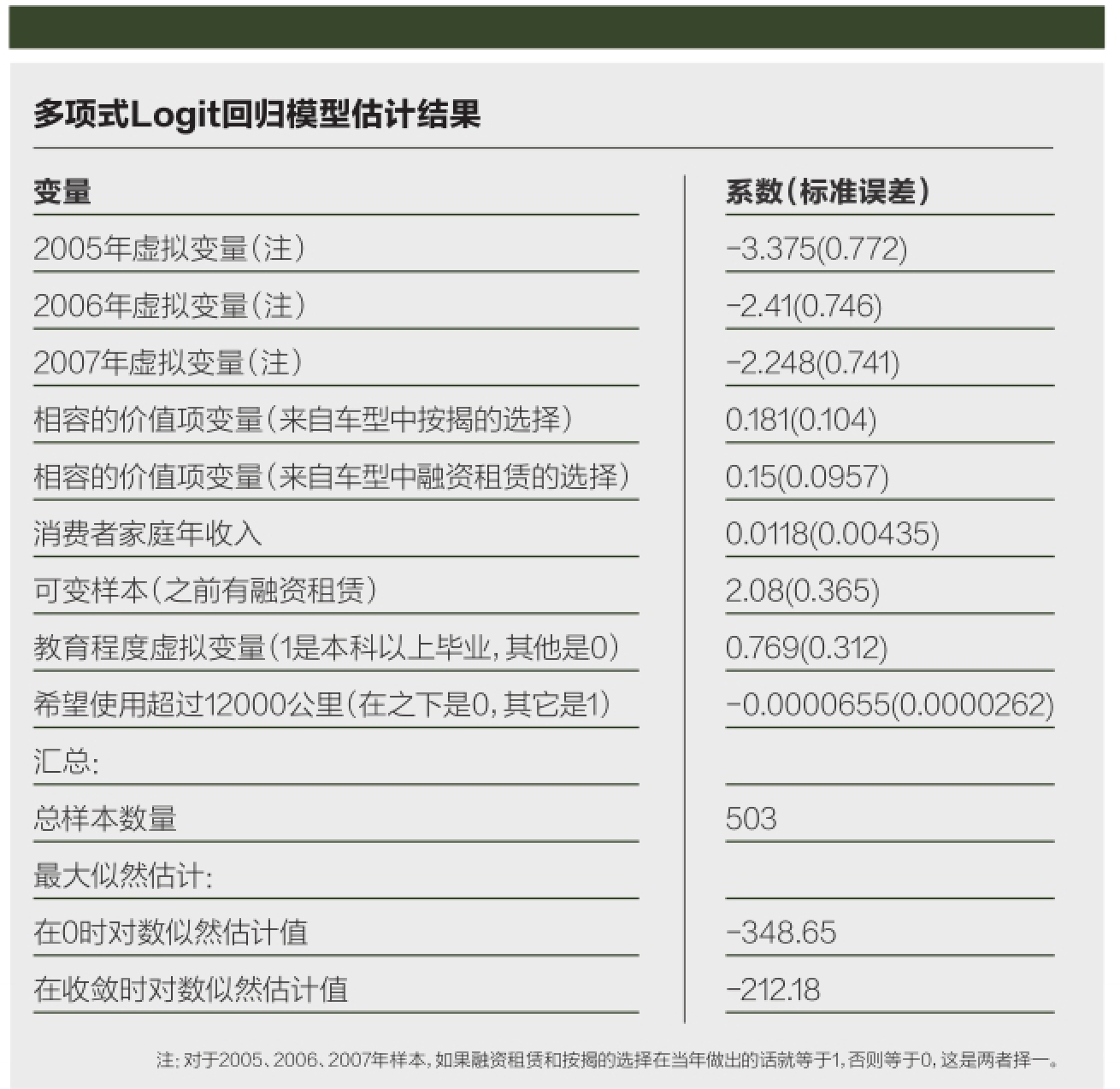

通常情况下,消费者购买汽车的主要方式有现金支付、按揭贷款和融资租赁。基于调研数据,经过多项式Logit回归模型(Multinomial Logistic Regression)的估计结果给出了这样的清晰说明:为什么消费者会选择融资租赁购车,甚至在他们负担的财务利息偏高时仍然这么做。结果表明,如何去融资购买一台车的方法选择不能当作一个简单的数学问题。一个潜在消费者对融资方式的选择影响了他使用车辆而获得的一连串利益。

与按揭贷款购车相比,融资租赁购车能为潜在汽车消费者带来以下利益:

第一,能够让消费者开上更高品质更高档次的车。融资租赁购车可以实现全额融资,除了车辆价值以外,保险、购置税等都可以纳入融资的范畴,可以使用汽车作为抵押物,让消费者获得更高额度的同时其门槛更低,避免受到信用限制。这可以帮助一个潜在消费者提升自身的购买力,从而开上更高级别和更高品质的车。

第二,为消费者降低风险,降低使用门槛。汽车融资租赁使汽车的使用权和所有权分离,为消费者转移了与汽车所有权相关的风险,而且现在的融资租赁合同基本采用专用的封口合同,合同结构基本包含了从融资租赁购车到车的使用结束全过程。在合同中车辆的残值价格在开始销售时刻就已经确定。封口的融资租赁合同允许消费者选择是否接受这个残值价格风险,即不愿意的消费者可以把这辆车的残值价格风险转移给销售店。这样,消费者可以承担更少的风险。融资租赁购车出租期间出租人拥有汽车的所有权,因此,对于承租人的操作手续比汽车信贷相对简单,门槛更低。尤其对于企业客户而言,所有权和使用权分离的特性,让其可以减少税收和固定资产的支出。

第三,给予消费者更加灵活多样的选择。在租赁期结束,消费者可以选择支付尾款购买车辆,或者选择将车辆归还租赁公司,选择融资租赁其他车型。消费者可以根据自身的需求进行灵活的选择,让消费者拥有更大的选择权。

第四,融资租赁降低了与车辆处置和更换相关联的交易成本。这都是按揭贷款购车无法做到的。例如,如果消费者不确定选择他们想买的哪个车型或者厂家品牌,融资租赁可以允许他们只承诺购买一个车辆的一个很短的时期,如3个月、半年等,之后可以随时更换车辆。随着汽车消费和经济水平的发展,消费者追新的心态日益普遍,增购换购车辆的比例越来越大,汽车融资租赁能够既满足消费者不断追求新车的需求,又能降低更换相关的成本,因此更受青睐。

通过调查和验证美国潜在消费者在融资租赁或者按揭中的选择可以发现,来自多项式Logit回归模型(Multinomial Logistic Regression)的参数估计说明潜在消费者的融资租赁偏好与他的收入水平、教育水平和负债水平相关。这支持这样的观点:融资租赁既可以降低车辆处置和更新的交易成本,又能够让潜在消费者避免贷款需要捆绑信用的限制。相信开最新的车是一种时髦,这种消费倾向也被多项式Logit回归模型(Multinomial Logistic Regression)的计算结果支持。

与此同时,以下因素也助长汽车融资租赁的流行趋势:

第一,风险责任的明晰。在整个融资租赁的过程中,汽车的使用权和所有权是分离的,这使出租人和承租人合同期间的风险责任更加明晰。风险责任的清晰界定,既让消费者在使用过程中可以避免与所有权相关联的风险,又让经营主体能够避免由消费者使用引发的系列风险,为这一支付方式的发展奠定了良好的基础。

第二,汽车消费观念的改变。研究显示,2015年中国家庭平均资产水平为91.9万元,家庭人均财富14万元,比2013年增长20%。随着汽车消费潮流的发展以及家庭收入的提升,汽车从原来的代步工具,逐步向时尚产品转变。国人对汽车消费观念的转变,对汽车高品质的追求以及对新品牌新车型的追新心理,促进了汽车的增购和换购。有关数据显示,截至2014年,中国乘用车的市场增换购比例已超过30%。当车辆更换的时间缩短了,而汽车融资租赁能够最大限度减少置换新车的交易成本,则自然成为更被追捧的置换车辆的方式。

第三,国家政策的支持和鼓励。税收政策作为支持融资租赁四大支柱之一,对融资租赁产业发展具有重要的作用。

美国汽车融资租赁的发展很大程度上是得益于《投资税收抵免制度》和《经济复兴税法》这两大政策的促进作用。在国内,为了鼓励融资租赁,国家先后发布了一系列政策公告,对融资租赁业务在所得税、增值税和营业税等都有优惠,在某种程度上帮助降低融资租赁业务的成本,进而刺激了汽车融资租赁的市场需求。如果今后国家针对融资租赁出台专门的税收优惠政策,这一促进作用将会愈加明显。

最后,国内征信体系的完善。在汽车融资租赁交易关系中,承租人发生信用危机时,可能会拖欠租赁或变卖租赁车辆等,诱发融资租赁企业的经营风险。

国内征信体系的日益完善,将使汽车融资租赁经营的风险大幅降低。自2006年以来,金融信用信息基础数据库接入机构不断扩充,收录信息数量和质量快速提升,截至2012年年底,个人信用信息基础数据库为8.2亿自然人建立了信用档案。

同时,随着国内信用保证保险市场的发展,保险公司通过专业化的保险理赔机制,也保障了汽车融资租赁参与主体的利益及融资租赁风险的控制。这些都为汽车融资租赁提升市场接受度创造了良好条件。

综上所述,汽车融资租赁能够帮助消费者提升汽车消费购买力从而开上更高档次和更高品质的汽车,在缓解消费者购买需求与实际购买力矛盾中发挥了重要的作用;为消费者降低相关的风险和车辆更换的交易成本;赋予了消费者更灵活的汽车消费选择等。这些都说明汽车融资租赁作为一种新兴的支付方式,充分满足了当下以及未来国内汽车消费者的核心需求。

同时,汽车消费观念的转变、国家政策的支持鼓励、征信体系的完善等因素也为汽车融资租赁的发展创造了良好的条件。可以预见,今后,汽车融资租赁将成为消费者购车的主流支付方式。

(作者系众诚汽车保险股份公司总裁)