由于汽车产业链和价值链的长度,上游中小供应商的回款账期压力比其他行业的中小企业更大。单靠银行恐怕有点“难为人”,需要货币政策、财税政策、监管政策共同发挥作用。

文/《汽车人》黄耀鹏

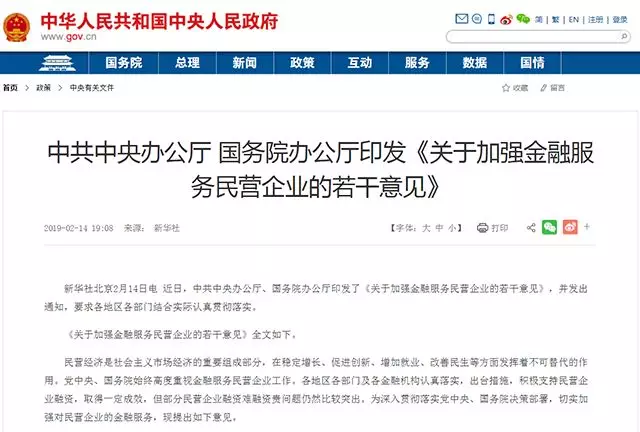

2月14日,两办(中办、国办)联合印发了《关于加强金融服务民营企业的若干意见》(以下简称《意见》),并要求各部门认真贯彻执行。

《意见》的主要宗旨,是要求银行系统支持民营企业融资纾困。这一提法从十二五延续到十三五,但直到2017年之后,政策拉动作用才变得明显起来。2018年11月,银保监会主席郭树清对外媒记者提出民营企业新增贷款“一二五”目标:在新增的公司类贷款中,大型银行对民营企业的贷款不低于1/3,中小型银行不低于2/3,争取三年以后,银行业对民营企业的贷款占新增公司类贷款的比例不低于50%。

贡献和金融支持错配

那么现状是什么?郭树清称,现在银行业贷款余额中,民营企业贷款占25%。当然,这一数据来自“不完全统计”。

与此形成鲜明对照的是工商联关于民营企业数据。民营创造的产值占据50%,对外直投占据60%,技术创新和新产品占比超过70%,创造城镇就业超80%,对新增就业贡献率达到了90%以上。

事到如今,已经无须讳言,无论制造业还是科技行业,民营企业的活力和效率超过国企,而得到的金融支持与此毫不匹配。而汽车行业则从重型制造业起逐步与科技行业结合得越来越紧密,其金融状况受到更多的关注。

企业融资渠道貌似有很多,银行始终占据大头。整车企业无须担心,无论国企还是民营,除了市场边缘化企业,都是地方政府和银行的宠儿。每年授信额度往往超出需求。

而零部件企业就未必了。我国汽车零部件企业超过10万家,纳入统计的规模企业有5.5万家。也就是说有40%以上的零部件企业处于“作坊状态”,自生自灭无人理会。

从地域来看,江浙沪等地零部件企业发展基础雄厚,占比超过60%,河南、陕西、四川等地企业已经兴起。整体上,零部件产业向中西部地区逐步推进,企业数量占比超过20%,中西部零部件企业持续崛起。

这些企业中,进入全球汽车零部件供应商100强的中国零部件企业只有6家(都是Tier1供应商),虽创下历史新高,但攀上金字塔顶端的企业少得可怜。

融资难的症结何在

对于这些头部公司来说,融资渠道多得很,既有银行信贷,也可发行企业债。成长度好的创业企业还可能被VC、PE相中,甚至走向IPO的行业巅峰。但对于大多数企业来说,纯属“别人家孩子的故事”。2017年汽车零部件企业发行企业债只有9只。银行贷不到,只有求助民间途径。有数据显示,民企的平均融资利率在15%,远高于银行贷款7%左右的利率。

《意见》是否意味着中小规模的民营汽车零部件企业迎来融资春天?《意见》发布当天及第二天,A股银行板块大跌,这意味着市场担心,随着新政策的实行,银行坏账率上升。

银保监会一方面要求“压实责任,增加直接融资支持”,另一方面又要求“合规标准不能降低”,这是否意味着以前不符合贷款条件的,仍然拿不到贷款?

历史经验表明,“既要……,也要……”模式通常都无法带来平衡,很可能两面不落好。

不能责怪银行有“砖头情结”(固定资产抵押偏好),银行必须要确保放贷安全。中小汽车零部件企业先天条件决定了申贷劣势。

对于银行来说,放贷的首要条件是考察企业现金流,其次是抵押物处置权。中小零部件企业的财报通常不会请四大事务所审计,银行不信任其财报。而银行流水方面,因为企业走私账太多,其流水缺乏参考价值。

而厂房、生产线等固定资产,其流动性很差,远不如商厦住宅写字楼等物业。银行还有个惯性,借过钱的容易再借到,这就是信用。而3A以上信用级别,也属于头部企业,与小企业绝缘。

发达地区和弱势企业

江浙沪不但是“包邮区”,其汽车零部件生产配套能力,在全国也名列前茅。以宁波为例,宁波拥有4000多家汽车零部件生产企业,其中2000家为中等规模以上。他们的客户遍及一汽、上汽、北汽、广汽、东风、吉利、奇瑞、比亚迪、宝马等各大整车厂。

这些企业的经营状况、资金实力,在全国也是数得上的,但是主机厂结款周期普遍较长。Tier1资金账期承受巨大压力,影响再生产,融资欲望强烈。Tier2、3供应商的环境就更恶劣了。

当地银行给予的变通方式,是认可应收账款(必须源自主机厂)的预期收益作为担保,经过质押手续后取得授信。

当银行观察到,某零部件企业连续取得稳定回款,则为其提供应收账款质押的最高授信额度,确保其用于生产经营用途。

显然,该变通方式只惠及Tier1生产商,中小零部件商仍然需要求助民间借贷,以至于后者的融资成本高于前者一倍以上,在竞争中处于更加不利的境地。

银行也允许零部件企业将其持有的由主机厂开立或背书的电子商业承兑汇票交予银行,用于商票贴现和质押等业务。目前全国120家主机厂,半数主机厂以开立商票的方式用于向零部件供应商“支付货款”,后者再通过银行系统融资,双方都能在一定程度上缓解账期压力。

同样明显的是,由主机厂背书的“商票直通车”惠及面仍然有限,因为主机厂很难给间接供应商提供商票。

《意见》则要求银行,向难以取得信用背书的中小企业提供贷款。政策要求银行开动脑筋,甚至大开脑洞,采取多种方式健全“增信”体系。也就是要想出新的增信手段,让小企业增加可供抵押的“资产”,同时不以损害银行的资金安全为代价。

这需要银行破除成见。如果一家零部件企业客户都是一线车企,但其日均流水不足百万元,账款回收不定期;另一家老国企,改制包袱沉重,财报显示盈利状态(却非常微薄),但日均流水1000万元,此前授信额度5000万元。如果二选一的话,银行如何放贷呢?

按照以前老规矩,银行肯定贷给后者,但如果考虑成长性、业务健康度和企业前景,显然应该前者优先。用什么指标或者资产载体,能体现前者的市场优势呢?银行需要引入新型的“增信”体系。

由于汽车产业链和价值链的长度,上游中小供应商的回款账期压力比其他行业的中小企业更大。单靠银行恐怕有点“难为人”,需要货币政策、财税政策、监管政策共同发挥作用。在民营小微金融发达的地区,建立公共信息平台,依靠数据手段,更方便、更全面地评估企业综合实力,有利于让资金流向最具效率、最能创造价值的地方。(文/《汽车人》黄耀鹏,部分图片来源网络)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。