2017年到2019年的金融降杠杆确实影响到了汽车行业,而从现在开始的实体经济去杠杆,又将对汽车行业影响几何?

文/《汽车人》张恒

离岸人民币从5月底的7.13,到如今升破6.7,最高触及6.63,反弹幅度5000个基点。不到5个月的时间兑美元升值6%,为2019年4月以来的高位。

同期,美元指数跌5.4%左右。美元跌,其他各主要经济体货币兑美元悉数上涨,所以,人民币涨幅只是稍高而已。

汇率利率双升

2015年“811”汇改之后,人民币汇率的主逻辑是对一篮子货币尽量稳定,不宜过弱过强,同时淡化锚定美元。所以,美元走弱时,人民币多会走强,反之亦然。

实际上,2019年中国前三大贸易伙伴依次是欧盟、东盟和美国,美国排在第三,所以“811”汇改后更能适应新的贸易状况。中国第一大贸易伙伴——欧盟的欧元兑人民币同期一直在7.9附近,波动则小得多。

就在近期,央行新增审批了QDII的额度,且将离岸人民币远期售汇风险准备金从20%降低到了0。该行为透露,央行并不乐见于人民币兑美元的过快升值。

但如果和疫情前相比较,人民币对一篮子货币已经明显高于年初的水平,尤其是9月以来升值明显。

中国人民银行货币政策司司长孙国峰10月14日在三季度金融数据发布会上表示,我国出口形势良好,包括各国央行在内的境外长期资金有序流入人民币资产,人民币汇率在市场上供求推动下有所升值是正常的。

汇率升值对出口的影响并没有疫情前的大,主要是海外的供应链没有恢复,我国出口占据了短期优势,这使得出口企业有了不少的回旋空间。

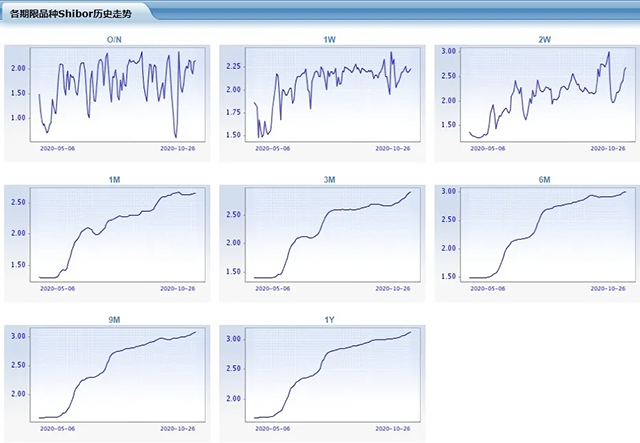

真正值得注意的并非是人民币升值,而是升值的同时,利率仍在高位,这就出现了利率和汇率双升的局面。在经济较为薄弱的恢复期,利率和汇率双升可能对经济构成拖累。

事实上,各期限的市场利率还在升高。上周尤其是隔夜、7天期和3月期的拆借利率出现了明显上升。

一般汇率和利率双升是经济过热的被动表现,这显然与当前中国的经济情况不符。这也是为什么央行不愿意见到人民币过快上涨的原因。

第二波去杠杆

市场利率的上涨已对A股市场造成了压力。近期A股每天都有白马股崩盘,10月26日贵州茅台出现了跳水低开,当日下跌4.22%。

A股汽车板块在9月末就出现了商用车股集体下跌的情况,近期涨幅不错的福耀玻璃也出现了跟跌。《汽车人》之前在文章中谈到过商用车股集体下跌是因为基建增速低于预期,尤其9月的情况尤为严重。10月21日,蓝筹股三一重工大跌更是警醒了投资者。

9月份财政数据显示,财政支出的增速出现骤降,甚至今年一般公共预算实际支出低于目标的情况都可能出现。

10月21日,在2020金融街论坛年会上,中国人民银行行长易纲提到,货币政策需把好货币供应总闸门,适当平滑宏观杠杆率波动,使之长期维持在一个合理的轨道上。上一次提到“把好货币供给总闸门”是2019年4月,之后货币政策收紧。所以,这次的表态引发了市场对货币政策收紧的担忧。

近期一篇题目为《繁荣的顶点》的机构报告引来关注。文章说,我国金融去杠杆已经接近尾声,但实体经济去杠杆才刚开始,主要是地方政府的杠杆和家庭杠杆,这二者的杠杆率已到达了历史最高水平。中国家庭杠杆率近50%,是房产作为家庭资产占比过高所致。

10月25日,中国社会科学院副院长李扬公开表示,在政府的赤字率和债务率不断攀升的情况下,我国杠杆率问题再次凸显。地方政府的事权和财权严重不匹配,导致其在财政上依赖上级政府乃至中央政府转移支付,金融上依赖各类金融机构融资平台,这一问题在“十四五”过程中肯定还会继续存在,而且必须予以解决。

事实上,10月26日茅台股价下跌,就是因为贵州城投债达到了1.1万亿元,地方政府债务余额9700亿元。茅台下跌的主因就是国资委为债务问题股票套现了280亿元。

房地产行业金融杠杆收紧已人所共知。

上一次我国金融去杠杆是2017年到2019年,同期汽车销量见顶并下滑。今年二三季度我国汽车行业表现不错,显然和宏观的货币政策放开有直接联系,尤其是商用车受益多。

7月份《汽车人》就曾在文章中谈到下半年的货币政策可能收紧。如今看,地方政府去杠杆和家庭去杠杆已经箭在弦上。这也是为什么利率居高不下,央行不愿意见到利率与汇率双高,有意调节人民币汇率不过快上涨。

相较于金融属性,汽车产业的实体经济属性要强得多,实体经济降杠杆带来的中短期影响可能将大于金融降杠杆,至少会表现为以下几方面:

第一,相当部分的汽车需求是由地方政府直接或间接拉动的,直接受益于基建投资拉动的商用车就是代表,而乘用车方面,政府用车预算虽然在缩减,却也不可忽视。

第二,公共交通、共享交通和其新能源化主要依靠地方政府推动,当财政预算吃紧,可能会影响到智能交通和绿色出行等方面的投资进度。

第三,家庭降杠杆可能伴随抵押品价值的下跌,将直接影响到家庭资产,进而影响到人们的消费信心。

降杠杆的关键在于如何做到时间上与空间上的平衡。我国金融降杠杆总体上还算是比较缓和的,而这次实体经济降杠杆在时间线上可能会拉的更长,甚至贯穿整个“十四五”,为的是有足够的缓冲空间。

从A股近来的表现看,跌幅靠前的行业是电信运营、IT设备、房地产和交通设施等,汽车板块、工程机械、工业机械和通用机械反而表现不错。由此推断,依靠地方政府投资拉动的板块在下跌,而制造业尤其是高端制造不但没跌,涨幅还不错,汽车行业就是其中之一。

实体经济降杠杆对汽车行业的影响很难断言,却值得特别关注。总之,蹲下去是为了跳得更高,中短期阵痛,是为了长期的健康发展。

(文/《汽车人》张恒,部分图片来源网络)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。