接下来的一段时间,整车企业如果不能依靠增加产销量去对冲成本的上涨,四季度车企的利润定然会再降。

文/《汽车人》张恒

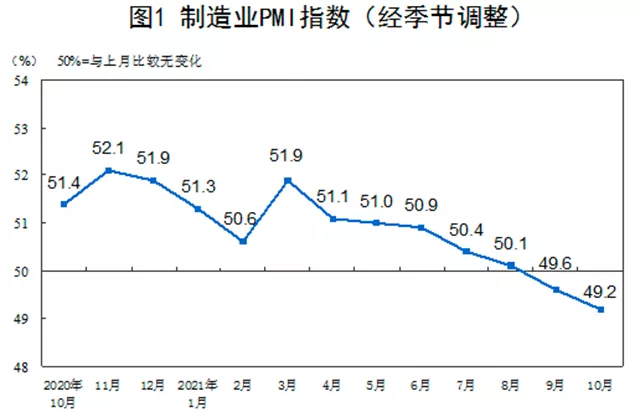

据国家统计局数据,10月份,中国制造业采购经理指数(PMI)为49.2%,比上个月下降0.4个百分点,继续低于临界点,制造业景气度有所减弱。

该PMI数据是继今年9月(49.6%)之后,连续第2个月落入50%之下。回顾今年的PMI数据,在3月份达到最高点(51.9%)之后,逐月都有下降,尤其是从7月份开始出现加速回落的趋势。

从企业规模看,9月份,大型企业的PMI为50.3%,比上个月略降0.1个百分点,但仍高于临界值;而中型企业和小型企业的PMI分别为48.6%和47.5%,均低于临界点,处于持续的收缩区间。

其中的道理,《汽车人》曾多次提到:由于上游原材料的成本快速抬升,议价能力更强的大型企业签的更多是长期协议供货订单,原材料价格受长期协议订单制约,所以对大型企业的生产经营影响有限。而那些议价能力不强,尤其是没有长期协议订单的中小型企业,原材料价格上涨对它们的生产经营产生了很大的压力。

3月之后,制造业PMI指数斜率持续向下,大宗商品价格则持续上涨,两者呈现出高度负相关,足以说明它们之间的联系。

众所周知,汽车制造需要大量原材料,整车企业和一级供应商都是长期协议。而一级供应商和二级供应商、三级供应商,一直到靠近原材料端的供应商,签署的是什么协议?越靠近原材料端的供货商,企业的议价能力就相对越弱。

也就是说,大宗商品价格的上涨对于汽车产业链是一定有影响的,只不过这些影响更多让产业链中游的企业买单了。

整车企业为了维护产业链的正常运行,也会采取行动。如果原材料价格长期上涨,长期协议也有到期的时候;还有很多长期协议是保量不保价的。到了那个时候,就会直接反映到车企的毛利率上。

A股上市公司在8月底陆续发布了半年报,从中我们可以看到,整车企业的毛利率仅有微小的下降,且由于今年上半年销量更好,所以头部企业的利润其实还更高了。

进入到了下半年,原材料价格涨速更快。而从7月份开始,车企受“缺芯”影响显著,因产量减少而导致销量滑落。在这样的情况下,车企利润必然受到挤压。

尤其是新能源汽车领域,动力电池的龙头集中度很高——面对它们,整车企业的溢价能力便不占上风了。目前由于锂电池出货量高速增长,头部的电池企业近期也开始提价。

锂电池的成本和整车企业的成本不同,其成本的下降并不完全依靠规模生产,更重要的是材料成本如何。在高镍需求拉升及锂精矿价格上行的背景下,碳酸锂和氢氧化锂的价格持续走高,钴盐的行情也持续回暖,低硫石墨、电解液等原材料价格全部上涨,电池生产企业提价也在情理之中。

当下,监管层在严格调控动力煤的价格,整个大宗商品以及大宗商品相关股票遭到抛售。但对于汽车行业而言,锂电相关的这些重要原材料并不是传统几大类商品,受上述影响较小。这意味着锂电原材料价格上涨可能在一时间不会因为监管而遭受重创。

接下来的一段时间,整车企业如果不能依靠增加产销量去对冲成本的上涨,四季度车企的利润定然会再降。好消息是,10月前三周汽车批发的数据环比增长了8%,说明“缺芯”问题得到了改善。

监管层也意识到,原材料价格上涨对企业尤其是中小企业产生了很大压力,它们在监管方面已经采取了行动。但能否影响到锂电资源的价格,现在还不好说。

(文/《汽车人》张恒)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。