随着新能源车市场博弈进入白热化阶段,新造车企业原始股东退出,新晋资本进入,新老股东的轮换成了行业关注的话题。

文 /《汽车人》张恒

12月19日,CYVN再度投资蔚来,创始人李斌失去第一大股东地位。就在12月16日,阿里巴巴减持小鹏汽车令后者股价下跌。而tellantis集团收购零跑汽车和王兴减持理想汽车,也都是近几个月的事。

新造车企业很重要的一点,就是它们的股权结构复杂。它们更偏向于股权融资,而非传统车企的债务融资,所以新老股东轮换频繁。这在以往的汽车行业并不多见。

李斌失去第一大股东地位

12月19日,蔚来汽车宣布,阿布扎比的CYVN Holdings将以22亿美元现金,认购2.94亿股新发行A类普通股。这是继6月投资约11亿美元后,CYVN再度重仓蔚来。中东石油美元正在暴买中国新能源车企。

这笔交易完成后,CYVN将实际持有蔚来汽车已发行及发行在外的股份总数的20.1%,成为蔚来的第一大股东。蔚来创始人李斌的持股进一步减少。不过,由于蔚来采用了同股不同权的A、B、C股权架构,李斌通过C类股权拥有1:8的超级投票权,虽然不再是第一大股东,但依然实际控制蔚来。

为了这次融资,蔚来可谓有备而来。李斌先是在12月15日连续回答上百个记者疑问,然后在12月17日驾车从上海奔赴厦门,连续14小时测试150度电池包;在12月23日的NIO DAY上,蔚来还将发布其最新的旗舰车型ET9。

李斌的这些动作都是为了提升蔚来的品牌价值和市场影响力,以应对接下来的新能源汽车市场的惨烈拼杀。李斌还在内部信中表示,蔚来不会以价换量,而是要坚持高端定位和差异化战略;同时也要开源节流,剥离亏钱业务,提高运营效率和盈利能力。

蔚来的融资能力一直是其最大的优势之一。自2015年成立至今,蔚来累计融资已超过1150亿元人民币,其中包括了高瓴、顺为、中金、红杉等知名VC/PE,以及京东、腾讯、小米、百度等顶级互联网公司CVC,还有合肥市政府和中东资本的支持。蔚来利用这些资金建立了自己的产品线、销售网络、换电站、电池制造等业务板块。

不过,融资是有代价的,每一分钱都是有股权或债券。这意味着蔚来的股权结构会越来越复杂,而且会面临更多利益相关方的影响和制约。蔚来在美股上市后,就受到了美国监管机构和投资者的质疑和诉讼,且要承担汇率风险以及政治风险。

此次蔚来融资,还引发外界对于中国新能源汽车产业的担忧。在国内汽车产业加速转型的背景下,中国车企能否抵御外资的“抄底”和收购?

减持各有理由

相对于中东石油资本的抄底,早期投资的资本减持新造车企业已有加速之势,包括腾讯减持蔚来、王兴减持理想汽车,以及阿里减持小鹏。

阿里巴巴减持小鹏汽车,令后者的美股股价下跌7.54%、港股股价下跌6.66%(12月18日)。

阿里巴巴是小鹏汽车最早的投资者之一,自2015年以来,已经累计投入数十亿美元。但小鹏汽车目前仍处于亏损状态,无法给阿里带来稳定的现金流。

虽然小鹏表示,阿里减持是在执行其三季报对外沟通的投资变现回报股东的策略,但资本市场对此并不买账,认为是对小鹏汽车前景的担忧,也反映了小鹏汽车估值过高,需要回归理性。

同样的,美团王兴在2023年9月,曾连续四个交易日减持理想汽车港股,套现了3.1亿港元。这是王兴2023年第二次减持理想汽车,而且是美股、港股双线操作。

王兴在2019年领投理想汽车的C轮和D轮,上市后又个人认购2000万美元ADS,是理想汽车的关键投资人。但在理想汽车美股、港股上市半年后,他就开始减持——家族信托小步快跑、公司持股基本不动,相当于公司掩护个人撤退。

对王兴来说,这就是一桩买卖,什么战略投资者、财务投资者,都是说给外界听的。其持股理想汽车的成本很低,获利可达10倍以上。如果从财务投资者的角度,获利10倍还不减持,无论谁都要问一句,你是不是傻?

值得一提的是,美国金融机构在三季度曾集中发力卖出新造车企业股票。这一波金融机构的共进退,结果必然是一波“割韭菜”。

美股披露信息显示,2023年6月末,蔚来汽车持股机构516家,持股比例28.36%;理想汽车的持股机构249家,持股比例达9.18%;小鹏汽车的持股机构239家,持股比例11.80%。

时间到了2023年9月末,蔚来汽车持股机构41家,持股比例0.31%;理想汽车持股机构15家,持股比例0.05%;小鹏汽车持股机构为20家,持股比例降至0.37%。

大华股份出清零跑汽车

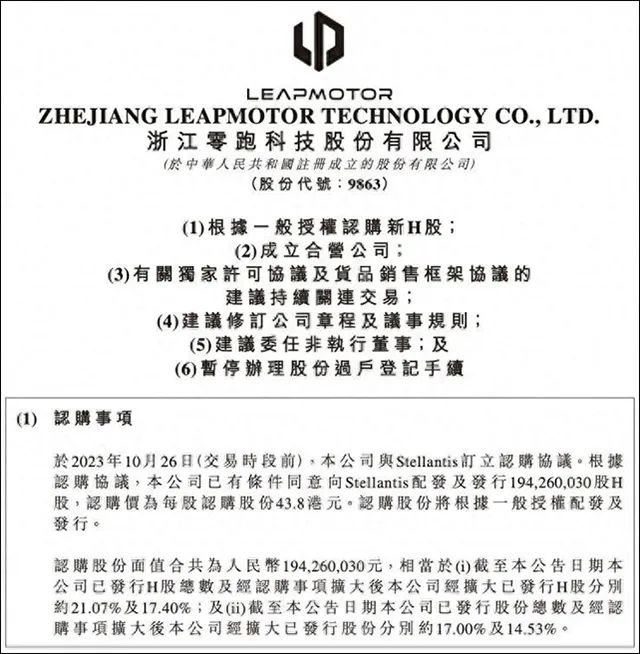

借新晋股东的收购的机会,而出清原始股份的案例,当属Stellantis集团对零跑汽车的收购案。

Stellantis集团以15亿欧元收购零跑汽车约20%的股权,包括新股申购以及老股购买两种方式。

大华股份是零跑汽车最早期的投资者,曾以9000万元的价格获取了零跑汽车的9.43%的股权。零跑汽车的创始人、董事长兼CEO朱江明,也是大华股份的联合创始人之一,曾任大华股份副董事长。

值得一提的是,大华股份一次出清大概率因为其已在美国制裁名单上。如果Setllantis想把合资公司带向国际,就有必要与大华股份划清界限,对合规性的风险进行规避。这也是原始股东出清的重要理由。

尽管Stellantis集团在全球市场的表现顺风顺水。然而,在中国市场,Stellantis集团却屡屡挫败。由于在华合资公司长安PSA解体、广汽菲克破产、旗下DS品牌与Jeep品牌均转为进口等原因,Stellantis集团在中国的影响力大不如前。

为了在中国市场重拾信心和竞争力,Stellantis集团制定了“轻资产”业务模式。同时,Stellantis集团也寻求与中国本地电动汽车公司或建立业务合作伙伴关系,加速集团的电气化转型。

对Stellantis集团来说,收购零跑汽车相对于“蔚小理”,资本溢价不明显,但性价比更高,不仅可以帮助集团提升在华的竞争力与影响力,还可以获得其全栈自研的技术加持。

股东轮换是必然选择

2023年对新能源车产业来说注定不平凡。

原始资本在退出,新晋资本在进入。原始资本大都是在新造车企业上市前的风险投资,甚至不乏有种子投资,如今已大赚特赚,锁定利润也无可厚非。毕竟新能源车的淘汰赛还在继续,将来持有的股权是增值还是贬值并不好预测。

新购入的资本多是自身需要新能源车业务的企业,不但有大众汽车和Stellantis集团,中东石油资本也有转型新能源产业的战略目标。

伴随原始资本和财务投资者的不断卖出,至2023年底,新造车企业的股价回归至上市以来的底部区间,新晋资本觉得有性价比了。而原始资本基于未来的不确定性,也有锁定利润的需求,所以两种情况在市场上同时上演。

《汽车人》认为,新造车企业的股权结构有利于吸引更多的资本和人才,提高创新能力和市场竞争力,但也可能导致股东利益的冲突和分散。无论是蔚来、小鹏还是零跑汽车,互联网系股东和汽车制造系股东之间的利益和诉求就截然不同,将给企业的发展带来不确定性。

新造车企业的股权融资有利于降低财务成本和风险,提高资金的充裕度和灵活性,但也可能导致股权的稀释和分散,尤其是对外资的过度依赖和受制。例如,蔚来的股权融资,虽然为其提供了巨额的资金支持,但也面临着中东资本的潜在影响和干预。而小鹏的股权融资,虽然引入了大众汽车等国际汽车巨头的战略合作,但也使阿里等早期投资者减持。

新造车企业的股东轮换,则主要是由以下三个因素驱动。

首先是新造车企业发展阶段的变化。从初创期到成长期,再到成熟期,车企发展目标和战略方向也在不断地调整和转变,这就需要不同的股东来提供不同的资源和支持。初创期需要的是风险投资,成长期需要的是战略合作,成熟期需要的是市场扩张。

其次是新造车企业估值和盈利的变化。随着新造车企业的成长和壮大,其估值和盈利能力也在不断地提高和改善,这就吸引了更多资本的关注和投入,同时也给早期的股东提供了退出和变现的机会。

三是新造车企业国际化和本土化的平衡。随着新造车企业国际化进程的加快,同时也要保持对本土市场的敏感度和亲和力,这就需要更多的不同资本的支持和合作。

所以说,新造车企业的股东轮换,是其发展阶段和市场环境的必然结果,也是其寻求更多的资源和合作的必要选择。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

{kind=link}