中国汽车在俄罗斯市场的“高增长神话”止步2025年,出口量腰斩,口碑争议,本地化迟缓,一切都变得棘手了起来。

文 / 张恒

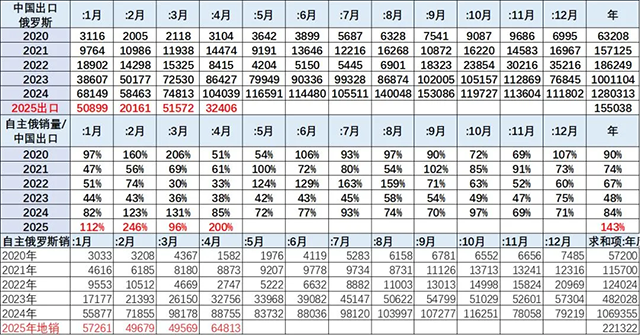

2025年前四个月,中国汽车对俄出口量同比近乎腰斩,不仅遭遇历史最大跌幅,更可能标志着中国车企在俄持续多年的高速增长期正式终结。

数据显示,2025年1-4月,中国对俄汽车出口量仅为15.5万辆,较2024年同期的30.5万辆锐减15万辆,同比暴跌49.2%。其中,4月单月跌幅更是高达68.9%,市场萎缩速度远超预期。

作为中国汽车出口第一大市场,俄罗斯市场的销量骤降无疑给中国车企泼了一盆冷水。就在两年前,中国品牌还凭借供应链优势和性价比在俄高歌猛进,如今却面临增长“急刹车”。

2025年1-4月,中国品牌在俄总销量为22.1万辆,市场份额持续下滑。其中,吉利同比下滑40%,长安跌幅达38%,即便是在俄经营多年的奇瑞和长城分别下跌28%和19%。

欧美撤离下的替代机遇

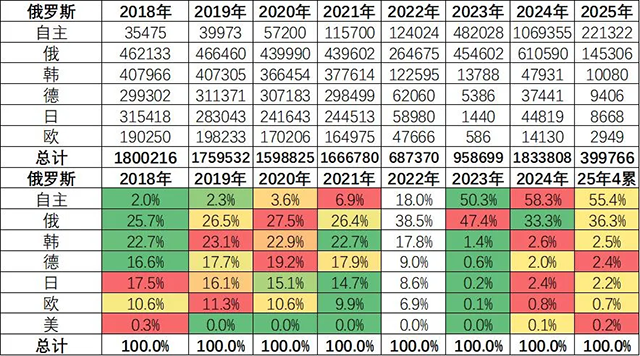

自2021年起,中国汽车出口进入高速增长阶段,出口量从2020年的102万辆跃升至2024年的641万辆,实现了五年间的跨越式增长。

而俄罗斯是最为重要的出口市场,没有之一。2024年,俄罗斯以115.8万辆的进口量成为中国汽车出口最大市场,其规模大约相当于第二名至第五名市场(墨西哥、阿联酋、比利时和沙特)的进口量总和。

2022年俄乌战争爆发,欧美日韩大厂几乎全线撤离,原本由这些跨国车企主导的俄罗斯车市突然就空了出来。

与此同时,俄罗斯本土的制造能力又跟不上,零部件本地化率不足40%,很多零部件还得靠进口,一旦断供,产线也就停了。市场一夜之间陷入混乱,新车年销量从原来的166万辆暴跌到只有68万辆,价格也水涨船高,平均车价从90多万卢布涨到了200多万卢布。

而中国车企正是在这个空档期抓住机会,从2021年的年销11.6万辆,一路飙到2024年的破百万辆,市占率达到了惊人的六成。奇瑞、吉利、哈弗的多款车型一度成了“爆款”,连俄罗斯本地媒体当时都呼吁给中国品牌“VIP通道”。

质量争议与政策收紧

但热潮过后,也开始显现出一些问题。

比如,有不少消费者反馈,部分中国车型的发动机和变速箱寿命偏短,开个15万公里就开始出毛病,在耐久性上还赶不上欧系和韩系;有俄媒做了测试,发现部分国产车的金属板材抗腐蚀能力不足,有的开两三年就开始锈蚀。这事儿很快也传至国内,一度在网上引起了不小的讨论。

其实,生锈问题不是简单的“质量不好”。有业内工程师提到,中国出口到俄罗斯的车型大多是根据国内路况设计的,而俄罗斯冬天严寒,道路结冰是常态。为了防滑,当地常年撒盐,路面潮湿多水再加上高盐,对车身的钢材腐蚀极强。如果没有做专门的防腐处理,比如使用镀锌钢板,就很容易出问题。

与其说这是偷工减料,不如说是没考虑到俄罗斯的用车环境。这种“水土不服”,其实反映出中国车企在海外布局时的一个通病——本地化不够,还是在“拿去主义”的阶段。

另一方面,政策环境也在悄然生变。去年底开始,俄罗斯政府开始收紧汽车的进口标准,有几款中国卡车因为不达标被撤销了认证,平行进口也受到限制,整车税和报废税也都上调了。如果不做本地化生产,只靠出口或组装,成本就会被一步步抬上去。

如此一来,中国车的价格自然也就水涨船高。例如,星途瑶光涨了8万卢布,坦克700、传祺GS8涨了10万卢布,吉利星越L甚至有的版本涨了22.5万卢布,折合人民币差不多2万元。这对消费者的心理预期冲击很大,“先观望一下再说”成为了不少人的选择。

其实,中国车在俄销量下滑的更深层原因,除了质量或者口碑的问题,市场本身在降温也是关键。一位在拉达工厂做项目的工程师称,俄市场现在根本就是“消费过头”后的疲软期。他认为,由于通胀预期,导致2024年车卖得太猛,几乎是透支了整个社会的消费能力,而现在正进入一个“低欲望阶段”。

最麻烦的当属贷款利率高得惊人。俄罗斯央行为了控制通胀,从2024年开始持续加息。到了2025年3月,汽车贷款基准利率已经涨到26%,近期有的贷款利率更是到了近50%。这是什么概念?你贷款买辆车,等于在借年息50%的高利贷。在这种环境下,谁还敢轻易买车?

跨国车企寻找回径

与此同时,原本撤出的跨国车企正在寻找回归的机会。

丰田召集前俄罗斯经销商开会;现代、起亚注册了新商标,还把俄罗斯列进了2025年的销售计划;大众汽车、雷诺、宝马、雪铁龙等品牌也都在“埋伏”,甚至有人已经通过第三方实现了平行进口,哪怕官方不允许,车子也能每月悄悄流入市场——比如起亚、丰田能维持1500辆/月,奔驰、宝马则有600辆/月左右。

如果这些跨国车企真全面回归,中国车在俄罗斯市场就会从“替代外资”进入到“与外资硬碰硬”的新阶段。

现在的关键问题是,中国车企是否有能力真正扎根俄罗斯市场。目前大多数中国品牌还没建厂,只是在出口和“拼装”层面打转。本地化速度慢,意味着一旦税费、汇率出现波动,企业成本就会立刻上升,毫无缓冲余地。

长期来看,中国品牌在俄罗斯市场拼的不只是价格,还有服务网络、供应链管理,以及对本地用户习惯的理解和响应速度。如果这些跟不上,中国车在俄罗斯市场的份额可能还将大幅下滑。

老实说,过去几年间,中国汽车品牌在俄罗斯的成功更多靠的是机遇带来的“窗口期”,而随着地缘政治与当地政策的转变,以及跨国车企品重新归来,真正的竞争也才刚刚开始。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

{kind=link}