长安汽车自掏腰包,用真金白银证明自己处在上升通道中的价值。

文 / 张恒

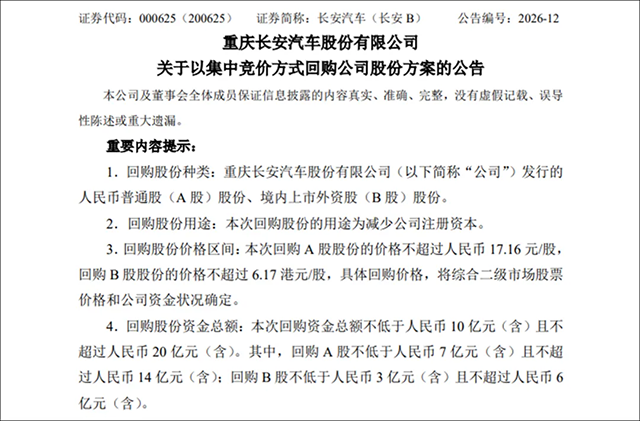

3月2日晚间,长安汽车发布回购预案,公司计划使用10亿至20亿元自有资金,在A股与B股市场回购股份。

其中,A股回购规模7亿至14亿元,价格上限17.16元;B股回购规模3亿至6亿元,价格上限6.17港元。回购股份不用于股权激励,全部注销并减少注册资本。

公告次日,长安汽车A股收盘价10.98元,与回购上限存在明显差距。长安汽车在行业内卷激烈、股价阶段性调整的节点推出方案是出于明确的长期判断。

回购的含金量

长安汽车本次回购资金全部来自自有货币资金。截至2025年三季度末,公司账面货币资金552亿元。按20亿元上限测算,回购金额占货币资金比例仅3.7%,对经营、研发与产能投入不构成影响。

回购股份全额注销不但在汽车行业很难见到,甚至在整个资本市场都为数不多。多数上市车企回购股份多用于员工激励或管理层持股,股本并未减少。

长安直接注销,将使总股本被动下降。本次回购股份最高可达1.91亿股,占总股本1.93%。股本缩小后,每股收益与净资产收益率将直接提升,对全体股东形成实质利好。

此外,方案同时覆盖A股与B股。长安B股长期处于低估值状态,市净率低于0.5倍,流动性低。公司专门安排3亿至6亿元额度回购B股,兼顾两类股东利益,也在修复境外投资者对公司价值的认知。

回购价格上限的设定,则体现了管理层的理性判断。17.16元较当前股价高出约56%,这不能简单认为是托底价格,应该意识到这是长安认可的合理价值区间。在市场情绪偏弱的环境下,这样的定价具备足够诚意。

回购的底气

长安汽车2025年全年销量291.3万辆,同比增长8.5%,创下近九年新高。规模带来稳定的营收与现金流,为资本运作提供基础。

新能源板块增长是亮点。2025年新能源销量110.9万辆,同比增长51.1%,增速远超行业平均水平。深蓝与启源承担主要增量,阿维塔在高端市场建立形象,三个品牌定位清晰,覆盖7万元至30万元以上主流区间。

海外市场持续扩张。2025年海外销量63.7万辆,同比增长18.9%。长安泰国基地实现量产,欧洲、南美、中东等市场稳步推进。全球化从产品出口转向本地化生产与运营,抗风险能力明显提升。

财务显示,长安核心业务盈利能力持续改善。2025年前三季度,扣非净利润同比增长20.18%,毛利率稳步抬升。归母净利润受合资板块与研发投入影响有所波动,但主业造血能力保持稳定。长安在固态电池、新蓝鲸混动、SDA智能架构、高阶智驾等领域持续投入,这些支出将在未来转化为产品竞争力。

销量规模稳步增长、新能源赛道增速亮眼、海外布局持续扩张、现金流安全充足,多重优势共同夯实了本次回购的基本面。

战略与资本同频

本次回购与长安汽车战略升级节奏一致,公司正从规模型的车企,向智能低碳出行科技公司转型。

技术层面坚持全栈自研。固态电池推进至量产准备阶段,混动系统能耗与可靠性持续优化,智能驾驶场景逐步扩展。自研路线降低对外部供应商依赖,有利于成本控制与差异化竞争。

品牌矩阵逐步成型。启源负责主流走量,深蓝聚焦科技家用与全球化,阿维塔输出高端技术形象。多品牌协同避免内耗,也能覆盖更广泛用户群体。2026年长安目标清晰,整体销量330万辆,新能源销量140万辆,海外销量75万辆。随着新品投放,规模效应将进一步体现。

行业淘汰赛仍在继续,能够持续投入研发、保持现金流健康、全球化布局领先的企业,将获得更大市场份额。长安作为央企背景车企,在资源保障、供应链稳定与长期投入上具备优势。在行业调整周期,稳健特质会转化为竞争力。

回购本质是资本与战略的同步,长安用实际资金向市场传递,当前股价没有完全反映经营质量与未来潜力。在央企估值体系重塑的背景下,现金流充足、成长明确的企业更容易获得长期资金认可。

全额注销式回购,是长安在估值偏低区间做出的理性选择。它不追求画大饼式的情绪刺激,而是把价值实实在在返还股东。这样的动作,比短期股价波动更具参考意义。

汽车行业正在经历深刻变革,能够坚持长期投入、保持稳健经营、用数据支撑信心的企业,会在行业集中化过程中占据更有利位置。长安汽车的20亿元回购是价值重估的起点,未来几个季度的销量、毛利率、新能源占比,才是决定走向的关键。

在波动的市场里,最可靠的依据永远是真实数据与持续行动。长安汽车自掏腰包,用真金白银证明自己处在上升通道中的价值。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}