美国市场,是日系全球化的起家之地。中国市场,是日系利润的核心粮仓。两大市场同时遇冷,陷入双重困局的日系品牌,究竟该何去何从?

文 / 卢山

2026年第一季度,美国汽车市场迎来了一场结构性降温。曾在北美家用车市场扮演重要角色的日系品牌,首次出现了全阵营集体下滑的罕见局面。

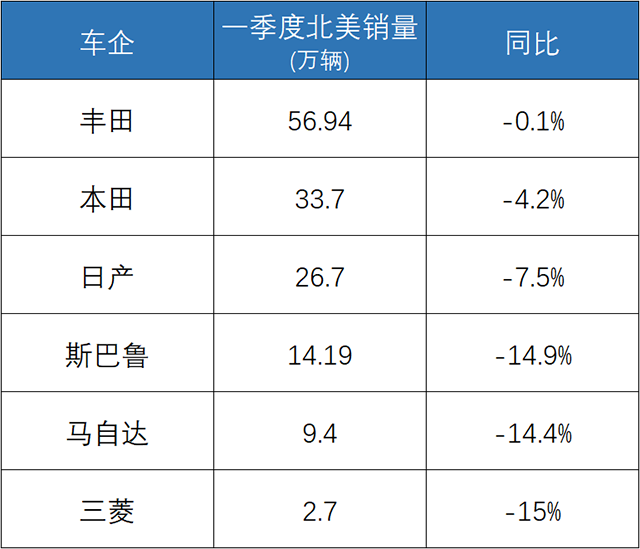

日系六大品牌美国市场整体销量同比下滑5.4%,跑输大盘,斯巴鲁、马自达、三菱跌幅均超14%,日产、本田同步疲软,仅丰田以0.1%微跌勉强守住防线。

曾经,省油、可靠、保值是日系车横扫北美的三大杀手锏。如今,日系口碑仍在,为什么美国人却突然不买日系车了?

美国市场,是日系全球化的起家之地。中国市场,是日系利润的核心粮仓。两大市场同时遇冷,陷入双重困局的日系品牌,究竟该何去何从?

结构性失速

美国市场,是日系全球化的起家之地,日系车在北美的地位曾堪比“国民车”。从家用轿车到紧凑型SUV,从混动车型到入门皮卡,日系车常年霸占销量榜半壁江山。

但2026年一季度,日系品牌的影响力遭遇严重冲击,整体下滑、头部疲软、尾部崩盘,成为日系的真实市场写照。

先看大盘基准,2026年一季度美国轻型车总销量约370万辆,同比下滑5.3%。市场从2025年关税抢购带来的“虚假繁荣”回归理性,3月单月销量更是暴跌14%,创下近一年来最大月度跌幅。

在大盘整体承压的背景下,日系品牌不仅没有展现出抗风险能力,反而全线跑输大盘,分化差距被拉到历史极值。

丰田北美一季度销量56.94万辆,同比下滑0.1%,成为日系唯一的避风港。丰田的核心优势是全品牌的电气化转型,一季度丰田混动车型的销量达到28.72万辆,占比突破50.5%,Grand Highlander混动销量暴涨86.9%,完美对冲了RAV4换代产能受限的缺口。

事实上,丰田不仅在北美最抗跌,同时也是中美双线表现最稳健的日系品牌。即便中国市场承压,依旧凭借混动体系稳住份额,这是其他品牌无法企及的优势。

相比丰田的微跌,本田则是中端全面失守,陷入连续衰退的困境。本田北美一季度销量33.7万辆,同比下滑4.2%,已经连续三个季度下滑。

本田最大的问题是核心主力车型的全面疲软——CR-V、HR-V、思域三大支柱车型集体下跌。唯一亮点的是混动车型,本田一季度混动销量9.58万辆,创历史新高。但混动的增长完全无法弥补燃油车的销量崩塌,电气化转型速度跟不上市场流失速度,成为本田最大的痛点。

日产北美一季度销量26.7万辆,同比下滑7.5%,跌幅远超大盘。其中,日产品牌下滑7.7%,豪华品牌英菲尼迪下滑3.2%。

日产的下滑并非完全被动,而是主动战略收缩。放弃低端市场,聚焦高利润零售市场是日产在北美的战略规划,但其本质问题仍在于产品断层。轩逸、奇骏等主力车型竞争力衰退,电气化布局滞后,没有能扛销量的爆款车型,收缩之后只剩下滑。

相比于日系三大(丰田、本田、日产),日系三小(马自达、斯巴鲁、三菱)这三个品牌则成为日系溃败的重灾区,跌幅均超14%,彻底掉队。

斯巴鲁一季度销量14.19万辆,暴跌14.9%,连续8个月销量下滑,3月单月跌幅高达24%;马自达连续4个季度下滑,3月跌幅26%;三菱一季度销量仅26884辆,下滑15%,几乎退出主流市场竞争。

三者的共同问题是:产品线单一、本土化不足、电气化空白,在价格战与消费升级的双重挤压下,没有任何还手之力。

值得注意的是,在美、日品牌整体疲软的情况下,其他竞争对手则正在蚕食曾经的存量市场。今年一季度,现代起亚逆势增长(现代1%、起亚4.1%),Stellantis增长4.1%。零和博弈中的此消彼长,正在北美市场上演。

集体下滑的底层逻辑

外界很容易将日系的下滑归咎于短期因素——极端天气、高基数效应、油价上涨。但穿透数据后可以看到,这些问题只是导火索,真正让日系集体崩盘的,是消费成本、技术路线、竞争格局、供应链四重长期暴击。

第一,性价比优势正在消失。

根据考克斯汽车数据(Cox Automotive),2026年1月美国新车平均交易价格逼近5万美元的高位。ABC News的民调则显示,74%的美国消费者明确表示“负担不起新车”。

与此同时,高利率环境下车贷成本飙升,美国用车全生命周期成本创下历史新高。价格敏感型消费者彻底退出市场,当前车市只剩高收入群体的“刚性需求”,没有冲动消费,只有极致理性。

而日系品牌的定价策略,刚好卡在最尴尬的区间:比韩系贵,比美系低端,没有豪华溢价,也没有极致低价。在税率的影响下,日系车的价格优势进一步被稀释,日系燃油车的省油优势已经被高车价所抵消。

第二,技术路线错配。

美国车市的电气化浪潮,正在发生颠覆性转向:纯电暴跌、混动暴涨,一季度美国电气化车型占比达26%,其中94%的增长来自混动,纯电车型因补贴取消暴跌28%。这本来是日系的主场,但最终结果却是日系赢了技术,输了市场。

一方面,是日系车在纯电赛道的全面掉队。日系在美国纯电市场份额不足5%,没有一款能对标特斯拉、福特的爆款纯电车型。当韩系、美系疯狂布局纯电+混动双路线时,日系品牌因技术路线而错失市场窗口。

另一方面,是日系自身混动竞争严重。丰田一家占据日系混动销量的70%以上,本田、日产混动产能不足、车型太少,斯巴鲁、马自达则没有成熟的混动产品线。这也解释了为什么在所有日系品牌中,只有丰田抗跌的原因。

第三,外部竞争压力。

美国车市已经从增量市场变成零和博弈的存量市场,日系下滑的份额,正在被韩系和美系精准收割。现代、起亚一季度逆势增长,双双创下历史新高,混动车型销量暴涨73%,电气化车型增长30%。

韩系的打法很简单:比日系便宜、比日系配置高、混动布局更快、智能化更强,精准狙击日系的核心用户群,成为价格敏感型消费者的新首选,直接抢走日系的基本盘。

美系本土品牌则在强势反扑。Stellantis增长4.1%,Ram皮卡暴涨20%;福特、通用汽车虽然同比双双下滑,但凭借皮卡和SUV的本土优势,仍牢牢守住高端市场。

第四,高基数+天气+关税。

如果说前三点是长期病根,那么短期因素就是催化剂,让日系的下滑提前到来,且跌幅被放大。

2025年,美国消费者为规避关税落地,集中提前购车,形成历史高基数。2026年同期没有抢购潮,销量自然回落,日系作为主流品牌,受基数影响最大。

同时,一季度美国多地暴雪、极寒天气,门店客流暴跌,交付节奏被打乱,前两个月销量直接腰斩,日系经销商库存紧张,无法及时补量。

最重要的一点,是美国关税政策落地后,日系进口车型成本上涨,本土化产能不足的品牌,无法通过降价对冲成本,只能维持高价,进一步丧失竞争力。

双线承压,出路何在?

当前全球汽车市场的格局已经逐渐清晰——北美混动爆发、纯电遇冷,中国纯电+插混双轮驱动,新能源全面替代燃油车。日系车在新世界格局中想要扮演什么角色,将决定这些品牌未来的命运。

当北美增长停滞、中国市场失守,日系品牌已经没有退路。固守燃油车基本盘,只会被时代淘汰;偏执氢能源,只会错失最后的窗口期;单纯降价内卷,只会透支品牌、加速崩盘。日系想要摆脱双线溃败的命运,需要一场彻底的自我革命。

首先,是放弃技术偏执,全面拥抱电气化双路线,实行市场定制化的电气化战略。北美深耕油电混动,巩固省油、可靠的核心优势;中国聚焦插电混动+纯电,快速补齐新能源产品矩阵,停止技术专利内卷,优先量产适配本土需求的车型,用产品力夺回市场,而非死守技术壁垒。

其次,是极致本土化适配,读懂消费者的差异化需求。抛弃“全球车型一刀切”的固有思维,北美市场下放混动技术、拉低定价,聚焦性价比与全生命周期成本;中国市场组建本土化研发团队,全面升级车机、智能驾驶,贴合年轻用户的智能化需求。

再次,是精简产品线,聚焦核心赛道放弃全面竞争。小众品牌必须止损,放弃全品类内卷,聚焦紧凑型SUV、性能车等细分赛道深耕;日产、本田收缩非核心产品线,集中资源打造混动、新能源爆款车型,以规模化降低成本,以精品化重塑竞争力,避免资源内耗。

最后,是锚定丰田标杆,重构供应链与品牌价值。复制丰田精益供应链与本土化产能布局,降低关税与制造成本,提升产能韧性;以可靠性、电气化重塑品牌差异化,区分于自主品牌的极致内卷,守住日系“省心、耐用”的核心口碑,重建用户信任。

《汽车人》说:

2026年,或许是日系汽车的命运拐点。北美集体下滑、中国持续疲软,双线承压的背后,是传统车企保守主义的彻底失效,是全球化红利的全面消退。

曾经,日系汽车凭借精准的产品定位、极致的可靠性,征服了全球消费者。如今,时代变了,消费者的需求变了,产业的赛道也变了。混动不是护身符,可靠性不是免死金牌,固守过去的成功,只会成为未来的枷锁。

丰田的抗跌,给日系指明了方向。对于整个日系军团而言,当下没有躺平的资格,只有转型的生路。放下技术傲慢、拥抱市场变化、深耕用户需求,是唯一的选择。

全球汽车产业的淘汰赛已经开启,适者生存,不适者出局。日系能否走出双线困局,不在于市场给不给机会,而在于它们有没有勇气,彻底推翻自己,重塑自己。

毕竟,在汽车产业的百年变局中,从来没有永远的王者,只有永远的进化。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}