2026开年新能源中上游掀起全产业链减持潮,累计规模超300亿元,创历史峰值。

文 / 张健

日前,宁德时代股东大额减持238亿元的消息,震动了资本市场。

放眼行业,本轮大额减持的其实远不止宁德时代一家。这,就不简单了!

2026年开年至今,新能源汽车上下游产业链迎来了一波密集的股东减持。据不完全统计,宁德时代、亿纬锂能、天华新能、鼎胜新材、奥特维、华盛锂电、胜蓝股份、嘉泽新能等多家锂电中上游企业都在减持,整体规模之大,时间之集中,都历史罕见。

数据佐证规模异动

2026年已经过去4个多月,行业基本面并没有明显利空消息,碳酸锂价格也走出低迷区间,开始上涨。从一些企业发布的年报和一季报看,头部企业的利润水平相当不错。

然而,市场上减持公告接连发布,减持密集度创下近年罕见水平。从动力电池龙头企业开始,逐渐扩散到上游材料、生产设备、产业链配套等各个细分领域。尤其是行业多家企业的核心大股东都选择在此时减持,令其他投资者不得不重视。

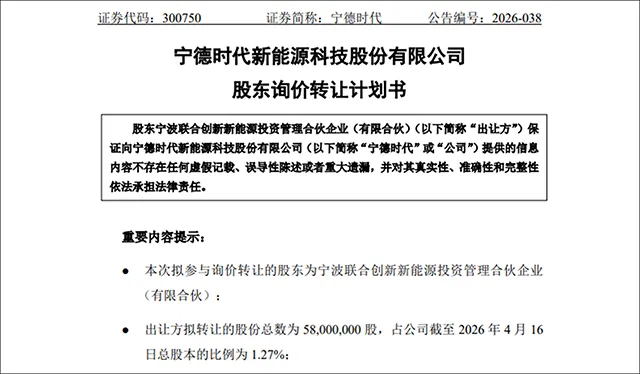

行业龙头宁德时代在4月披露年报后不久,便发布了重要股东减持公告:其第四大股东宁波联合创新计划减持公司1.27%股份。按公告转让价格测算,此次套现规模约238亿元左右。

这笔减持还有一个值得注意的细节:减持完成后,该股东持股比例将从6.23%降至4.96%,恰好踩线低于5%的举牌红线。这也意味着,后续其再进行股份变动时,将无需再提前公告。

作为锂矿龙头与二线电池企业的亿纬锂能,也出现了连续减持的情况。实控人及高管团队在2025年末至2026年初密集减持,叠加年内阶段性减持,累计套现规模接近30亿元,减持时点都对应股价阶段性高位。

不仅如此,行业上下游多家公司也同步出现减持。

与天华新能实控人相关的产业资本,年内通过减持宁德时代等标的实现大额套现,关联减持规模超10亿元。锂电铝箔供应商鼎胜新材的股东在3-4月合计减持超750万股,套现约1.9亿元。锂电设备企业奥特维的创始股东,发布上市以来规模较大的减持计划,拟减持不超3.16%股份,按当前股价测算对应套现规模近9亿元。

此外,电解液厂商华盛锂电,以及储能相关的胜蓝股份、嘉泽新能等,也都发布了大额减持计划,单家套现规模多在2亿到4亿元之间。虽然金额不及行业龙头,但从减持比例来看,力度同样不容小觑。

据不完全统计,今年一季度新能源中上游上市公司发布减持计划的企业数量与减持总金额,均呈现数倍同比增长态势,减持热度显著高于往年同期。动力电池、材料、设备、储能几乎全线参与,主力是实控人、产业股东和核心投资方,和往年零星减持的情况明显不同。

而且,这些减持的行为也呈现出高度相似性。股东普遍选择在股价相对高位出手,超过半数将持股比例压到5%以下,减持动作集中且干脆。无论是规模还是同步性,都创下历史新高。

核心逻辑生变

新能源行业发展多年,股东减持本是常见的资本动作,但放到历史维度观察,2026年这一轮减持,和以往有明显区别。

过去行业快速增长阶段,减持主体大多是风投、财务投资机构。这些金融机构的目的比较简单,就是依靠上市和估值的提升赚一笔,等解禁退出,兑现投资收益,属于常规财务安排。

而2026年初的这轮减持主力变成了实控人、产业核心股东和产业链相关方。这些人长期身处行业一线,对产能、订单、盈利状况有最直接的了解,对行业周期的判断也更贴近现实。

从覆盖范围看,以往减持多是个别公司、个别细分领域的行为,很少出现全行业大面积的同步。但今年不同,电池、材料、设备、储能几乎同时出现大规模减持,成为了行业层面的共振。

从背后的环境看,早年减持发生大多处在新能源车渗透率高速增长、供需关系良性匹配的阶段。企业业绩增长平稳,单次减持几乎影响不到市场情绪。

但当前行业的基本面已经不是蓝海市场,新能源车的增长率降至个位数。整个产业链的毛利率一直在持续走低,其中电池环节的毛利率,比三年前的峰值阶段下滑了超过10个百分点。

值得关注的是,在此轮减持的操作上,超半数股东均将持股比例精准控制在4.9%至4.99%区间,刻意避开5%举牌红线,以此降低信息披露与监管约束。此举显然是为后续继续套现减持铺路,也意味着相关个股未来仍存在不小的抛压不确定性。

综合这些信息不难看出,这一轮股东减持,是产业资本对当前新能源车中上游产业链所处阶段做出的判断与选择,这也是与以往减持最直观的区别。

进入新周期

这些变化,让新能源行业发展到了一个特别值得留意的关口。《汽车人》从事实出发,观察行业正在发生的转向。

2026年一季度,新能源车市场告别多年高速增长,国内新能源乘用车零售同比下滑24%,是新能源车产业发展近十年以来,首次开年同比下滑。

过去几年,国内新能源车渗透率从10%以下快速提升到40%以上,增量空间带动上游产能持续扩张。而渗透率突破关键水平之后,市场从快速普及阶段进入存量替换和结构优化阶段。销量增速放缓、阶段性波动加大,成为了当前的行业状态。

截至2026年一季度,全球锂电行业累计规划总产能已突破3000GWh,而当前全球动力电池+储能电池实际有效需求仅720–760GWh。行业产能释放大幅超前终端消费,全行业整体产能利用率仅68%–72%,低于行业健康运行区间,行业阶段性、结构性产能过剩压力持续凸显。

竞争逻辑也随之改变,企业开始从扩张冒进转向更注重成本控制、技术迭代和供应链效率。不少电池和材料企业开始优化产能节奏,行业转向精细化运营。

随着下游需求增速下滑,产业链的利润分配也在重构。上游原材料价格持续上行,整车端的价格竞争也是愈演愈烈,各环节利润空间都被压缩。即便中游电池厂溢价能力再强,也不可能完全超脱产业链存在,把上下游吃干抹净,其高增长和高毛利的行业特征也遇到了瓶颈。

如此看来,新能源汽车中上游行业,可能正在结束过去五年的高速扩张阶段,进入存量竞争、结构优化、产能出清的新周期。

简言之,这一轮产业大股东们的集中减持,可以当成是观察周期变化的重要依据。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}