如果一个顾客做资产和收支评估后,没有能力分期购买一款其看中的车型,而金融机构通过延长贷款期限办法让其实现愿望,这样做会有什么风险?

镜头回放到2008年,由于美国房产市场爆发次贷危机,并因此波及全球经济。

现在,汽车市场似乎要上演同样剧情。为了提升销量及满足顾客购买更高价格车型的心愿,汽车厂商们无视顾客的收入能力,不惜通过延长贷款期限促成交易,5年不行6年,6年不行7年,最终目的是让顾客有能力归还每个月按揭。

汽车厂商及金融机构当然知道这么做的潜在风险,即由于还款时间延长,顾客换车周期会相应延长,这无疑会对车市消费带来影响。

不过,现在他们发现这种风险相对有限。由于二手车保值率高、贷款利率低、贷款流程的简便、新车折扣高等利好因素,对车市的持续复苏带来利好。

J.D.Power网络信息高级总监托马斯·金表示:“不像过去,现在整个行业对于贷款业务的监控与管理趋于成熟合理,当然,延长贷款期限仍然存在风险,但风险系数可以控制在较小范围内。”

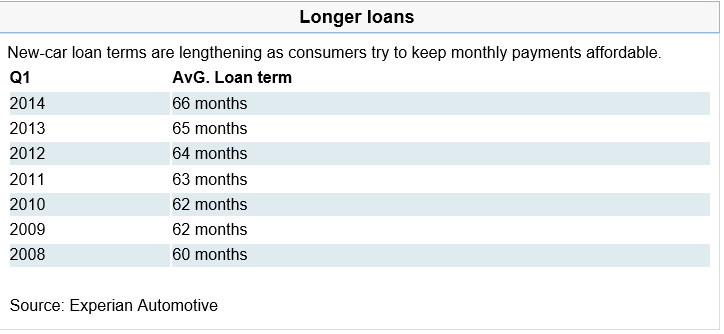

统计显示,2014年一季度,新车贷款年限平均为66个月,同比提升了一个月,达到历史新高。其中超过5年的新车贷款期限占66%以上。

汽车金融公司Experian高级总监梅琳达·扎布里斯基表示:“过去7年来,长达72个月的贷款期限已成为汽车信贷领域标配。”

Experian的统计显示,一季度新车贷款期限73-84个月的比例增长28%,而25-72个月的比例出现下降。

增长的原因是之前一些收入水平不高而被拒的消费者因为贷款期限延长而重新回到市场,尤其是年轻人、首次买车或信用记录不好的人。

另一个原因是,在当前高车价和低利率环境下,延长贷款期限可以让消费者的每月还贷金额更低一些。

当然,延长贷款的理论风险是,由于还贷时间延长,消费者更换新车的周期也会相应延长,这样会对新车消费造成影响。

不过,目前看来,这种风险相对较小。一方面,现在厂商很注重二手车残值,不轻易减配降价来满足消费者对低价的需求,这样消费者手中的二手车残值与按揭余额能达到很好平衡,从而可以不必等到贷款到期时才换车。另一方面,租赁市场处于同步增长态势,3年租赁到期后,这些消费者会进入新车市场。

“消费者不必在贷款期限到期后再换车,这主要取决于二手车残值与剩余贷款之间的平衡时间点,即二手车残值低于剩余贷款额度的时间点。”现代美国CEO德夫·朱可夫斯基表示。

现在,金融机构和经销商能更加精确算出消费者在什么时候做二手车置换更合算。

据朱可夫斯基介绍:“以贷款期限72个月、根据不同车型利率分别为0.9%或1.9%为例,其二手车残值与剩余贷款的平衡时间点分别为42个月或44个月。”由于可以精确算出平衡时间点,金融机构和经销商就可以据此建议在这个时间点前做置换。

另一方面,精确计算平衡时间点,可以让金融机构更好监测每一笔贷款的风险,以避免出现房产市场的泡沫危机。

规避风险的另一个关注重点是延迟还款的比例。统计显示,2014年一季度,美国22个州延迟还款60天的比例有所提高。不过,全美国范围内,一季度延迟60天还款的比例同比下降约2个百分点,而延迟30天还款比例下降了5个百分点。

扎布里斯基表示:“目前我们还没有看到延迟还款比例大幅增长的情况,这说明消费者工作稳定且理财有方。”

Chase汽车金融公司个人信贷部负责布鲁斯·杰克逊认为,目前汽车信贷市场延长贷款期限的现象类似于2009年金融危机之前的房产市场,但风险远没有之前大。“经历那次危机之后,消费者变得谨慎了,金融借贷机构也变得谨慎了。”

在他看来,汽车金融市场的检验标准是贷款利率。未来2-3年内,贷款利率有望提高,这将考验消费每月的还款能力,并促使一些消费者选择更便宜的车型或购买二手车。

不过,杰克逊认为,利率不会提高太多,除非政策制定者对经济强烈复苏有十足信心。利率提高,则意味着就业率及收入提高,消费者的贷款能力更强。“目前贷款利率处于历史低点,什么时候利率提高了,将意味着经济变好了。”

(未经允许不得转载或摘编。转载请标明来源《汽车人网》,违者中国商报将追究其法律责任。联系电话:010-63045013)