巴西等国状况堪忧

对于一个在十几年中发生过四次经济危机,甚至是货币危机的国家而言,近日雷亚尔的剧烈波动,使人们加剧了对其经济前景的担忧。在一个汇率大幅波动的国家里,农夫们最关心的已经不是甘蔗的霜冻和出糖比例了,和所有人一样,他们只关心一个问题,就是后期雷亚尔怎么走?

美国今年二季度的GDP增长修正值超出市场预期,这对美联储退出QE产生正面影响,随着美国就业率降低和经济资料的持续好转,9月实施退出QE的预期不断的升温,美元持续走强。

《金融时报》专栏作家约翰•普伦德认为:自从今年5月有关缩减量化宽松政策的辩论开始以来,印度、巴西、印度尼西亚、土耳其和南非等依赖外部资金的国家,受到了资金流逆转的严重影响。结果是资产价格下跌、利率上升以及增长前景变得黯淡。汇率下跌可能会自我加速,促使通胀加快并导致恐慌引发的信贷紧缩。这与1997年至1998年的亚洲金融危机非常相似。

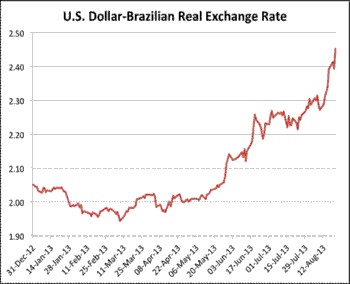

今年以来,在巴西有业务,但经验不足的投资者们第一次感受到了汇率的巨大风险。巴西雷亚尔由以往的过度升值,急转直下步入持续贬值轨道。今年,美元兑雷亚尔汇率已由年初的1比2.048升至1比2.432,雷亚尔累计贬值18.7%。跌至近5年来低点。为此,巴西央行上调基准利率至9%,为16个月来最高水平,以进一步 遏制不断升高的通货膨胀率。另一个金砖国家印度的状况也没好到哪里去,卢比今年也已大幅贬值25%。

在过去的10来年中,巴西在平民总统卢拉带领下实现经济飞速发展,但有人认为巴西经济在南美一花独秀主要源于巴西货币近年来暴升的结果。在过去的近10年时间里,雷亚尔一直在升值。而正是在这期间里,中国的诸多企业在巴西投资建厂。而今年以来巴西汇率突然转向,当地通胀加快,这些状况让投资者们有些措手不及。

从丰田汽车的财报中看出,外汇影响除以丰田的净利润,从去年年中的-16%,到今年年中的5.6%。从2012年10月至今日元兑美元已经累计贬值30%,汽车制造企业都有较高的财务杠杆,如此不难得出,汇率影响占比净利润和日元的汇率波动相比较,标准差要低得多。

如何面对汇率风险

(美元兑雷亚尔汇率)

面对汇率风险,美日等长期处于汇率市场化的发达国家已经积累了丰富的经验。中国的企业因对此经验不足,屡屡吃亏。最著名的一桩事件就是香港的中信泰富在投资澳洲矿业时,为了对冲澳元的波动,因购买澳元外汇累计期权出现重大亏损,合计亏损更是高达155亿港元。

如今帮助企业规避、对冲汇率风险的金融工具不在少数,但对于走出去经验不足的企业来说或许还是新鲜事物。我们的企业应该如何选择和购买金融工具来规避汇率风险呢?

外汇累计期权是一款非常复杂的金融衍生产品,实际上,规避汇率风险只需掉期和互换等简单的金融衍生工具即可,那么如何区分衍生产品的简单和复杂呢?这取决于数学模型的复杂程度,简单意义上,通常把期权定义为复杂的衍生产品,其作为参照物。比期权更复杂的即为非常复杂的金融衍生品,而期货、掉期和互换则是简单的金融衍生品。

除了按按复杂程度分类,交易方式分类可以分为场内和场外。场内衍生品换手率高,税费少。场外衍生品一般单额金额大,新兴市场对其监管弱。场内衍生品由于杠杆水平较低,单额较小并非适合企业做汇率风险管理。

购买简单的外汇掉期好处是诸多银行和金融机构均有其业务,可以相对透明进行比较。其风险管理也会比较简单,和期货一样,金融工具仅应该用来对冲风险,而不宜做资产投机。这要求企业内部需有监管部门对其买卖进行严格监管和流程审批。绝大部分金融衍生品都具有隐藏杠杆,甚至是很高的表外杠杆。这些融资成本会在衍生品价格本身体现。这也是企业非常需要注意的。

结构化的金融衍生品最大风险在于定价信息不对称,由于购买者对价格无法有效估计,导致恐慌时抛售没有参考的价格底线。美国金融危机时期,结构化的次级债资产包衍品遭受疯狂抛售的主要原因就是因为其结构化的复杂程度导致持有人不知道它究竟价值几何。

金融工具是天使也是恶魔,对外投资的企业终究要和这些金融产品和提供这些产品的金融机构打交道。如果想少交一些学费多得到一些知识和经验,应该有意识的增强企业在此领域的能力。这不但是为中国逐步利率市场化和汇率开放做准备,更是企业国际化的必经之路。