昨天的微信中,我们把2016年前三季度汽车行业上市公司做了全样本总结,本文是进一步的行业细分统计。

◎ 《汽车人》记者 张恒

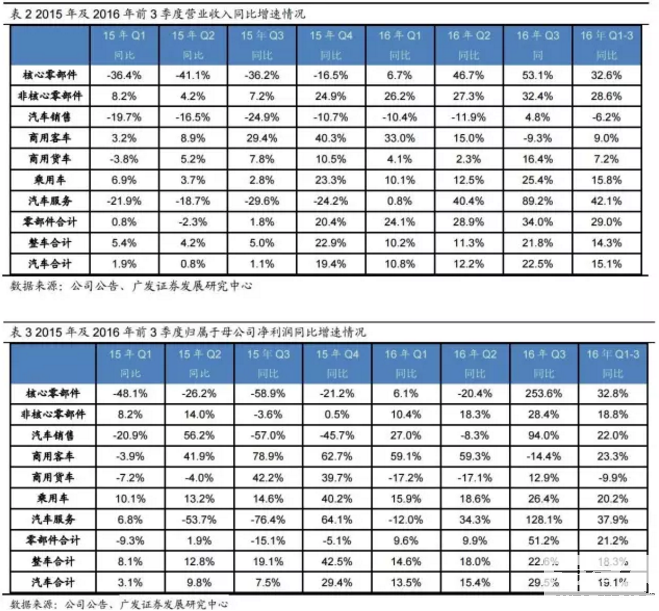

昨天发表的《2016年3季报:高增长下的暗流涌动》中,我们把2016年前三季度汽车行业上市公司做了全样本概述。本文是在昨文基础上的,进一步行业细分统计。数据来自A股上市公司Q3季报,统计整理来自广发证券。由于在样本中,汽车服务类的上市公司仅有中国汽研一家,不足以代表该行业,故以下内容把汽车服务板块选择性排除。

从各细分子行业来看,2016年前三季度核心零部件板块营业收入增速最高,同比收入增长32.6%;非核心零部件增长28.6%、乘用车15.8%、商用客车9.0%、商用货车板块7.2%,均成上升趋势;仅有汽车销售板块营业收入同比下降6.2%。

净利润方面,增速较高的还是核心零部件板块,同比增长32.8%;商用客车23.3%、汽车销售22.0%、乘用车板块20.2%,同比增速均超过二成。非核心零部件板块净利润同比增速为18.8%,商用货车板块净利润同比下降9.9%。

细分子行业中核心零部件、商用客车板块表现良好,商用货车板块业绩承压,主要原因如下。首先,核心零部件板块业绩增速较高,与潍柴动力业绩提升及下游乘用车市场回暖、中重卡行业销量迎来反弹有关。其次,新能源客车销量大幅增长对客车板块业绩增长有较大正面影响,今年前三季度新能源客车累计合格证数为5.6万辆,同比增长46.0%。

在过去几年的统计数据中我们发现,零配件企业(核心和非核心)的营收及其利润,相比整车企业的波动更大——增长的时候,零配件企业增长更多,下降的时候,也是他们下降得更厉害,其抗风险能力低于整车厂。

从本轮汽车销售增长周期来看,收益最大的是零部件企业,其中核心零部件企业收益最大。数据显示,核心零部件是全产业最香饽饽的一块,非核心零部件企业虽然营收仅次之,但利润率却大打折扣,排到了倒数第二。

从营收和利润两个指标来看,商用货车板块并没有市场表现的那么好。其中一个原因是,市占率在最前面的商用货车企业,如一汽解放和东风商用车,均不是上市公司,所以在统计的覆盖度上大打折扣。商用客车领域,虽然是骗补调查的重灾区,但仍然呈现出了较快了增长态势。

净资产收益率(ROE)是公司税后利润除以净资产得到的百分比,该指标衡量的是公司运营自有资本的效率。指标值越高,投资收益越高。一般来说,企业负债率增加会使ROE乘数级变化。

2016年前三季度汽车行业ROE为12.3%,同比上升0.1个百分点,销售净利率上升是主要贡献因素。第三季度汽车行业ROE为4.0%,同比上升0.4个百分点,环比下降0.3个百分点。销售净利率和总资产周转率同比上升是第三季度ROE同比上升的主要贡献因素,销售净利率环比下降是第三季度ROE环比下降的主要贡献因素。

从细分板块的同比来看,第三季度有所提升的是,乘用车板块ROE为5.0%、非核心零部件3.5%、核心零部件2.9%、汽车销售板块1.1%。商用客车、商用货车ROE则有所下降。

作为重资产行业,汽车业的利润增长和资产增长是相伴而行的,所以行业ROE相当稳定。此外,不容忽视的是,利润率增长但ROE维持不变的另一个原因是行业负债率有所下降。一方面我们看到企业们仍在积极的投资建厂,另一方面他们的负债率却稳中有降,这也是昨天文章数据中,行业现金流下滑的主要原因之一。

喜闻乐见的是,本轮汽车行业的周期性增长令企业的发展状况更为健康,负债率下降,即企业抗风险能力得到增强。(《汽车人》记者/张恒)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。欢迎转载,请务必说明出处及作者,否则必将追究法律责任。敬请关注“汽车人传媒”公众号(qcr0505)。