人民币突然“破7”,令人措手不及。和以往汇率贬值不同,这次有很多新因素掺杂其中。弹性更强的人民币汇率对变革中的中国汽车市场,将会有更深远的影响。

文/《汽车人》张恒

6月份车市的反弹,令人们对7、8月的数据格外期待。可宏观经济错综复杂,永远都是人算不如天算。有分析认为:7月前四周乘用车批零增速回落,受益于渠道清库存以及低基数效应,6月汽车制造业营业收入同比降幅收窄至-4.5%。但7月以来,供需两端均有所放缓。需求端,因前期需求有所透支,7月前四周乘用车批发、零售增速双双下行,分别降至-20%、-16%。

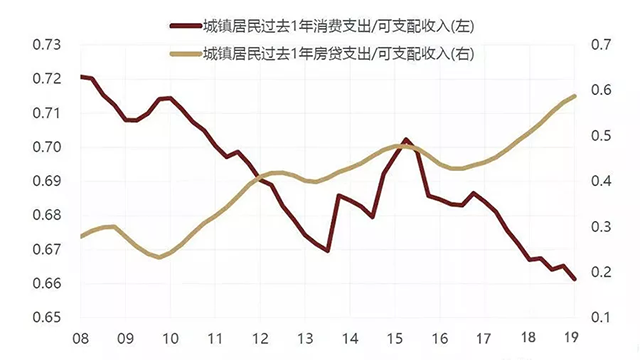

8月5日,人民币在岸、离岸汇率均“破7”只是一个窗口事件。它背后有着一系列的因素,包含了对央行货币政策预期的调整、中美经贸走向及香港正在发生的事件。对汽车市场的影响,先从下面的这张图表说起。

“养”消费

这张图表和汽车年度销量一起看才有意思。过去12年间城镇居民房贷的支出和消费可支配收入呈现出极强的负相关性,可以认为房地产对居民消费具有挤出效应。尤其2017年以后,居民房贷支出快速增长,同一时期内居民的消费可支配收入以更快的速度下降,从2017年下半年至今落入了表格最低点,与我国汽车市场进入寒冬在时间上高度吻合。

注意2013年到2015年上半年,房贷支出增长进入相对缓慢时期,城镇居民的消费可支配收入,出现一波快速增长。同时期我们看到2013年到2016年是我国汽车行业自2011年以来增长最快的一段时期,这4年间的汽车增速分别达到了13.9%、6.9%、4.7%和13.7%。即便是2015年增长率只有4.7%,也是近9年来,这4年外的最高增长率。

所以说居民消费可支配收入的下降,最直接影响到的就是汽车消费的下降。还可以得出一个结论,如果未来还能够出现像2013年到2016年居民房贷支出增长变缓,那么其消费能力包括汽车消费将可能出现明显增长。

8月首周,央行两次提到房地产金融政策严监管的信号。这个时间点非常敏感,美联储降息了25bp,今年全球进入降息的国家已经超过20个。全世界都在关注中国央行会不会进入该行列。

央行公开表示,下半年要坚持实施稳健的货币政策,保持松紧适度,及时预调微调,保持流动性合理充裕。

尴尬的是,央行公布的基准利率和市场利率可以说是有“双轨制”的。现在市场利率的重要性,已经超过了基准利率。降不降息是基准利率的层面,而央行短期连续两次提出地产金融严监管,言下之意就是我们“不放水”!

地产是增量货币的主要载体。央行说什么可能会被过度解读甚至歪曲理解,所以不如直接说金融严监管,大家就懂了——哦,不放水。有一种主流看法是,目前央行仍在放水,因为和历史相比“量”绝对不小。但是从目前的经济形势来看,只要不是大放水,其实已经是处于紧缩状态了。这种现象是债务周期后期的一个特征。

至少2019年下半年这个基调是稳的,目的是居民的消费可支配收入需要养一养。恰好,8月6日财政部官微推送了一篇名为《“放水养鱼”促发展——财政部落实减税降费政策纪实》的文章。

“破7”之后

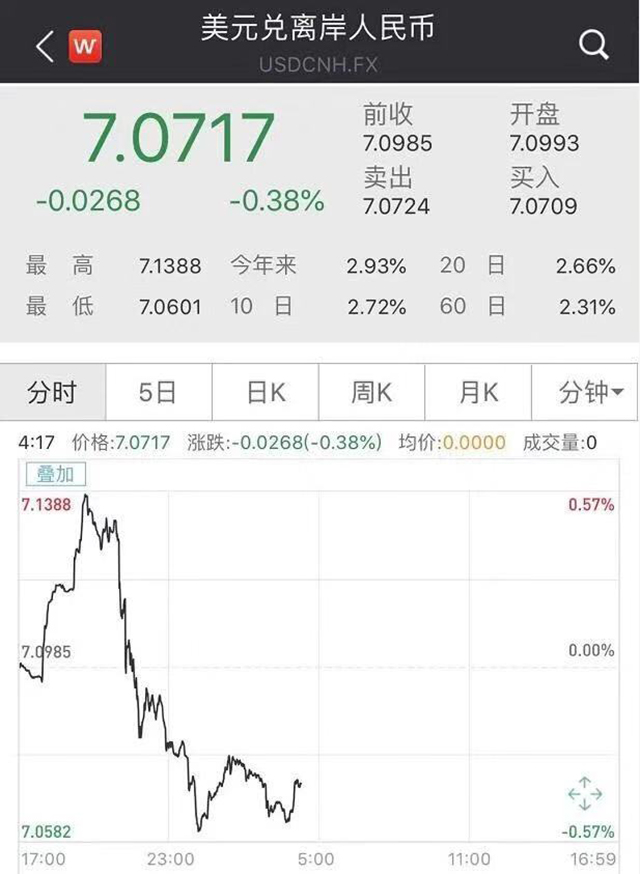

8月5日人民币汇率“破7”成了最重磅的新闻事件。简单来说,因为出现了两个情况。

离岸人民币市场主要在香港,香港最近出现的问题令一些外资撤离是可以理解的。卖出港币、人民币换回美元,所以造成了离岸人民币市场“破7”。

在岸人民币“破7”的触发事件是8月5日,央行把人民币对美元的中间价下调了229个基点,报6.9225。如此大幅调整中间价,令市场措手不及。配合离岸人民币的走势,在岸“破7”也就不稀奇了。央行为何要这么做?还是中美经贸问题。美国总统特朗普反复无常,再次威胁对中国3000亿美元的出口商品加税10%。

最不想让人民币贬值的就是美国。特朗普一再出尔反尔,令我国觉得坚守一些双方达成协议也没有那么必要,人民币贬值还能在一定程度对冲出口企业的损失,同时给美国释放出信号。

当晚道琼斯工业指数大跌767点,为2019年以来最大单日跌幅,纳斯达克更是下跌3.47%。特朗普坐不住了,连发数条推特,指责中国。当日,美国财政部将中国列为“汇率操纵国”,虽然这并不符合美国自己制定的量化标准。央行发文强力反击,美国仅根据单日的变化就认定汇率操纵,实在是气急败坏了。

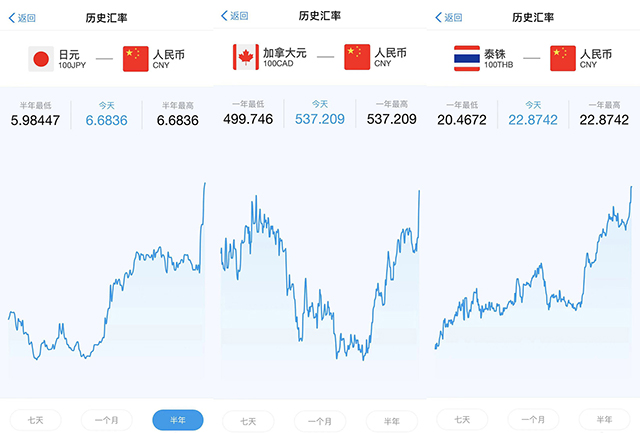

人民币跳水引发了多国外汇跟随性贬值,英镑、日元、加拿大元、泰铢等在8月5日当天均出现跳水走势。人民币在国际外汇市场上的地位可见一斑。

随着中国汽车品牌的质量和竞争力不断爬升,越来越多的车企把走出国门当作战略发展中的重要布局。人民币“破7”时代,有意愿走出去的企业会加快这一进程。广汽、长城、奇瑞、吉利在走向海外方面布局积极,取得了一些成果。

在国内市场遇冷的情况下,汽车出口对现金流和库存的起到一定改善作用。弹性的人民币汇率,对我国大型车企集团中长期来说绝不是坏事,他们应对全球汇率浮动的管控能力会因此进化,这是我国车企走出去应该必备的技能。

对国外车企集团来说,在中国的投资可能会因此增加。因为降低零配件进出口量和减少现汇交易,可以帮助他们节约成本,降低汇兑风险。

汽车进口方面,本来就是买方市场,如今还不景气,目前绝大多数厂家表示并没有提价的打算,特斯拉除外。有消息称,由于人民币贬值,特斯拉在中国市场的定价近期不排除上调的可能。所以,买方市场还是卖方市场在很大程度上决定了汇率变动的成本最终是由哪一方来承担。

如果上述都是老生常谈的话,那么对新能源汽车产业的利好同样不容忽视。汇率的不确定性会令外资车企更有意愿采购中国本土的零配件。传统燃油车构造已经基本固化了,但新能源汽车正处于高速发展时期,从研发、设计和采购源头来说,汇率浮动会令外资车企更多考虑增加国内零配件的采购种类。这对我国新能源汽车产业的全球竞争力构成利好。

此外,还可以从A股市场上得到一些信息。其实从5月底到7月初,A股主要的车企出现了一波反弹。反弹的主力如上汽集团、华域汽车、长城汽车、长安汽车、比亚迪、广汽集团,大型乘用车企业基本都在内,股价反弹幅度普遍在15%到30%之间。但到了7月中旬之后又开始普遍回落,大多数都回撤了一半。而汽车行业并非是杀跌最惨的地方,只是相对大盘表现一般。

从近几个交易日看,一直表现优于乘用车的商用车上市公司,出现了“挺不住”的趋势,这值得注意。比如8月首周,中通客车、中国重汽、比亚迪、潍柴动力、福田汽车等商用车企业跌幅靠前,有的甚至出现了破位的走势。

我国商用车实现了自主品牌的进口替代,包括关键零配件的替代,所以汇率贬值对其影响较小。问题可能来自上半年我国钢产量创历史新高,这被认为是商用车,尤其是重卡销量连续处于高位的原因。

钢主要用于基建和地产,所以房地产金融收紧的信号,对商用车企形成利空。中汽协的数据显示,我国商用车在今年5月和6月出现了明显下滑,但下滑主要的是轻卡和微卡,重卡销量下滑则较少。轻卡下滑是由多部委联合整治“大吨小标”造成的。

我国汽车制造业向中国制造2025转型升级,对高端生产制造装备,不能进口替代的,我们的议价能力不足,可能更多承担汇率成本。好在除了美国外,其他国家的货币并没那么强势。但芯片、自动驾驶设备和技术的主要出口企业,如英伟达、英特尔、谷歌等都是美国企业。

人民币贬值直观上不是什么好事,尤其是对当下的汽车产业,但如果把眼光放在中长期,中国车企想屹立于世界之林,就要具备应变各国汇率浮动的能力,本币更具弹性只是适应的开始。我们蹲下去,是为了能跳得更高。