上周,美股“蔚小理”继续下跌,传统车企福特、通用汽车上涨;A股汽车板块下跌2.53%,连续8周下跌;港股汽车板块下跌0.98%,振幅较大。

文/《汽车人》张恒

上周(4月11日-4月17日),有很多关键宏观经济数据发布,美国的通胀率显示可能面临拐点;中国央行降准,释放约5300亿元,但股市仍然偏弱,汽车股因受到了供应链中断担忧而下跌。

美股:“中概股”普跌

美国3月份CPI虽然创了新高,但是市场的反应却是积极的,因为美联储看重的核心通胀率,环比上涨0.3%,低于预期的0.5%;同比上涨6.5%,低于预期的6.6%。

于是有观点认为,通胀可能已见顶。

美国的核心CPI中,二手车和卡车的价格走向占比极大,也是近期推升核心通胀率的主要因素,这次的数据二手车和卡车指数下跌了3.8%,创1969年以来最大降幅。

曾经预测通胀率将达到10%的新债王冈拉克一改口风,表示美国已经接近通胀的顶峰。

有机构测算,除非原油价格再次达到每桶120-145美元,否则通胀率有较大概率在二季度就会见顶,不排除今年3月就是顶点。

原油价格是通胀的领先指标,美国能源信息署最新报告显示,预计全球原油从3月开始结束供不应求的局面,进入到供需紧平衡的阶段,并预计2022年油价的区间值在100-108美元,给出的理由包括中国的疫情影响和全球通胀抑制了部分需求。

4月份,中国的炼油开工率还不到55%,远低于去年同期的70%。

如果通胀率如预期那样见顶,美联储的加息和缩表就不会过于强势,节奏将偏于缓和。这对国内的股票市场将有积极的影响。

于是,美股开始交易“通胀见顶”,美元回落,美债上涨。

最关键的是美债,如果通胀见顶,美债收益率可能也处于顶部区间,很难再次大幅上行,这对A股的走势也很重要。

受耶稣受难日假期影响,上周美股只有4个交易日,道琼斯工业指数周跌0.78%,收于34451点,已连续3周下跌;纳斯达克指数周跌2.63%,收于13351点;雪球中概30指数周跌2.77%,收于998点,连续3周下跌。

“中概股”方面,京东周涨0.04%,收于56.56美元,市值881亿美元;阿里巴巴周跌7.77%,收于95.49美元,市值2588亿美元;拼多多周跌6.03%,收于40.03美元,市值501亿美元;百度周跌3.86%,收于129.56美元,市值447亿美元;滴滴周跌2.38%,收于2.46美元,市值118亿美元;满帮周跌6.29%,收于6.11美元,市值67亿美元。

新势力方面,蔚来周跌1.75%,收于19.65美元,市值332亿美元;理想汽车周跌0.58%,收于25.71美元,市值265亿美元;小鹏汽车周跌0.96%,收于26.93美元,市值230亿美元。

跨国车企方面,福特汽车周涨2.86%,收于15.48美元,市值622亿美元;通用汽车周涨1.98%,收于40.13美元,市值583亿美元;Rivian周涨4.61%,收于40.59美元,市值365亿美元特斯拉周跌3.95%,收于985美元,市值1.02万亿美元;丰田汽车周跌2.06%,收于167.26美元,市值2306亿美元。

A股:汽车股持续下跌

A股方面,前半周市场主要交易的是疫情导致的物流堵塞问题,后半周交易的则是降准以及宏观数据。

4月13日,据中国海关总署公布数据,以美元计价,3月我国出口2760.8亿美元,同比增长14.7%,高于预期的13.1%;进口2287亿美元,同比下降0.1%,预期为增长8.2%;贸易顺差为473.8亿美元,同比增长300.5%。

贸易数据彰显了我国出口能力韧性十足。但隐忧也有,如进口大幅不及预期,表明上海疫情影响已经率先体现在了进口数据上。出口数据的影响可能在4月份才会体现出来,毕竟上海承担着中国近20%的出口。

由于出口和制造业的投资增速具有正相关关系,出口对于制造业投资来说,是领先的指标,这也意味着在4月之后,国内制造业投资的增速大概率会趋势性回落。

汽车制造方面,上海、吉林等地的疫情使多处的供应链和物流陷入停滞。蔚来、上汽集团、长城汽车坦克品牌相继停产停工,部分交付的车辆推迟。

有机构认为,上海疫情对上海地区新能源汽车产量的影响,在单月7万-8万辆的水平。其中,对特斯拉的单月影响在6.5万-7万辆左右。

4月15日,工信部表示要全力以赴抓好疫情精准防控,保障物流畅通和稳定产业链供应,多措并举支持在沪重点企业稳定生产,集中资源优先保障集成电路、汽车制造、装备制造、生物医药等重点行业666家重点企业复工复产。

同在4月15日,上汽集团正式推动复工复产,将于4月18日启动复工复产的压力测试。上汽集团表示,关于复产的时间和目标,会根据疫情受控情况和自身的准备情况适时调整。

中国央行在4月15日宣布降准25个基点,同时定向降准25个基点,释放长期资金约5300亿元,降准幅度低于市场预期。此次降准有助于稳定银行的负债成本,也为LPR利率的下调创造空间。

降准之前,已经有先知先觉的资金借股票的ETF产品以实际买入,上周一和周二两天里有超过130亿元的资金抄底。数据显示,上周前两个交易日资金净流入134亿元,大盘指数的龙头ETF,被这些资金净买入。

4月11日(周一),A股大跌,尤其是汽车产业链的股票下跌幅度较多。当晚,证监会国资委和全国工商联等三部门发布了《关于进一步支持上市公司健康发展的通知》,以稳定企业信心、稳定投资者信心、稳定政策预期。

4月12日(周二),市场出现反弹。

此外,产业资本时隔8个月再次出现了净增持,近两个星期增持额达到13.77亿元。产业资本增持反映的是重要股东对市场走向的乐观预期。

全球规模最大的对冲基金桥水旗下的桥水全天候中国基金,刚刚披露了截至3月30日最新的数据,其投资中国的资金规模为61.54亿美元,较上一个季度末的54.44亿美元,继续攀升。

上周,上证指数下跌1.25%,收于3211点;创业板下跌4.26%,收于2460点,创2020年7月以来的新低。其中,汽车板块下跌2.53%,连续8周下跌。

个股方面,广汽集团周涨0.68%,收于11.91元,市值1246亿元,连续3周上涨;比亚迪周跌3.19%,收于236.20元,市值6876亿元;长城汽车周跌2.51%,收于25.68元,市值2372亿元;上汽集团周跌0.53%,收于16.85元,市值1969亿元;长安汽车周跌5.46%,收于10.39元,市值793亿元;北汽蓝谷周跌4.57%,收于6.89元,市值295亿元;江淮汽车周跌7.81%,收于9.21元,市值201亿元。

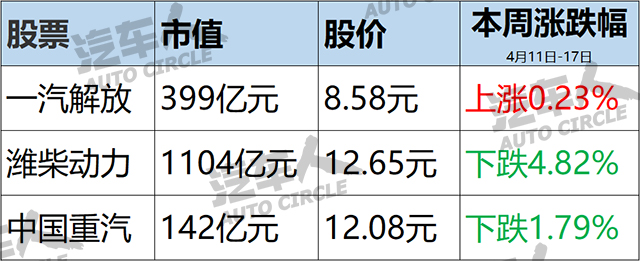

商用车方面,一汽解放周涨0.23%,收于8.58元,市值399亿元;潍柴动力周跌4.82%,收于12.65元,市值1104亿元;中国重汽周跌1.79%,收于12.08元,市值142亿元。

锂电池板块周跌5.84%,同样是创2020年7月以来的新低。宁德时代周跌8.92%,收于450.86元,市值1.05万亿元;赣锋锂业周跌7.42%,收于114.50元,市值1646亿元;亿纬锂能周跌5.56%,收于71.30元,市值1354亿元;天齐锂业周跌6.36%,收于72.93元,市值1077亿元;国轩高科周跌10.97%,收于28.56元,市值475亿元。

港股:汽车股大幅震荡

从历史数据看,在2017年美国加息缩表的阶段,港股全年反而上涨了36%,大幅跑赢A股和美股。

恒生指数本轮最低跌至19000点附近,流动市值和香港本地货币的比值已经跌到了两倍水平。从历史上看,这样的比值是可以确定的底部。

目前港股市场有10%的股票股息率都高于4%,比美债的收益率更高,对于全球资本来说具有相当的吸引力。

如果港股企稳反弹,对A股来说,特别是赛道股和成长股是利好。

因耶稣受难日假期,港股上周也只有4个交易日,恒生指数周跌1.62%,收于21518点;恒生科技指数周跌2.32%,收于4320点。其中,汽车板块周一大跌,而后三个交易日均有上涨,总体周跌0.98%。

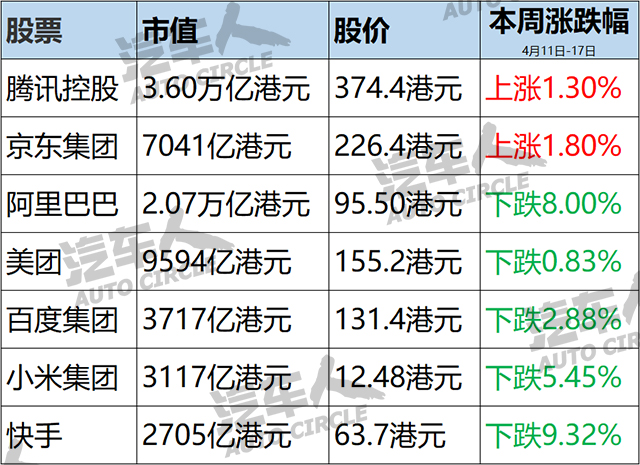

权重互联网股方面,腾讯控股周涨1.30%,收于374.4港元,市值3.60万亿港元;京东集团周涨1.80%,收于226.4港元,市值7041亿港元;阿里巴巴周跌8.00%,收于95.50港元,市值2.07万亿港元;美团周跌0.83%,收于155.2港元,市值9594亿港元;百度集团周跌2.88%,收于131.4港元,市值3717亿港元;小米集团周跌5.45%,收于12.48港元,市值3117亿港元;快手周跌9.32%,收于63.7港元,市值2705亿港元。

汽车股方面,比亚迪股份周涨0.59%,收于239.8港元,市值6980亿港元;吉利汽车周跌1.67%,收于11.8港元,市值1182亿港元;长城汽车周跌4.94%,收于11.54港元,市值1065亿港元;广汽集团周跌0.15%,收于6.81港元,市值705亿港元;东风集团股份周跌0.51%,收于5.83港元,市值502亿港元;北京汽车周跌2.72%,收于2.5港元,市值200亿港元;蔚来周跌1.59%,收于160.9港元,市值2685亿港元;理想汽车周跌2.28%,收于103港元,市值2127亿港元;小鹏汽车周跌1.71%,收于109.3港元,市值1873亿港元;恒大汽车停牌。

总结来说,上周市场仍然处于弱势,以下跌为主。美股“蔚小理”继续下跌,传统车企福特、通用汽车上涨;A股汽车板块下跌2.53%,连续8周下跌;港股汽车板块下跌0.98%,振幅较大。

【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。