上周由于能源危机有愈演愈烈之势,欧债危机卷土重来,欧元的暴跌使美元受益,美股止跌反弹。A股涨势有所放缓,但汽车股上蹿下跳,动荡非常。

作者丨张恒

编辑丨大华

出品丨汽车人传媒

上周(7月4日-10日),最受关注的并非中美而是欧洲,市场恐惧的是能源危机下的欧债危机,且和德国有关。

美股:跨国车企普涨

当地时间7月9日,德国总理朔尔茨再次对能源危机的影响发出警告,称能源短缺问题将影响德国数年之久,预计德国每个家庭每年将要因此多支出2000-3000欧元。

市场注意到了德国政府与德国能源公司Uniper的救助计划,Uniper是欧洲主要进口俄罗斯天然气的公司,而俄罗斯停供的可能性也越来越大。这时候德国央行行长Nagel反对使用新工具,又暴露了欧洲央行内部的金融分裂的风险。

由于意大利等欧洲债务压力国的国债发行,极度依赖欧洲央行的流动性支持,而天然气供应紧缩推高了欧洲的通胀压力,迫使欧洲央行提高政策利率,从而增加了意大利的债务违约风险。

欧元在上周出现了突破性的暴跌,目前欧元兑美元已经非常接近1:1的平价。

有趣的是欧元的暴跌和美元的暴涨竟是同步的。市场传言说,这可能和美国即将下调对华关税有关。但历史数据显示,当全球主要央行激进加息拖垮全球经济前景时,美国总是最能扛的一个,这使得美国资产相对具有吸引力。

由于同时受到了强美元的影响以及经济衰退预期增加的风险,商品出现大跌。这是美元指数突破前高后引发市场恐慌,意味着美元指数的上升空间将被再一次打开,而这次将直指110。

美元上涨引发了流动性的缺失,布伦特原油期货成交量进一步下跌,由俄乌战争之前的27万手降至到20万手左右,放大了向下的跌幅。

市场预期,俄乌战争将可能进一步延续2-3个月以上,其间不排除欧盟对俄罗斯的进一步制裁,如果欧盟与俄罗斯被迫能源脱钩,将毫无疑问地加剧全球通胀。

7月7日,美联储公布了6月份的纪要,否认了美国正陷入衰退。与会者对抗击通胀达成了空前一致的共识,即货币政策将更加紧缩。他们对经济的下行反而没有那么担心,大部分与会者都认为消费将维持强劲。美联储在这次纪要中,将2022年和2023年实际GDP增速分别下修了1.1和0.5个百分点,至1.7%和1.7%。

值得一提的是,全球港口拥堵度并没有得到实质缓解。美国港口运营效率仍然偏低,一方面,是基础设施较差;另一方面,是美国西海岸的码头工会谈判没能达到预期。目前,海运业在手订单占比明显提升,但未来一年新船交付维持较低增速。这表明在相当一段的时间里,全球供应链的矛盾都难以得到改善,这也是支撑大宗商品价格的因素。

上周,道琼斯工业指数上涨0.77%,收于31338点;纳斯达克指数大涨4.56%,收于11635点;雪球中概30指数下跌0.65%,收于1103点。

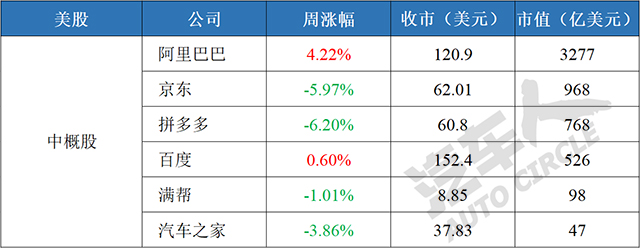

中概股方面,阿里巴巴周涨4.22%,收于120.9美元,市值3277亿美元;京东周跌5.97%,收于62.01美元,市值968亿美元;拼多多周跌6.20%,收于60.8美元,市值768亿美元;百度周涨0.60%,收于152.4美元,市值526亿美元;满帮周跌1.01%,收于8.85美元,市值98亿美元;汽车之家周跌3.86%,收于37.83美元,市值47亿美元。

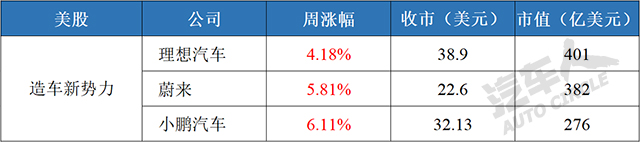

新势力方面,理想汽车周涨4.18%,收于38.9美元,市值401亿美元;蔚来周涨5.81%,收于22.6美元,市值382亿美元;小鹏汽车周涨6.11%,收于32.13美元,市值276亿美元。

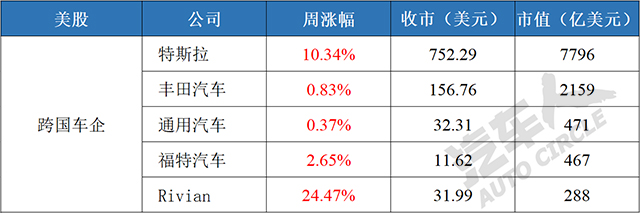

跨国车企方面,特斯拉周涨10.34%,收于752.29美元,市值7796亿美元;丰田汽车周涨0.83%,收于156.76美元,市值2159亿美元;通用汽车周涨0.37%,收于32.31美元,市值471亿美元;福特汽车周涨2.65%,收于11.62美元,市值467亿美元; Rivian周涨24.47%,收于31.99美元,市值288亿美元。

《汽车人》认为,欧债危机将成为全球资本走势最重要的变数。毕竟美国激进加息已成定局,中国进一步宽松的时间窗口也正在关闭,此时对全球经济影响最大的变数就是欧债危机,欧债危机会不会进一步导致欧元危机更值得关切。欧洲经济已深陷泥潭,欧洲的汽车产业必然受到影响。

A股:汽车股上蹿下跳

本轮A股的反转是由汽车板块为首的“赛道股”引领的。资金之所以选择汽车股,最重要的原因就是在经济和促消费的大环境下,汽车业的政策利好将会不断。

在汽车板块反弹至历史最高一线时,终于出现了崩盘式的下跌,当时《汽车人》认为汽车板块的涨幅已到此为止,但实际上针对汽车促销售的政策利好仍在出台。

7月7日,商务部等17部门印发了《关于搞活汽车流通 扩大汽车消费若干措施的通知》,内容包括:支持新能源汽车购买使用、活跃二手车市场、促进汽车更新消费、丰富汽车金融服务等。随着进一步鼓励汽车消费政策的出台落地,汽车板块相关公司会出现明显业绩改善。

7月7日当天,凡是新能源概念的都涨疯了,包括新能车、储能、电池、光伏、锂矿通通大涨。此外,汽车产业链上,福田汽车、江铃汽车、安凯客车等个股涨停。

数据显示,截至2022年6月底,全国机动车保有量达4.06亿辆,其中新能源汽车数量已突破1000万辆,占汽车总量的3.23%。今年上半年新注册登记新能源汽车220.9万辆,同比增长100.26%,再创历史新高。

同一天,还有一个能源细分赛道出现了异动,那就是被机构号称市场规模将超10万亿元的氢能源板块,该板块指数当日大涨近2%。

2022年以来,氢能源车销量同比增长强劲。今年前5月,全国燃料电池车产量累计已达到1200辆,同比增速达到了5倍。7月6日,国内首座兆瓦级氢能综合利用示范站在安徽六安投运,这标志着我国首次实现兆瓦级制氢-储氢-氢能发电的全链条技术贯通。毫无疑问,这也是引爆市场的一则重磅消息。

7月8日,即汽车板块成为行业涨幅榜第1名之后的一天,汽车板块又出现了暴跌,当日跌至行业板块倒数第三名。这种上蹿下跳的行情很可能是资金在高位出货。如果没有突破前一周的阶段性高度,下降的趋势大概率会延续。

毫无疑问,A股上涨到如此点位资金也开始出现分歧,分歧主要在两点:一是下半年是否能进一步维持宽松的货币环境;二是下半年的经济反弹力度到什么程度。目前做多的资金主要是私募,而选择进一步观察的基金是公募。近两年市场大幅动荡期间,私募对于经济走向的敏感性明显优于公募。

上证指数在连涨5周之后,上周出现了缩量下跌0.93%,收于3356点;创业板上涨1.28%,收于2817点。其中,汽车板块在周一至周三小幅震荡,周四大涨,周五大跌,上周仍小涨了0.94%。

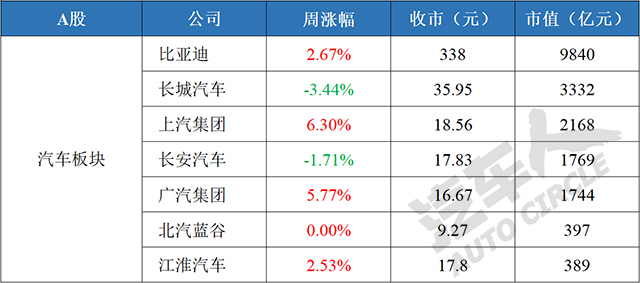

具体到个股,比亚迪周涨2.67%,收于338元,市值9840亿元;长城汽车周跌3.44%,收于35.95元,市值3332亿元;上汽集团周涨6.30%,收于18.56元,市值2168亿元;长安汽车周跌1.71%,收于17.83元,市值1769亿元;广汽集团周涨5.77%,收于16.67元,市值1744亿元;北汽蓝谷周涨0.00%,收于9.27元,市值397亿元;江淮汽车周涨2.53%,收于17.8元,市值389亿元,连续8周上涨。

商用车企方面,潍柴动力周涨0.47%,收于12.92元,市值1127亿元;一汽解放周跌0.75%,收于9.32元,市值434亿元;中国重汽周涨0.28%,收于14.33元,市值168亿元。

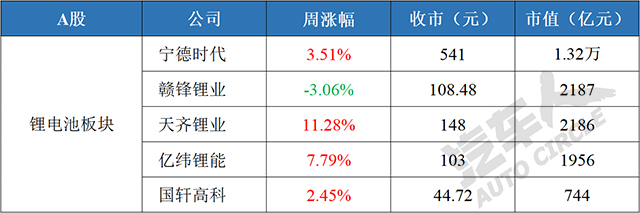

锂电池板块周涨1.36%。具体到个股,宁德时代周涨3.51%,收于541元,市值1.32万亿元;赣锋锂业周跌3.06%,收于108.48元,市值2187亿元;天齐锂业周涨11.28%,收于148元,市值2186亿元,创出历史新高;亿纬锂能周涨7.79%,收于103元,市值1956亿元;国轩高科周涨2.45%,收于44.72元,市值744亿元。

《汽车人》认为,大盘指数至此,经济数据以及上市公司的财务状况就变得更为重要。汽车股周四大涨和周五大跌,说明大资金已经开始借利好消息出货,进一步证实汽车股本轮走势已经倒顶。

但氢能源概念股,包括商用车企的涨幅并没有那么充分,预计还有空间。汽车产业链新技术正在激烈地推陈出新,汽车业中上游的资源企业和技术企业仍然值得关注。

港股:盘面跌,汽车股涨

港股市场汽车业上周也有几件大事。

7月4日,吉利收购魅族正式官宣。收购完成后,吉利旗下星际时代持有魅族科技79.09%的股权,取得对魅族科技的单独控制。李书福表示,消费电子行业和汽车行业的技术创新和生态融合势在必行。

7月6日,恒大汽车旗下恒驰5正式开始预售。恒驰5已经通过了工信部的申报公示,该车为紧凑型纯电SUV,搭载L2.5+辅助驾驶功能,采用宁德时代生产的磷酸铁锂电池,CLTC续航里程为602km。官方预售价格为17.9万元起。

此外,上周德意志银行出具研究报告称,灰熊对蔚来电池资产管理业务的担忧毫无根据,认为灰熊严重曲解了蔚来商业模式。德意志银行持续看好蔚来的发展。

上周,恒生指数下跌0.61%,收于21725点;恒生科技指数下跌1.27%,收于4808点。其中,汽车板块周涨1.03%。

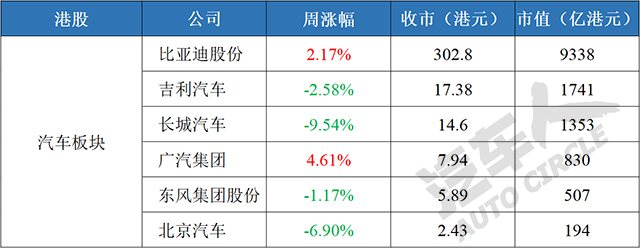

具体到个股,比亚迪股份周涨2.17%,收于302.8港元,市值9338亿港元,创最高历史收盘价;吉利汽车周跌2.58%,收于17.38港元,市值1741亿港元;长城汽车周跌9.54%,收于14.6港元,市值1353亿港元;广汽集团周涨4.61%,收于7.94港元,市值830亿港元;东风集团股份周跌1.17%,收于5.89港元,市值507亿港元;北京汽车周跌6.90%,收于2.43港元,市值194亿港元。

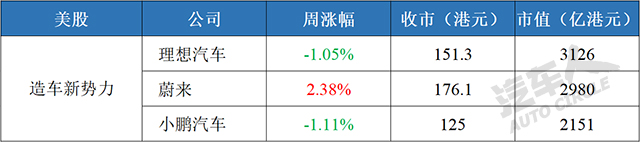

新势力方面,理想汽车周跌1.05%,收于151.3港元,市值3126亿港元;蔚来周涨2.38%,收于176.1港元,市值2980亿港元;小鹏汽车周跌1.11%,收于125港元,市值2151亿港元。

《汽车人》认为,欧债危机对港股市场目前影响较小。实际上,无论是欧元出问题还是日元出问题,都直接利好美元,港元也会沾光。同时,上周南下资金持续流入,港股在动荡的外围环境下,市场基本保持平稳,汽车股由于政策利好还有所上涨。由于港股市场估值较低,对流动性更为敏感,南下资金持续流入和强势美元,都对港股市场构成支撑。

【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。