2024年国内车企平均利润率只有4.3%,而电池企业平均利润率达到20%。

文 / 齐策仁

从4月到5月,几家车企对电池的投资,有多个落地投产的消息。

4月上海车展上,吉利宣布整合旗下电池业务,成立“吉曜通行”公司,今年落实50GWh产能,目标是2027年70GWh,满足自身1/3需求。

而广汽2022年8月起,就宣布成立总投资109亿元成立的“绿擎”电池公司。2022年10月正式注册时,更名为“因湃电池”,2023年底前已经建成了两条12GWh量产线。今年5月,广汽宣布,将用一年半的时间完成后续36GWh建设,满足60万辆新能源车需求。这样一来,广汽总计规划60GWh的电池项目,就将在2026年底前实现。

5月22日,长安宣布,“时代长安”将在今明两年建成50GWh电芯产能投资,总产能达到75GWh。

成本太高 不得不建

自建产能最直接的理由是财务。

投资电池产能,固然要花一大笔钱,基本上每GWh要花上4亿以上。理论上规模越大,单位产能摊到的成本越低。不过,边际成本下滑是有极限的。在实际操作中,规模到了每年10GWh以上,开工率或者说产能利用率,就成为头号成本因素。

2022年,时任广汽集团董事长的曾庆洪,在世界动力电池大会上说:“我们在给宁德时代打工。”最晚从那时起,广汽就开始大规模投资锂电池产能。当时锂盐暴涨导致电池价格也涨得厉害,市场上报价高达1.2元/Wh(现在磷酸铁锂报价在0.4元/Wh左右)。高价格迫使电池企业介入供应链上游,一路投资到原矿开采、精炼、海运业务。

上游利润率高于下游,供应商毛利率高于系统集成商,在任何产业都是正常的。但2024年国内车企平均利润率只有4.3%,而电池企业平均利润率20%。后者是前者的4.65倍,这个差距就有点太大了,难免让车企认为分配不公平。

2024年,碳酸锂的平均价格已经跌到9.1万元/吨(今年进一步跌到6万元/吨)。可见锂盐价格是否为资本炒作,并非上下游利益分配问题的关键。向上游进军,拉升平均利润率,近乎是车企和电池企业的本能反应。

供应安全理由

对关键零部件的供应安全忧虑,则渗透了所有车企的骨髓,无需任何深思熟虑。

而“供应风险”不意味着找不到电池供应,也不是担心随时断货,而是车企在与电池大供应商谈判中,深刻地体会到,后者和其他供应商底气不一样。“价格谈不动”还不是主要的,对方立场非常强硬,这一点让车企从心底感到不舒服、不可控。

自建产能,哪怕只解决供应的一部分,也能让对方在谈判桌上变得灵活,起码接受一些普通供应商应该接受的年降要求。因此,自建产能就成为车企的共识。车企之间没商量过,他们是独立感知并做出判断的,只是结论趋同。

关于与宁德时代合资这个问题上,广汽和长安就采取了不同做法。

广汽去年注销了与宁德时代合资的电池公司,虽然仅限于一个专注于电池系统生产的公司,并未涉及电池电芯的制造,但这一举动似乎透露出广汽集团打算完全依靠自己推进电池研发和布局。

而长安规划的75GWh,包含了与宁德时代合资的25GWh产能。在阿维塔品牌上,长安和宁德时代进行了更紧密的股权和产品合作。

2018年前后,宁德时代与上汽、东风、广汽、北汽、吉利等多家车企携手合作,分别成立了合资公司。而现在,所有销量上百万的民企,都在寻求自建电池产能。区别只在于,是满足一部分需求,还是像比亚迪那样统统自己来做。

至少到目前为止,除了比亚迪这种完全垂直整合的车企,市场上动力电池的价格,车企几乎不能左右。这就更坚定了投资上游的决心。

问题只在于,要向上延伸多远:是到单体生产、组成PACK就完事,还是自己一条龙从原料到成品全拿下。大多数车企,当前只选了前者。这导致一个结果,就是利润率和财务目标可以达成,但影响电池价格,目前还做不到。

产能和利润向头部集中

站在电池供应商角度,又是另一番光景。

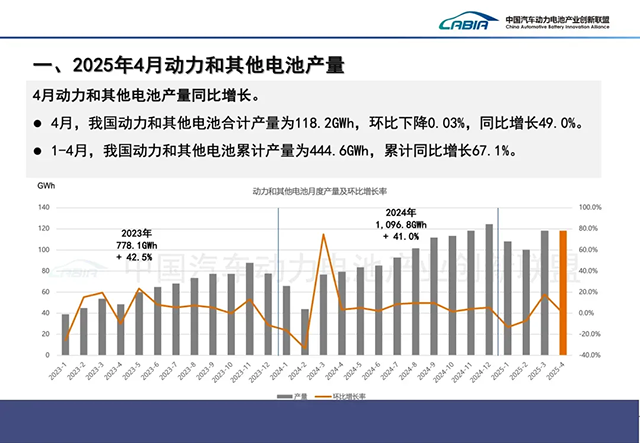

当前,磷酸铁锂路线以83%对17%的比例,完全碾压三元路线。2025年1-4月,中国动力电池产业延续高增长态势,累计产量达444.6GWh,同比增幅超60%;4月单月装车量54.1GWh,同比增长52.8%。

但是,电池市场集中度非常高,前十名市占率合计95%以上,其余玩家市场前景都比较黯淡。如果考虑到车企正在大规模扩建电池产能,2GWh年销量以下的供应商,出局只是时间问题。当然,要排除掉一些特殊赛道的玩家,比如刚才我们提到的、专门生产高能电池的供应商。

宁德时代在国内制霸势头稍微削弱(市占率42.9%),但与弗迪(比亚迪)合计市占率仍高达67.3%。这导致了除了两强之外的第三名中创新航(市占率5.8%),都与其相去甚远。中创新航以三元路线为主,眼下业绩承压。

其余国轩高科、亿纬锂能、蜂巢能源,都在6-10GWh之间。而欣旺达、瑞浦兰钧,则都超过4GWh,过了市占率2%的生死线。曹德旺家族投资的正力新能以及极电新能源(4月被纳入到刚成立的“吉曜通行”旗下)异军突起,跻身前10。

宁德时代虽然市占率稍微走低,但其国内客户数量最多、分布最广,海外业务扩张速度最快。宁德时代的称霸还将持续下去。但是,除了前两强,其余电池供应商的产能利用率只有四成,即便电池生产的毛利率大大高于整车,也意味着大多数供应商濒临亏损。电池市占率集中的同时,利润也在向头部集中。

这种情况下,即便单纯为了防止无法制衡的“供应链寡头”出现,车企也有理由自己投资电池产能。历史上,全球汽车产业界,还从未出现过“供应商寡头”这种形态。

很难取代大供应商

现在的问题是,车企自建电池厂,订单是没问题的,上下游完全可以联动按单生产,但电池产能仍需跨越规模门槛。

海外咨询公司表示,在单一地区建立年产50万辆电动车或者15GWh电池产能,才具备成本优势。可以看到,目前这几家车企自建的产能,至少规划上单一主力产地都远超过15GWh,比如吉曜通行虽然拥有8大基地,但主基地是浙江衢州,产能达到24.8GWh。

与此同时,为了研发水平和良品率不明显落后于大供应商,车企仍然要维持两者的合作关系,订单不能砍得太多。

当然,大供应商并不看好这一点。宁德时代董事长曾毓群表示:“车企对电化学的理解深度往往不如专业电池企业。”这话已经比较委婉,他在北伏(NorthVolt)破产之前,就在欧洲媒体上说:“(欧洲电池供应商)设计是错的,工艺流程是错的,设备(运用)也是错的。稍微扩大一点规模,就会遇到良率和可靠性问题。”

事实也的确证实了他的说法。这个话要放在中国车企自建电池产能,是否也有效呢?

可能问题不会那么严重,但仍会在某种程度上显现。如今动力电池缺陷率需从ppm(百万分之一)向ppb(十亿分之一)级别提升。如果规模上到50GWh,那么两种良率会造成巨大的经营差异。

当然,这种论调也可以视为宁德时代对车企自建产能的牵制。不过,世界是物质的。大家都很清楚,车企自建电池产能,已经不是势在必行的问题,而是木已成舟。

因此,良率的微小差异,会不会造成经营状况的相去甚远,只能等待车企自建电池产能爬升到更大规模,才能验证。不出两三年,就能看到结果。

顺便说一句,新的技术路径,比如固态电池,即便在2027年产生商业价值,也很难在商业上颠覆现有电池产业格局。在这一轮锂电池投资和技术上落后的一方,不管它是谁,都很难在新技术规模量产上领先。

产业没有新故事,技术投资不等于为专利积累。无论技术、规模产业和供应链,都有投资惯性,不可能在上一轮电池竞争中沦为看客,下一轮就能成为主要玩家。

可以预见,2026年7月1日施行的电池“新国标”(主要加严了电池安全要求)将继续加剧电池产业集中度。动力电池产业的竞争维度,正从单纯的“产能竞赛”转向“全价值链竞争”。

中国车企能自建电池垂直供应链,依赖的是产业集群优势和上游供应商的就近配套能力。这和电池大供应商能得到的,没什么两样,只是不如对方成熟。

这样一来,车企自建电池产能,必然占有一席之地。这将对中小电池供应商,形成进一步的挤出效应。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

{kind=link}