“我们必须杀出一条血路。”这句宣言,不仅是长安的战书,更是中国汽车央企在转型深水区的生存信念。

文 / 张敏

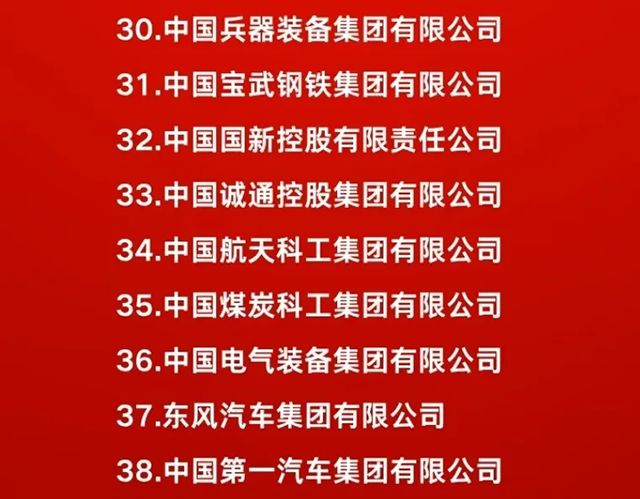

在7月18日公布的国务院国资委2024年度中央企业负责人经营业绩考核A级企业名单中,兵装集团(长安汽车原所属集团)、东风汽车、中国一汽分别位列第30、37、38位。

这一排名不仅是对三大汽车央企过往业绩的肯定,更折射出它们在新能源转型与智能化升级浪潮中的战略定力。

随着兵装旗下汽车业务独立为汽车类央企、东风与长安重组终止,中国汽车产业的“央企三角”新格局正式确立。

今年上半年,三大央企以“新能源加速、海外破局、改革深化”为共性主线,却在战略路径与市场表现中呈现分化。而2025年下半年的决战,不仅关乎年度目标的达成,更将重塑中国汽车产业的央企格局。

分化中显韧性

2025年上半年,中国汽车市场在新能源渗透率突破40%、智能化竞争进入深水区的背景下,呈现出“存量博弈”与“增量突破”并存的特征。三大汽车央企的半年成绩单,既展现了传统巨头的转型韧性,也暴露了路径选择的差异。

中国一汽上半年以157.1万辆的累计销量、6.1%的同比增速展现稳健态势,45.5%的年度目标完成率背后,是自主品牌与合资板块的均衡发力。

其中,红旗品牌以22.5万辆销量、11.8%的同比增长延续高端化势头,品牌价值突破1410.65亿元,登顶乘用车行业;解放品牌在商用车领域持续领跑,中重卡终端份额达23.2%;合资品牌一汽大众、一汽丰田贡献112.1万辆销量,为集团提供了稳定的业绩基本盘。

长安汽车上半年以135.5万辆销量创8年同期新高,33.1%的新能源占比(44.8万辆,同比增长52.3%)成为最大亮点。深蓝、阿维塔等子品牌三位数的增长,构建起覆盖8万-70万元市场的品牌矩阵;泰国基地投产右舵车、欧洲布局深蓝S07的动作,让海外利润贡献超30%。

更关键的是,长安新能源业务盈利同比改善20%,深蓝接近盈亏平衡的状态,验证了“技术投入-规模效应-盈利改善”路径的可行性。

东风汽车上半年以111.6万辆终端销量、36%的新能源渗透率传递转型信号。岚图汽车连续4个月销量破万,上半年5.6万辆的成绩同比激增85%,其中梦想家在35万元以上高端MPV市场每3辆就有1辆的占比,印证了高端化战略的成效;东风纳米BOX远销20国,荷兰市场登顶的表现,展现了差异化细分市场的竞争力。

尽管集团累计销量同比下降14.7%,但自主新能源收益性居央企前列,合资品牌新能源转型(如东风日产N7热销)的加速,为下半年蓄力埋下伏笔。

深化组织变革

燃油车时代,三大汽车央企纵横捭阖,造就了长春、武汉、重庆三大“汽车城”。新能源汽车崛起后,三大汽车央企逐渐掉队。国资委拟对三大汽车央企新能源业务实施单独考核的政策调整,正成为重塑行业竞争格局的关键变量。

这一调整打破了过往以利润为核心的考核框架,将市场占有率、技术突破纳入核心指标,为央企在新能源赛道“松绑”,释放出“允许试错、鼓励创新”的明确信号。

在新能源与智能化转型的深水区,组织变革已成为汽车央企突破体制机制束缚、激活发展动能的核心抓手。三大央企基于各自战略路径,推出了针对性的组织调整方案。

中国一汽党委书记、董事长 邱现东

中国一汽以“1156”年度任务为纲的组织变革,更强调“战略管控与业务协同的平衡”。通过明确各板块定位、优化资源配置,让红旗、奔腾、解放三大品牌既各有侧重,又能共享技术底座与服务网络。

在集团层面设立“品牌战略委员会”,避免内部竞争。红旗聚焦30万元以上高端市场,奔腾主攻10万-20万元主流市场,解放深耕商用车领域。而7月发布的“EOA行业大模型”成为组织协同的技术纽带。不久前成立的“一汽国际事业部”,则统筹红旗、奔腾、解放的海外资源。这种“一个品牌出海,全集团支撑”的模式,让资源利用效率最大化。

东风汽车党委书记、董事长 杨青

东风汽车则在今年6月底成立奕派科技,将风神、奕派、纳米三大品牌纳入“研产供销服”一体化管理,本质是通过组织重构解决资源分散、内耗严重的问题。这场变革并非简单的部门合并,而是以“用户为中心”的价值链重组。

长安汽车党委书记、董事长 朱华荣

今年7月14日,长安汽车召开三季度全球高职级人员暨职工代表大会。会上,《创新创业计划9.0》正式发布。长安汽车脱离兵装集团、升级为独立央企“中国长安”,不仅是行政级别的提升,更带来了组织架构的根本性重构。这场变革的核心是“决策链缩短与市场化机制强化”,为其“杀出一条血路”的转型宣言提供制度支撑。

三大汽车央企的组织变革虽路径不同,但暗藏三大共性逻辑:以用户为中心重构价值链(从“部门导向”转向“市场导向”)、以技术为纽带打破壁垒(数字化中台成为协同基础)、以激励为杠杆激活人效(市场化薪酬与业绩深度挂钩)。

从深层次看,这场组织变革不仅是管理效率的提升,更是国企改革向“深水区”迈进的缩影。当决策更灵活、协同更高效、激励更市场化,三大汽车央企才能在与特斯拉、比亚迪的较量中,亮出“国家队”的底蕴与锋芒。

政策松绑与产业协同形成叠加效应,三大央企与华为的合作在2025年上半年全面升级,成为智能化转型的“加速器”。

东风与华为今年5月签署全面深化战略合作协议,覆盖汽车智能化、企业数字化等领域,双方将协同岚图、猛士、奕派等品牌,打造“乾崑智驾+鸿蒙座舱”的智能化产品矩阵。长安与华为的合作更显深度,斥资115亿元共同投资引望,聚焦智能驾驶系统研发。长安与华为、宁德时代共同打造的高端品牌阿维塔,携手华为开启智能汽车新时代。

这种“政策松绑+巨头赋能”的组合,正推动三大央企在智能化赛道上加速超车,从“追赶者”向“并跑者”甚至“领跑者”转变。

差异化竞逐

当下,外部环境仍充满不确定性,机遇与挑战并存,汽车行业更迎来ICT企业跨界加入的新态势。

在“新能源+智能化”的转型主线中,三大央企各有特点:一汽以“品牌向上+数智化”为纲,东风聚焦“高端突破+资源整合”,长安则以“技术突围+全球化”为刃,差异化竞争格局日益清晰。

一汽将“1156”年度任务作为战略总纲,通过“品牌向上、技术突破、全球拓展”三维发力,构建全产业链竞争力。

品牌层面,红旗冲击50万辆级产销目标,通过天工系列车型强化“中国豪华”标签,以“终身质保”等服务增强用户粘性。奔腾则深化新能源转型,悦意系列以“大空间、长续航”精准定位家庭用户,83%的新能源占比已远超行业平均水平。

技术上,一汽推进阩旗技术“SIGHT 531”战略,7月发布的“EOA行业大模型”覆盖研发、生产、营销全流程。全球化方面,红旗以香港为桥头堡,加快新能源车型投放与换电站布局,同时进入捷克、斯洛伐克等欧洲市场;解放实施“本土化制造+场景化产品”策略,在东南亚建立KD工厂;奔腾则谋划右舵车生产,瞄准东盟右舵市场。

东风通过“高端引领、中端聚力、海外延伸”的策略,破解品牌分散、资源内耗的难题,奕派科技的成立与高端品牌的加码是其关键落子。

高端市场,岚图与猛士形成“双轮驱动”。岚图计划年内推出3款新车,覆盖SUV、MPV、轿车三大品类,目标年销10万辆;猛士品牌继917引领豪华电动越野新高度,又以M817开辟了智能越野新赛道。

中端市场,奕派科技整合风神、奕派、纳米资源,实现“研产供销服”一体化。奕派品牌定位15万-30万元市场,eπ007、eπ008基于全新纯电平台打造,续航超700公里;纳米品牌聚焦8万-15万元市场,06车型以“大空间+低价格”主攻年轻用户;风神则推出插混车型,填补10万-15万元混动市场空白。这种“高中低”全覆盖的布局,使东风在主流新能源市场的渗透率提升至36%。

技术研发上,东风保持7%以上的自主研发投入强度,超级混动发动机热效率达47.06%,掌握固态电池、氢能等核心技术。智能网联领域,L2+级自动驾驶搭载率达77%,车路云一体化技术已在武汉智能网联示范区落地,为商业化运营积累经验。

长安将“第三次创业”推向深水期,以“技术投入+全球化”为核心。长安汽车党委书记、董事长朱华荣“杀出一条血路”的宣言,彰显其背水一战的决心。技术突围是长安的核心抓手,计划投入2500亿元突破动力电池、智能驾驶等瓶颈。品牌矩阵构建上,长安形成“启源(家庭)、深蓝(年轻)、阿维塔(高端)”的协同体系。

全球化是长安的“一号工程”,泰国基地投产右舵车,专供东盟市场;欧洲设立公司,发布深蓝、启源、阿维塔品牌,深蓝S07首发即获5000辆订单;墨西哥、巴基斯坦工厂建设推进,2030年目标海外销量120万辆,占比30%。

这种“本地生产+全球研发”的模式,使长安海外利润贡献已超30%,摆脱了“出口即低价”的传统路径。

杀出一条血路

2025年下半年,新能源赛道的竞争将进入“淘汰赛”阶段,三大央企的战略执行与资源投入,将决定其在转型深水区的生存与发展。从技术攻坚到全球化布局,从成本控制到生态构建,三大战场的较量已然打响。

中国一汽党委书记、董事长邱现东要求,下半年各单位要扎实贯彻年度工作总体思路和“1156”重点任务部署……夺取“十四五”收官之年最大成果。东风汽车党委书记、董事长杨青提出,下半年要锚定年初确定的目标任务,以营销能力、商企能力、盈利能力突破为重点……以自身的确定性应对一切不确定性,全力以赴争取最好的经营结果。两个“最”字,可以看出对于下半年市场的寄望。

新能源与智能化的核心技术突破,将成为竞争的“胜负手”。长安推出的SDA平台兼容飞行汽车、人形机器人,并计划年底试飞新一代飞行汽车。年底前实现固态电池功能样车首发,有望在2026年量产装车,拉开与竞品的代际差距。下半年,长安将推出中型轿车启源C390和紧凑型SUV启源B216等多款车型,并计划在2025年-2027年之间推出35款数智新汽车。

一汽将加速“EOA大模型”的工程化应用,目标是将新产品研发周期缩短至18个月;解放氢能重卡计划在唐山港、青岛港等物流枢纽扩大试点,验证零下20℃环境下的续航稳定性,为商业化运营积累数据。

海外市场将成为三大央企下半年的“增长极”。

长安将在泰国发布阿维塔品牌,投放阿维塔11、启源E07等车型,主攻东南亚高端市场;欧洲公司正式运营,深蓝S07将通过欧标认证,进入德国、法国等核心市场。

一汽红旗不久前在香港车展发布右舵版天工05,同时与欧洲经销商集团合作,在慕尼黑、巴黎设立体验中心;解放将在东南亚推出针对热带气候的新能源重卡,目标下半年出口5000辆,同比增长50%。

东风纳米将加大欧洲市场投入,纳米06计划进入英国、法国,依托在荷兰的成功经验复制“小而美”的细分市场策略;岚图梦想家将登陆中东,瞄准当地高端MPV市场,与丰田埃尔法展开竞争。

在价格战常态化的背景下,成本控制与生态构建能力将决定企业的生存韧性。资源整合效率构成第三重战场的核心。长安的“创新创业计划9.0”旨在通过数智化提升组织响应速度;东风奕派科技的“一体化”模式,聚焦降本增效与技术快速落地;一汽的供应链协同与成本管控,则瞄准“极致降本”目标。

在新能源汽车毛利率普遍承压的当下,谁能率先实现“规模效应+效率提升”的平衡,谁就能在价格战中掌握主动权。

三大汽车央企的2025年下半场战役,不仅是企业自身的生死较量,更是中国汽车产业在全球价值链中争夺话语权的缩影。从高端品牌的艰难突围到全球化市场的开疆拓土,这些传统巨头正在经历“刮骨疗毒”式的转型。

正如朱华荣所言:“我们必须杀出一条血路。”这句宣言,不仅是长安的战书,更是中国汽车央企在转型深水区的生存信念。2025年下半年的决战,注定将在中国汽车产业的发展史上留下浓墨重彩的一笔。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

{kind=link}