2026年车市消费政策的延续,有望缓解销量波动。而市场规范竞争与安全质量监管的落实,将推动行业从价格内卷转向价值竞争。

文 / 张恒

2025车末车市降温,令2026年车市蒙上一层阴霾。但从年底公布的一系列政策来看,事情似乎没那么简单。

别被12月数据吓到

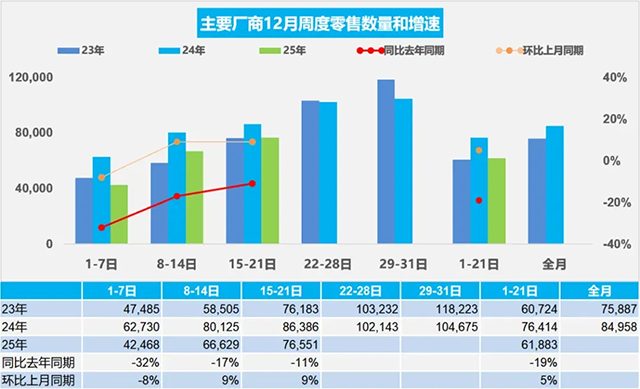

乘联会最新数据显示,2025年12月前三周,国内乘用车零售销量约130万辆,同比下降19%;批发销量130.2万辆,同比下降23%。这些数字难免让人对明年的车市多了几分担忧。

不过,如果把时间拉长来看,这种降温并非突然:一方面是前期政策刺激和价格战造成的销量透支;另一方面厂商和渠道也在为来年的节奏做调整。

如果将这组数据拆开来看,就会发现一些端倪。

从周度变化看,12月的走势是逐步改善的。第一周日均零售销量为4.2万辆,同比下降32%,处在相对低位;到了第三周,日均零售回升至7.7万辆,同比降幅收窄到11%。批发端的变化同样明显,第三周日均销量达到8.1万辆,同比下降9%,相比第一周约40%的降幅,改善幅度较大。

再看累计数据,2025全年走势依然保持正增长:截至12月21日,乘用车累计零售2278.3万辆,同比增长4%;累计批发2806.7万辆,同比增长9%。在当前竞争环境下,这样的结果说明市场基础仍然稳定。

从细分结构上看,新能源车贡献主要增量。12月前三周,新能源乘用车零售78.8万辆,渗透率升至60.6%;新能源乘用车批发78.2万辆,批发渗透率为60.1%。截至12月21日,新能源乘用车累计零售1226万辆,同比增长18%;累计批发1453.8万辆,同比增长25%,增速明显高于整体市场。

短期压力的来源也比较清晰。11月零售低于预期,使经销商库存水平上升,12月初进货节奏趋缓,直接影响了批发数据。

与此同时,部分消费者对2026年相关政策持观望态度,推迟了购车决策。价格竞争持续存在,对企业利润和产品节奏形成约束,也在一定程度上抑制了市场活跃度。这些因素更多体现为阶段性影响,对中长期趋势的改变有限。

政策有望延续和优化

从政策环境看,2026年的车市并不缺支撑。

中央经济工作会议已经给出清晰方向:稳增长、提质效。汽车消费仍然是政策重点之一。换句话说,过去车市的野蛮生长将会被更多限制在政策框架内运行。

车市销量最直接的抓手,仍是以旧换新。这项政策在2025年的拉动效果已经被验证。2025年1-11月,全国补贴申请超过1120万份,带动了当期一半以上的乘用车销量。很多经销商的感受也很直观,到店客户中,拿着旧车评估、直接问补贴政策的比例明显提高。

2026年,以旧换新政策大概率会延续,并在执行层面得到优化:一是补贴标准更统一;二是流程更简单。过去消费者常遇到的问题,比如跨省不通用、审核周期长,都会被逐步解决。对普通家庭来说,换车的步骤不再会那么繁琐;对企业而言,存量市场能被持续撬动。

限购政策的变化,同样值得关注。中央经济工作会议提出清理消费领域不合理限制措施,汽车限购正是重点之一。放到具体城市层面,调整往往不是全面放开,而是先从新能源指标入手,比如增加指标数量、放宽申请条件、缩短等待周期。这类变化一旦落地,影响是持续的。

对刚工作的年轻人来说,拿到购车资格更容易;对有换购需求的家庭而言,决策周期也会明显缩短。这些需求并没有消失,只是延后了。

政策发力的另一条主线,是规范市场竞争。过去几年,价格战成为不少企业的主要手段,低于成本销售、跟风降价成了行业普遍现象,虽然短期内刺激了销量,但也压缩了利润空间。

2026年,这种状态将难以继续。相关监管将从专项整治,转向更系统的制度安排,全国统一大市场建设也会对不正当竞争形成约束,目的就是让企业把更多资源放回到技术、产品和服务上,而不是只想着内卷拼价格。

而且,随着新能源车渗透率不断提高,安全问题的关注度明显上升。电池安全、智能驾驶功能的可靠性、数据合规,都会成为监管重点。2026年,相关部门将通过细化标准、加强全流程监管,抬高产品质量底线。长期来看,这种变化对整个车市更有价值。

2026年车市展望

2026年的中国车市,大概率会进入一个新的运行阶段。短期内,市场仍会承受一定压力,但方向已经比较清楚。

先看总量表现。乘联会预测,2026中国车市总销量约3550万辆,同比增长2%;乘用车零售约2400万辆,同比增长1%;新能源乘用车零售约1460万辆,同比增长13%,渗透率达到61%。

出口市场的确定性更强。2025年1-11月,中国乘用车出口达到515.1万辆,同比增长17.2%。这一趋势在2026年仍将延续。东吴证券预计,2026年乘用车出口销量约641万辆,同比增长12%,其中新能源出口352万辆,同比增速接近44%。更乐观的预测认为,2026年汽车出口有望新增百万辆规模,乘用车出口总量将超过680万辆。

智能化,将是2026年最有看点的变化之一。2025年底,长安深蓝、北汽极狐的L3级自动驾驶车型已经获得专用号牌,在重庆、北京的部分路段开展试点。这表明自动驾驶开始从测试阶段,向实际应用迈进。

2026年,高速场景下的L3级自动驾驶有望迎来规模化落地。多家车企已经明确量产节奏,这与工信部提出的有条件放开L3车型生产准入方向一致。

值得一提的是,依托电动化和智能化的技术积累,自主品牌的优势在扩大。预计到2026年,自主品牌在乘用车市场的份额有望维持在60%以上。但与此同时,合资品牌也在迎头赶上,产品性价比日益突出,市场竞争愈发激烈。

2025年末的车市波动,更像是转型过程中的阶段调整,而非趋势反转。对行业来说,这一轮调整将决定谁能在下一阶段占据更有利的位置。2026年,中国车市不会平淡。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}