中美会晤未释放超预期经贸利好, A 股、港股汽车板块集体回调。

出品丨汽车人传媒

作者丨张恒

编辑丨晓志

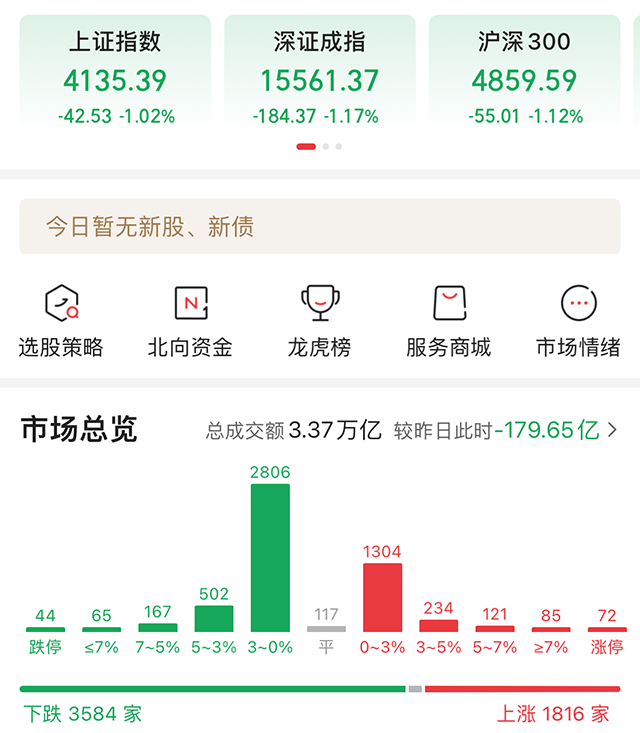

5月15日,A股全天弱势震荡,三大指数全线收跌,港股同步走低。

汽车板块没能扛住情绪冲击,A股、港股主流车企大面积回落,成为盘面的调整主力。

当日盘中最大事件,是特朗普结束访华行程,下午离京返美。历时三天的会面落下帷幕,但市场期待的实质性经贸利好基本落空——没有关税下调、没有大额订单、没有明确的出口准入放宽。靴子落地,预期退潮,本身就处在获利了结窗口的汽车股,顺势迎来一波情绪释放。

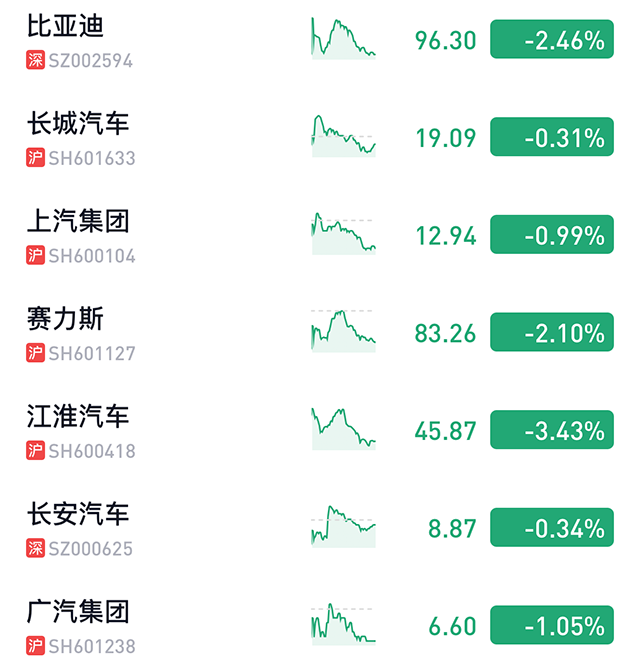

先看A股汽车股收盘情况:比亚迪收于96.30元,下跌2.46%,市值8779.86亿元;长城汽车收于19.09元,下跌0.31%,市值1633.70亿元;上汽集团收于12.94元,下跌0.99%,市值1487.49亿元;赛力斯收于83.26元,下跌2.10%,市值1450.38亿元;江淮汽车收于45.87元,下跌3.43%,市值1033.99亿元;长安汽车收于8.87元,下跌0.34%,市值879.28亿元;广汽集团收于6.60元,下跌1.05%,市值673.01亿元。

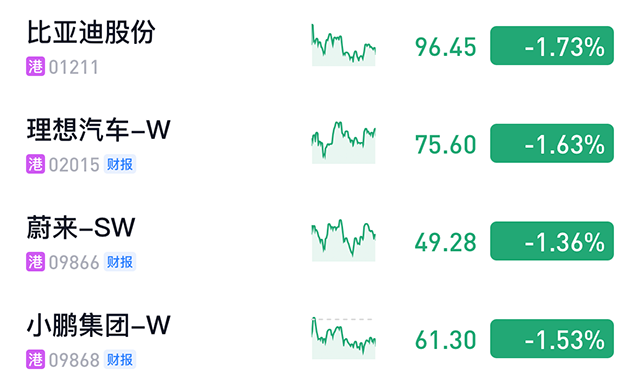

港股汽车板块同样承压,新势力普遍走弱:比亚迪股份收于96.45港元,下跌11.73%,市值8793.54亿港元;理想汽车-W收于75.60港元,下跌1.63%,市值1635.62亿港元;蔚来-SW收于49.28港元,下跌1.36%,市值1220.78亿港元;小鹏集团-W收于61.30港元,下跌1.53%,市值1173.56亿港元。

当日汽车股的下跌,不应该是看成行业基本面的恶化,主要还是预期释放。简言之,美国访问中国前期押注做多的资金,集中“鸣金收兵”了。因为此前不少汽车股累计涨幅超过10%,本身就有兑现压力。同时,汽车板块中线来看总体还是偏弱,资金自然优先从涨幅大、弹性高的个股里撤退,所以新势力首当其冲。

此次会晤,没有超预期的实质利好落地,资金从“炒预期”快速切换到“防风险”,汽车股成了情绪宣泄口。

与此同时,市场终端层面的隐忧也在拖累板块。5月以来,多家车企启动调价,终端观望情绪明显加重,渠道库存压力抬头。“涨价+弱销”的组合,让市场对二季度盈利修复的信心有所回落,进一步压制资金做多意愿。

短期看,汽车板块大概率进入震荡消化期,大盘不稳、中美贸易无强利好、终端销量待验证,情绪修复需要时间。长期看,中国车企的智能化、出海、成本优势三大硬核逻辑没有变,全球竞争力仍在。

后市重点盯三件事:第一,中美后续表态,尤其关税、出口、供应链相关;第二,6月终端销量与库存数据,这决定板块能否企稳;第三,龙头车企的出海与新技术落地节奏。

情绪退潮,泥沙俱下,但金子不会被冲走。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}