锂电原料因供需紧张价格上涨走强,整车股受需求低迷与成本压力拖累下行,行业利润格局愈发失衡。

出品丨汽车人传媒

作者丨张恒

编辑丨晓志

5月20日,A股与港股汽车产业链呈现极端分化行情。锂电材料板块集体走强,整车板块延续跌势,新势力与传统车企同步走弱,上下游“冰火两重天”。

当日,A股三大指数涨跌不一,沪指微跌0.18%,创业板小幅上涨0.34%,科创50大涨3.20%。汽车整车板块全线下挫,成为资金主要流出方向。

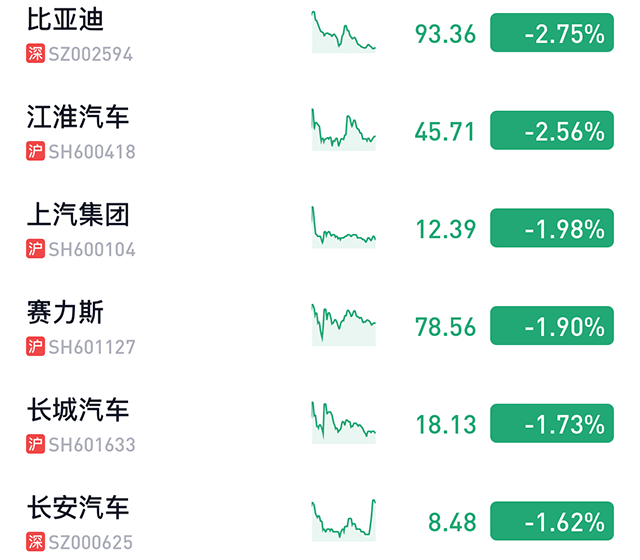

截至收盘,比亚迪股价报93.36元,下跌2.75%,市值8511.82亿元,当日成交额39亿元,主力资金净流出明显。其他头部车企同样承压,上汽集团跌1.98%,长城汽车跌1.73%,江淮汽车、赛力斯、长安汽车跌幅均超1.5%,板块内无一幸免。零部件板块随整车走弱,福耀玻璃、拓普集团等核心标的普遍回调,仅少数车载电子细分赛道抗跌。

有意思的是,上游锂电池板块则走出了独立的强势行情,整体上涨0.69%,成为市场亮点。多氟多以40.69元涨停收盘,涨幅10%,放量成交80.14亿元,主力资金净流入13.21亿元,市值达484亿元。锂矿板块整体走强,盛新锂能上涨5.61%,融捷股份、天齐锂业、赣锋锂业集体收红。电解液、氟化工相关标的全面上涨,德福科技涨9.17%,鹏辉能源涨6.29%。

港股市场分化态势与A股基本一致。当日恒生指数下跌0.57%,恒生科技指数上涨0.34%,汽车板块下跌1.97%。其中,比亚迪股份下跌3.94%,吉利下跌1.24%,理想、小鹏、蔚来悉数走低。零部件板块相对抗跌,福耀玻璃、敏实集团小幅回落。

行业层面,上下游景气度与供需格局呈现出了极大的区别。六氟磷酸锂价格两周暴涨近80%至17.65万元/吨,创淡季历史新高,直接驱动多氟多涨停。

涨价根源是供需结构性失衡。在需求端,全球储能市场爆发,储能占六氟磷酸锂需求比例从10%升至35%以上,叠加动力电池排产回暖、海外订单激增,需求持续放量;在供给端,过去两三年碳酸锂低迷期间,大量的中小产能出清,所以头部企业垄断格局形成,且六氟磷酸锂扩产周期长达18-24个月,短期新增产能几乎为零,全行业库存仅够维持一周周转,现货流通紧张。

六氟磷酸锂作为电解液核心原料,占动力电池成本约15%,其涨价也会直接传导至电池端的,必然会进一步挤压整车的利润空间。

下游整车股的持续下跌,还是需求饱和、产能过剩、价格战内卷、成本挤压等等问题仍在困扰着行业。国内车市已从增量市场转为存量市场,刚需购车群体见顶,换车周期拉长。2026年4月乘用车零售138.4万辆,同比下降21.5%。

行业产能严重过剩,整车产能利用率持续低于70%,为争夺有限份额,燃油车与新能源车陷入惨烈价格战,4月燃油车均价降幅达17.2%,新能源车以价换量伤其自身。同时,上游锂、氟等原材料涨价,动力电池占整车成本40%-60%,六氟磷酸锂涨价直接推高单车电池成本5000元以上。

锂电原材料和电池价格一路走高,整车售价却持续走低,整车厂商在整条产业链里议价能力越来越“拉胯”。

目前车企整体产能早已远超市场实际需求,扩产节奏远远快于消费增长。哪怕车子卖不动,各家为了保住产能、守住市场份额,依旧照常大批量生产,不停采购各类原材料。

上游原料的需求量,也就不再跟着实际卖车数量变动,而是由车企投产规模决定。行业内部激烈竞争带来的稳定采购量,也稳稳托住了上游原料的价格,让涨价态势难以回落。

从利润划分就能看出,新能源汽车整条产业链里,电池企业赚取了绝大部分收益,上游原材料企业分得两到三成利润,造车企业到手利润还不到一成,只剩微薄收益。2025年宁德时代净利润达到722亿元,收益规模等同于十三家A股上市车企利润相加的总和。整车行业整体利润率从6.1%下滑至4.1%,不少月份利润率甚至跌破2%。

这样的利润分配方式,直白体现出产业链各方的实力差距。上游企业靠着资源优势、技术门槛和充足产能掌控定价主动权,稳吃下原料涨价带来的收益。整车企业却同时面临市场需求不足、同行低价竞争、生产成本走高三大压力,自身议价空间不断缩小。

汽车产业链出现行情分化,是长期供需失衡、行业话语权重新调整所致。短期内车企很难大规模缩减生产规模,上游原料供货紧张的现状也无法快速改善,上游强势、下游偏弱的行业格局还会维持一段时间。

这一行业现状也给整车企业敲响警钟:企业如果没有自研核心技术,握不住产品定价权,在行业竞争里只会越来越被动。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}