新能源时代,汽车产业链价值与话语权进行重新分配。

文 / 张敏

新能源汽车产业链的盈利差距达到新高度,电池龙头成为最大赢家。

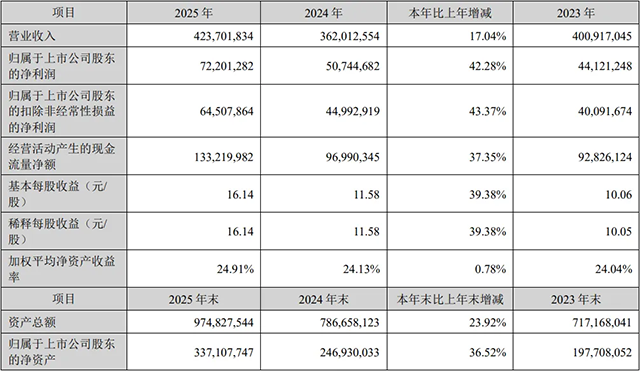

日前,宁德时代发布2025年度业绩报告,以722亿元净利润、18.12%的净利率稳居产业链顶端,其单家净利润远超13家A股上市车企利润总和。

而整车企业阵营的盈利水平则跌至近十年低点,行业平均利润率仅4.1%,与供应链龙头形成鲜明对比。整车企业集体陷入“销量攀升、亏损加剧”的反常困境,卖得越多,亏得越狠,成为行业挥之不去的魔咒。

盈利格局逆转

从数据看,2025年的中国新能源汽车市场,交出了一份看似耀眼的成绩单:销量成功突破550万辆,占据全球总销量的60%,行业规模持续领跑全球,一派繁荣盛景。然而,当目光转向企业财报,冰冷的现实却格外刺目。

作为供应链核心龙头,宁德时代2025年利润等同于比亚迪、吉利、长城、上汽、长安五大头部车企的净利润之和,单家企业就占据了产业链利润的核心份额。

反观整车企业阵营,行业平均利润率创下近十年新低,即便是整车领域的盈利标杆比亚迪,2025年实现310亿元净利润对应的5%净利率,在供应链龙头的盈利水平面前也相形见绌,更遑论其他整车企业。

头部车企的盈利表现均难言乐观,新势力也未能摆脱盈利下滑的趋势。理想汽车2025年三季度遭遇盈利滑铁卢,由盈转亏达6.24亿元,跌幅超60%;蔚来2025年前三季度累计亏损150亿元,即便四季度实现单季度盈利,也难以弥补前期亏损;全球新能源汽车龙头特斯拉,2025年净利润275亿元,同比大幅下滑46%,盈利韧性显著减弱。

产业链上下游的盈利分化,意味着新能源汽车产业链的盈利逻辑已发生根本性改变,利润天平持续向上游供应链倾斜,这种分化不仅体现在头部企业的盈利差距上,更蔓延至全产业链各环节。

除电池企业外,车载芯片、智驾核心部件、精密零部件等供应链细分领域龙头,均保持着较高的净利率,凭借核心技术壁垒占据产业价值高地。

而整车企业则陷入全域承压的状态,无论是深耕纯电赛道、混动赛道,还是多赛道布局的车企,利润都被持续挤压。部分中小车企甚至因盈利难以为继,面临市场退出的风险,产业链的盈利格局已完成彻底反转。

三重结构性枷锁

整车企业深陷亏损困局,绝非经营能力欠缺所致,而是被成本、竞争、研发投入三大结构性枷锁层层束缚,盈利空间被持续挤压。

电池是新能源汽车的核心部件,成本占比高达30%-40%,堪称整车利润的最大“黑洞”。2025年碳酸锂价格暴涨140%,直接推高电池生产成本,一辆搭载80kWh电池的纯电动汽车,仅电池环节成本就增加约3800元。

而宁德时代凭借39.2%的绝对市占率,叠加技术壁垒与规模效应,牢牢掌握电池定价权,整车企业只能被动接受高价,单车利润被不断蚕食。

智能化浪潮下,智驾系统成为新的成本压力源。AI芯片、存储芯片价格持续上涨,再加上智能座舱迭代、城市NOA高阶智驾功能研发落地,单车智驾相关成本额外增加4000-7000元。车企陷入两难抉择:要么自行承担成本上涨,压缩利润空间;要么降价抢占市场,直接陷入赔本经营的境地。

而在竞争端,市场陷入“赔本赚吆喝”的怪圈。为争夺有限的市场份额,新能源汽车行业价格战愈演愈烈,战火甚至蔓延至燃油车领域。2025年全年共有177款车型官宣降价,新能源汽车整体均价降幅达到11%。部分车企为保住市场份额,不惜以低于成本的价格销售车型。

终端渠道的困境,更是让车企盈利雪上加霜。2025年上半年,超五成(52.6%)汽车经销商处于亏损状态,74.4%的经销商面临售价低于进价的价格倒挂问题,仅29.9%的经销商实现盈利。

经销商的经营压力最终传导至车企端,倒逼车企加大渠道补贴力度,进一步侵蚀自身利润,形成“降价求量→亏损加剧→被迫再降价”的恶性循环。

新能源汽车向智能化、高端化转型的过程,本质是一场“烧钱竞赛”,智驾算法研发、车载芯片自研、电池工厂建设、充换电网络布局等,都需要百亿级的资金投入。这些关乎企业长期发展的投入,按照财务规则需短期内计入费用,直接压低车企账面利润。

以蔚来为例,2025年研发投入突破100亿元,巨额研发支出即便助力其四季度实现单季度盈利,也无法扭转全年149.4亿元的亏损局面。这种“以短期亏损换长期发展”的模式,让整车企业在盈利之路上举步维艰。

重构产业链话语权

整车企业想要跳出“越卖越亏”的怪圈,绝非简单降价扩量就能解决,必须彻底重构供应链体系与商业模式,从被动的整车组装厂,转型为掌握核心技术的产业主导者,实现三大关键转变。

首先,重构电池供应链。电池成本管控是车企盈利的核心突破口,唯有摆脱对外采购的依赖,才能掌握成本定价权。

目前,整车企业采取的方案有多种。垂直整合自研,效仿比亚迪通过弗迪电池实现电池100%自主供应,相比外采模式成本降低15%-30%;合资共建产能,长安、广汽、吉利等车企纷纷与宁德时代、国轩高科等电池企业合资建厂,以此倒逼外部供应商降价;锁定上游资源,通过参股海外锂矿、盐湖资源,有效对冲锂价波动风险,从源头降低原材料成本。

其次,优化智驾研发布局,平衡研发投入与效率,摒弃“全环节自研”的误区,实现“自研核心+合作落地+平台化摊薄”的精准研发。

智能化是新能源汽车的核心竞争力,也是未来产业竞争的主战场,但智能化投入并非“盲目烧钱”,在研发投入中要兼顾技术自主与成本效率。同时,深度绑定头部合作伙伴,与华为、地平线等拥有核心技术的科技企业深度合作,快速落地高阶智驾功能,分摊巨额研发成本,实现销量的快速爬坡与品牌溢价的提升。

此外,推行平台化战略,打造统一的智驾研发平台。例如,一套智驾方案覆盖多款车型,大幅摊薄研发与制造成本,并实现智驾功能的快速迭代与全域适配,提升研发效率。

再次,在互联网时代,车企还要创新盈利模式,构建“规模+高端+生态”的多维盈利体系,实现从“卖车赚钱”到“靠生态赚钱”的转型。

整车企业必须彻底摒弃单纯的“低价走量”模式,打破“销量=利润”的固有认知。同时,布局后市场生态,开辟新盈利点,围绕用户全生命周期,布局充换电、汽车金融、二手车、车载服务、零部件维修等后市场业务,开辟新的盈利增长点。

深化产业协同,构建“车企+供应链+经销商”的共赢生态,提升全产业链效率,摒弃“压榨上下游”的短视行为,实现全链路的降本增效。

新能源汽车行业已从“规模至上”的时代,迈入“盈利决胜”的关键阶段。供应链企业的高利润,本质是产业链价值与话语权的重新分配;整车企业的普遍亏损,则是行业转型期必须承受的阵痛。

未来的新能源汽车市场,淘汰的是缺乏核心技术、依赖外部供应链的组装型车企,留下的是能掌控电池、智驾等核心技术,平衡规模效应与高端盈利的实力玩家。归根结底,利润才是检验新能源汽车企业真正实力的唯一“及格线”。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}