2016年最后收官的一个月,其实表现一般,起码没前几个月出彩。这说明市场可能进入了一个新的周期,从扩张转为收缩,而收缩到什么程度方是最重要的。

◎ 《汽车人》记者 张恒

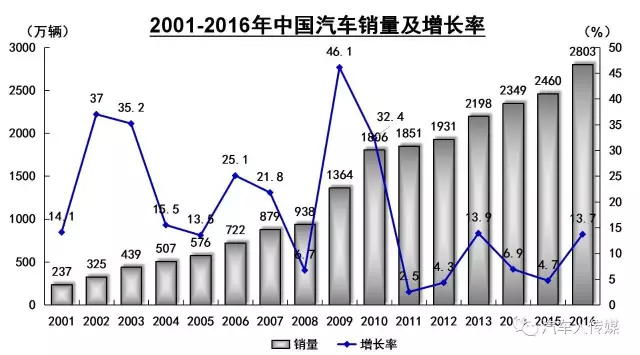

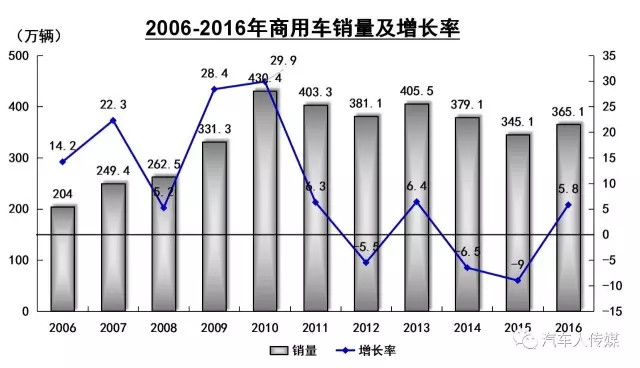

中汽协12月的汽车产销量数据出炉:2016年全年汽车共计销售2802.8万辆,其中,乘用车2437.7万辆,商用车365.1万辆,三者分别实现同比增长13.7%、14.9%、5.8%。

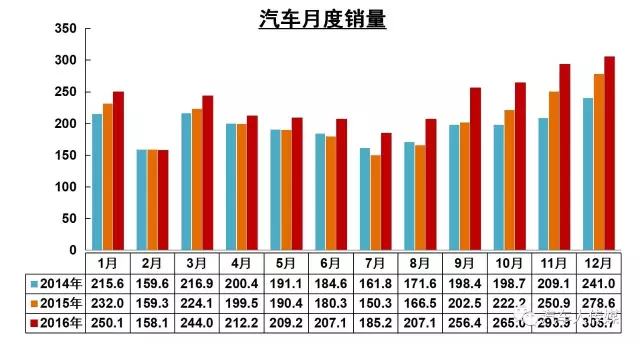

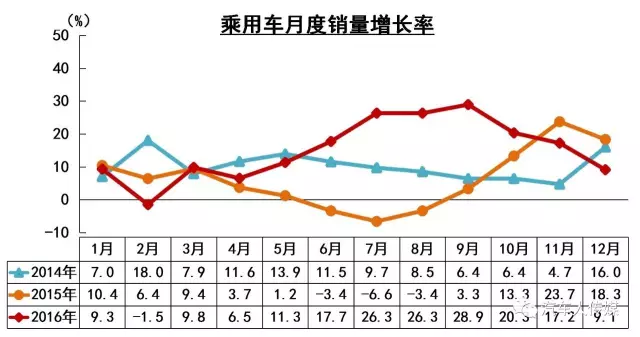

无论是月还是年,总量都创出新高,可喜可贺。但也要看到,增长速度在12月已出现了明显下滑的趋势,这个趋势顺应了11月的势头,且幅度更大。2016年12月汽车销量同比增长9.5%,乘用车销量增长9.1%,还记得9月这两个数字是多少吗?一个26%,一个28%。

《汽车人》提出2016年9月和10月是本轮周期最高点的假说,已被应验。把时间拉长到两年,纵观2015和2016年汽车销量曲线,波动率可算是相当高了,波幅远高于GDP和非耐用品消费。这也说明我国汽车销售对货币政策和产业政策的敏感度很高。

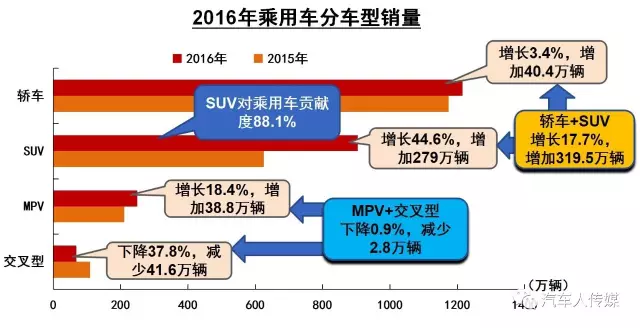

本次数据有三点变化很大,第一是11月乘用车的出口(这个数字滞后一个月),同比增加151%,全年累计是8.5%,可见人民币贬值对出口的促进作用相当惊人。12月贬值更厉害,可以关注下个月公布的12月出口数据如何。第二是半挂牵引车同比月度增长111.6%,比11月的90%多更上一层楼。其实12月会更好,看前几天中国重汽等重卡概念股集体逆势飙高就可以猜到了。第三是轿车销售同比增长-2.3%,延续了两个月的增长劲头又下来了,落在了全年累计增长3.4%的后面。看来,轿车的增长趋势渐起这个假说还需要时间来验证。

乘用车和轿车乃至SUV的增长率落到了年度累计增长之下,这种情况有日子未出现了。重卡“越战越勇”,客车的颓势还在持续。

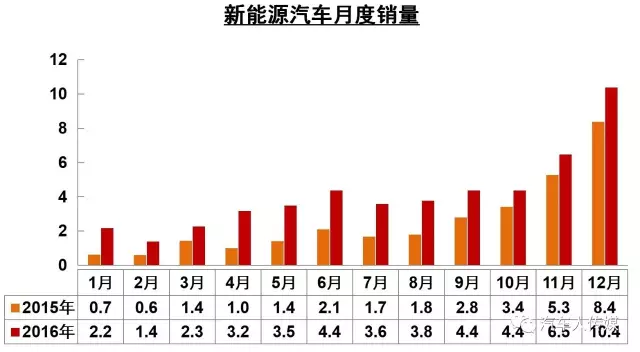

新能源乘用车的情况率延续了收缩增长的态势,但纯电动商用车显然在年底还小小冲了回量。

注意进出口数据延迟了1个月。有趣的是进口和出口双标高,不同的是进口是商用车,和我国对商用车的需求突增密不可分。目前重卡的产能是完全跟不上的,交货日期被大大推迟。出口的是乘用车,人民币贬值显然对出口的影响是显而易见的。12月有望进一步扩大这一趋势。

即便是减税了,但纳税的同比增长仍然不减,同时企业赚得也更多了,所以《汽车人》非常赞同减轻企业或消费者税负。

和以往相比,波动率在降低,说明市场逐步成熟,但就波动绝对值来看,还是不小。

都说金九十银,那是因为7、8月在波谷,如果按绝对值来看,11月和12月更强,但按增长率来看,9月和10月最高。

从这个曲线来看,可以说目前已进入新的周期了。

就增长贡献度来说,还是SUV。

2009和2010年的大兴基础建设带来了后面持续5年的增速下滑,直到2016年才触底反弹,反弹力度可以说超预期,这个趋势在2017年表现如何非常重要,关系到经济回暖。

商用车这里,重卡一枝独秀,微卡小幅增长,轻卡退坡。

就新能源汽车来说,年底冲销量的趋势非常明显,说明这个市场的逻辑在产而不在销。

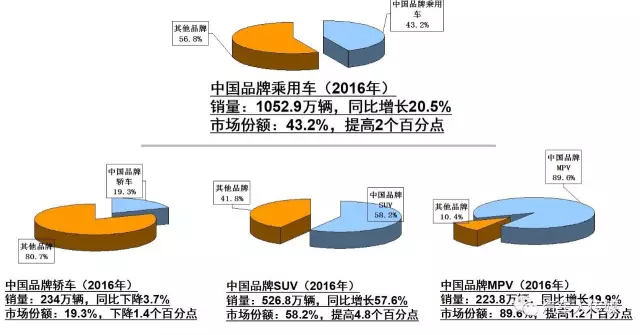

中国品牌的市场份额持续加码,2017年如果能守住阵地,都是胜利。

要跑过13.7%才超过均值哦,民企表现都不错,国企看广汽和重汽。

2016年最后收官的一个月,其实表现一般,起码没前几个月出彩。这说明市场可能进入了一个新的周期,从扩张转为收缩,而收缩到什么程度方是最重要的。(《汽车人》记者/张恒)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。欢迎转载,请务必说明出处及作者,否则必将追究法律责任。敬请关注“汽车人传媒”公众号(qcr0505)。