奥迪南下合资给中国汽车业再度敲响警钟:没有自己的品牌,再多的生产都是为他人做嫁衣裳。对本土车企来说,所有利用技术换市场的期望都可以休矣,避免沦落成为代工厂的唯一出路在于,惟有自主、自强。

◎ 《汽车人》记者 管宏业

自1984年中国出现第一家整车合资企业以来,此起彼伏的合资浪潮在随后30多年里就从未停歇。即使在中国政府汽车投资政策紧缩、车市产能过剩预警不断的情况下,跨国车企对中国市场的欲望和野心仍在膨胀。

最新的主角是奥迪。几乎是一夜间,关于它与上汽合资的消息,从传闻到坐实,刷新了中外合作的速度记录。德国当地时间11月11日,上汽集团与奥迪股份公司签订合作框架协议。初步内容包括,双方成立一家新销售公司,以及授权生产奥迪旗下产品等。

在此之前,奥迪与一汽的本土化生产已达28年,这个过程中奥迪成为国内产销量最大的高档车品牌。听闻奥迪再合资消息,一汽方面的失望可想而知。

顶着合作伙伴的压力,奥迪的出发点很简单:中国不仅是全球最大的汽车市场,更是跨国车企的利润奶牛。以大众为例,根据德国杜伊斯堡-埃森大学汽车研究所报告,大众汽车在华利润值远高于全球水平,比平均利润高46%。通用汽车中国区负责人此前也透露,在整个通用汽车国际部中,中国区贡献利润在50%以上。

以奥迪再合资为标志,跨国车企对中国的企图更加凸显,彻底还原到利润和市场上来。而对本土车企来说,所有利用技术换市场的梦想可以休矣,避免沦落成为代工厂的唯一出路,惟有自主、自强。

一拥而上再合资的可能

趋势越来越明显,判断跨国车企在全球所处的地位变得更加简单,只要拿它在中国所处的局面作为参照,那么它在全球的也基本处于相同的竞争格局。大众汽车能够在“排放门”重压下伤筋不动骨,奔驰汽车之所以能够在短短两年内强势崛起,皆是有赖于中国市场。

正因为如此,跨国公司对在中国的合资更加看重。尽管几乎所有主流跨国车企都已经在中国建立了本地化生产厂,尽管政府主管部门对合资门槛不断加码,但这并不意味着已经画上句号。

根据中国政府规定:一个跨国汽车公司不能与超过两个以上的本地伙伴建立合资工厂。由此来看,已经在华有两个伙伴的跨国车企包括:大众、丰田、通用、标致雪铁龙、本田、马自达以及奔驰。由于福特、雷诺-日产、菲亚特-克莱斯勒以及宝马等只有一个合作伙伴,这些企业理论上都还有再建立一个新合资项目的可能。

但实际上,即使对前者来说,再合资的天花板已经被打开。

9月7日,大众汽车与江淮汽车公司在德国签署谅解备忘录,双方拟以新能源汽车为基础,成立一家集研发、生产与销售于一体的合资公司,并由此开展全方位战略性合作。

从去年意向性接触到今年签署谅解备忘录,江淮-大众项目几乎是三步并成一步,跑步进入实质合作阶段。这在国家严控汽车新合资项目的当下,实属罕见。

江淮-大众项目之所以如此迅捷,关键在于它戴的帽子——“新能源车”。正是以此为突破,大众拿到了在中国的第三张准生证。

如果说“新能源车项目”解决了再合资的政策可能性,那以模块化技术为代表,彻底解决了跨国车企再合资生产的技术可行性。

依然以奥迪为例,包括A6、A4、A3、Q3、Q5,它旗下的主力车型已经悉数在一汽-大众国产,尚未国产的只有A1、A5、A7、A8、Q7等小众车型,但这并意味着,上汽奥迪未来国产的车型就只能是这些小众车型。

得益于技术进步,采用模块化技术的大众汽车不再受限于差同平台,能够在一个工厂里生产几乎所有车型。同样的悬挂、同样的车身、同样的发动机,模块化让生产变得更加简单。事实上,前不久上汽大众下线的辉昂,所采用的MLB模块,也正是下一代A6的平台。也就是说,上汽大众生产全新A6,技术上不存在任何难题。

上汽奥迪项目,真正影响的是一汽-大众奥迪及其经销商,客观来说,有了新的产品/渠道选择,甚至可能出现一定程度的价格博弈,消费者倒是乐见其成。

当然,上汽奥迪不可能生产A6,但很有可能采用当下南北大众的模式,以迈腾/帕萨特,桑塔纳/捷达等类似的孪生车型为借鉴,生产上汽奥迪的“A6、A4”,这并不是不可能。

沦为代工厂的危险更加紧迫

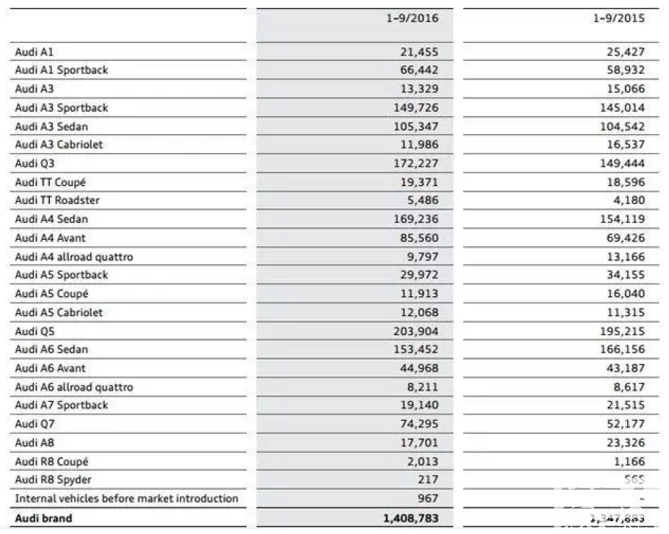

今年前三季度,奥迪、宝马、奔驰在华销量分比为43.84万辆、35.62万辆和34.48万辆,奥迪尽管依然领先,但领先的优势已经急剧拉近。

按照上汽奥迪合作协议,第一款产品将于明年4月上海车展期间发布,后续产品也将快步跟上。可以预期的是,在一手托两家后,奥迪将获得新的增长动力。

很显然,奥迪开了先例后,奔驰、宝马绝不会坐视不管,特别是宝马,当下只有华晨一个合作伙伴。尽管再获得传统汽车合资名额难度很大,但可以拿江淮大众项目来说事儿,顶着“新能源汽车”的名目,再获得一个准生证。

江淮大众、上汽奥迪之后,“跨国车企只允许拥有两个合作伙伴”的产业政策,或许将从此名存实亡。

合资名额限制松动只是冰山一角,更大的变数在于,汽车行业股比或将在近年内有大的变数。

1994年,我国允许外国车企与国内车企在中国经营合资企业,当时为了保护民族汽车工业,设置了持股比50%的上限。2004年和2009年的《汽车产业发展政策》对该项政策进行调整,但中方股份比例不得低于50%的政策没有改变。

近年来,要求放开这一政策的声音越来越大,政府层面也有所松动。今年6月,国家发改委主任徐绍史表示,政府正在考虑取消汽车行业50%的外资持股上限。

更大的压力将来自于大洋彼岸。美国新总统特伦普已就“操纵汇率、偷走美国就业岗位”等问题多次指责中国,明年1月他正式上台后,中国汽车产业政策承受的压力将更大。

一旦限制取消,更多的变数一定会随之产生。以奥迪为例,逐利的本性使得外资车企利用独有的技术和品牌优势一步步扩大在华控制权。

一直以来,在合资汽车企业中,外资在产品与技术引进、生产管理以及质量控制上占据着主导地位,而且为谋取更大利益,他们还将控制权延伸至了上游零部件企业。而中方能赚到的只是合资公司名义下的一半利润,以及工厂所在地政府的税收和就业等社会利益。

有数据显示,在中国汽车电子等高新技术产品以及发动机、变速箱等核心零部件等关键领域,跨国公司控制的市场份额甚至高达90%,零部件市场占到60%以上的份额。零部件处于“空心”状态,整车制造被跨国公司“掏空”的现象便不足为奇。

奥迪南下合资给中国汽车业再度敲响警钟:没有自己的品牌,再多的生产都是为他人做嫁衣裳。中方伙伴的角色和地位更显尴尬,沦为跨国车企代工厂的危险更加急迫。(《汽车人》记者/管宏业)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。欢迎转载,请务必说明出处及作者,否则必将追究法律责任。敬请关注“汽车人传媒”公众号(qcr0505)。