3月汽车销量再企稳,令今年总体销量超去年成为大概率事件,耐用品消费增速高于GDP,意味着经济正向消费驱动转型。

◎ 汽车人传媒记者 张恒

作为一个交易者,笔者非常敬畏不确定性,一般情况下不对未来进行预测。但如果确定一种推理法的逻辑是能够预测的,那么,在主要条件不变的情况下,亦或没有发现新的方法可以对老方法取而代的时候,会仍然坚持。

坚持和改变没有对错之分,它们是一个硬币的正反面,索爷把自己的看法称为“假说”,意为自己看法距离错误往往更近一些。那什么情况下要坚持?什么情况下要改变呢?即事实,事实是用来证明假说的,而非是被偏见利用。没有经过训练的人,对事实的描述背后的目的常常是为了证明自己的偏见,而他选择的事实也只是有选择的部分事实或被扭曲的事实。

中国的消费统计并没有区分耐用品消费和非耐用品消费,可耐用品消费的升级是中产阶级消费升级的一个关键性指标。退而求其次,以汽车销量代替耐用品消费。在这里有必要强调耐用品消费(汽车销量)的重要性,因为看一个国家经济是否能健康的发展,耐用品消费和失业率几乎同等重要!可作为经济的领先指标。

关注《汽车人》公众号的朋友们知道,笔者对2016年汽车行业的销售情况是乐观的,同时对新能源汽车的销售状况更为乐观,原因阐述多次。尽管2月份的数据并不怎么样,且年初因为彻查新能源骗补,高层采取了实质行动并正在修改新的补贴政策,这些都会对汽车销量构成实质的影响,但笔者认为由于基本逻辑未变,仍然看好车市。

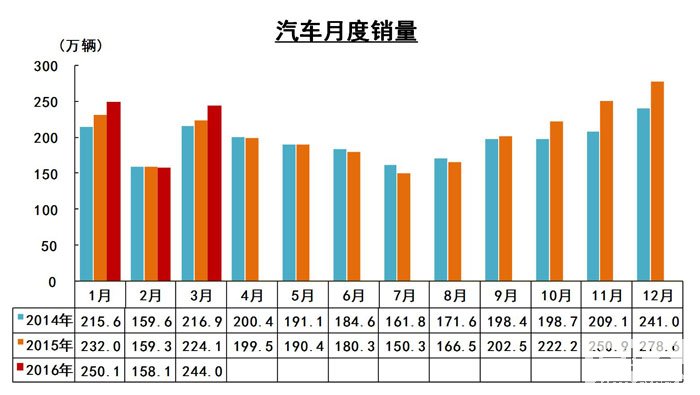

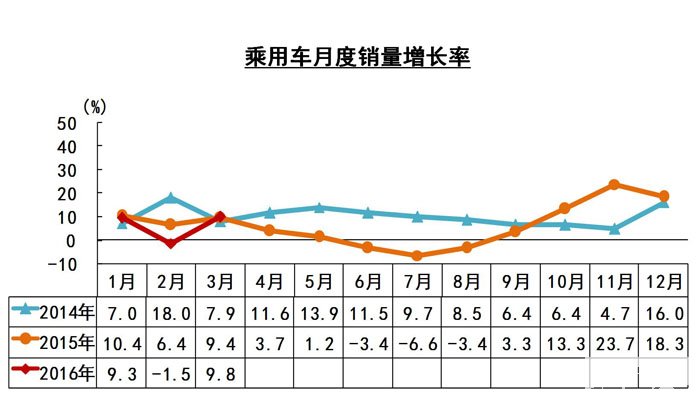

庆幸的是,4月12日,中国汽车工业协会发布了3月份的汽车产销量数据,还不错。体现在3月的汽车销售环比增长54.31%,同比增长8.76%,环比和同比均呈增长,同比增幅高于去年同期,这个数字一定高于GDP,但低于M2增速,因为流动性和负债的一些问题,想高于M2的增速是比较难的,但高于同期GDP增速,即代表经济转型朝着正确的路线发展。

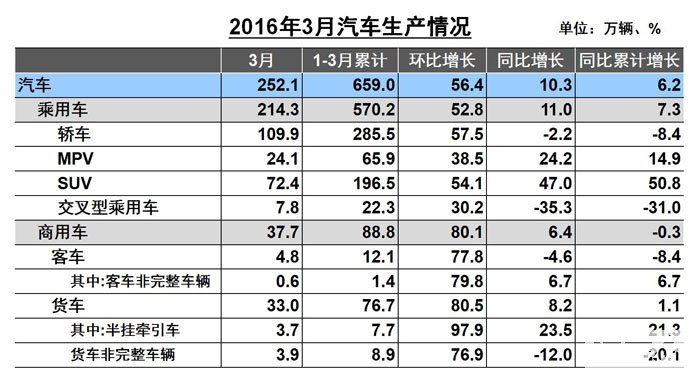

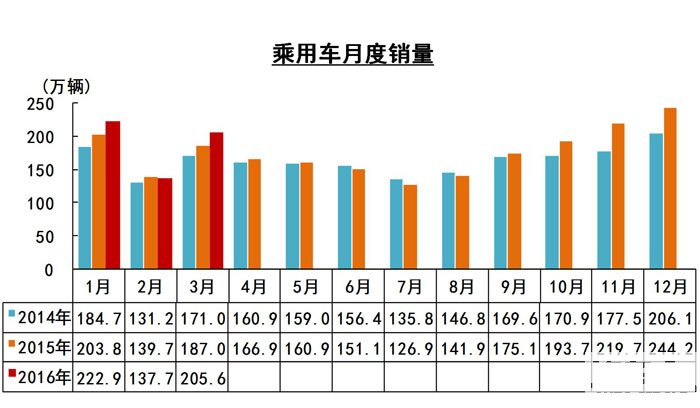

为了便于多数读者的查阅和分析,在此忽略生产数据,仅提供销售数据。3月汽车销售243.97万辆,环比增长54.31%,同比增长8.76%。其中:乘用车销售205.57万辆,环比增长49.32%,同比增长9.76%。商用车销售38.40万辆,环比增长87.88%,同比增长3.75%。

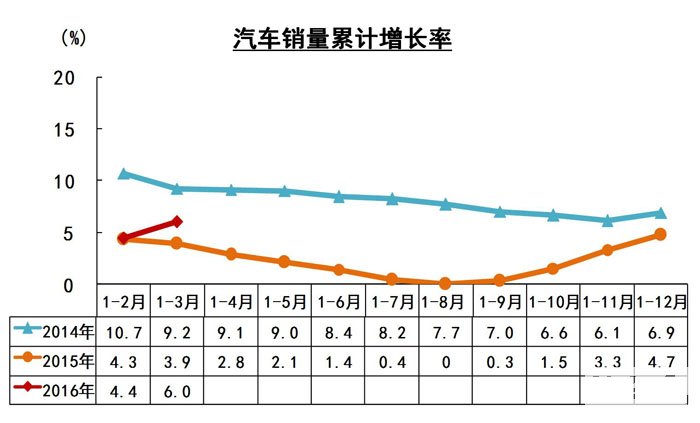

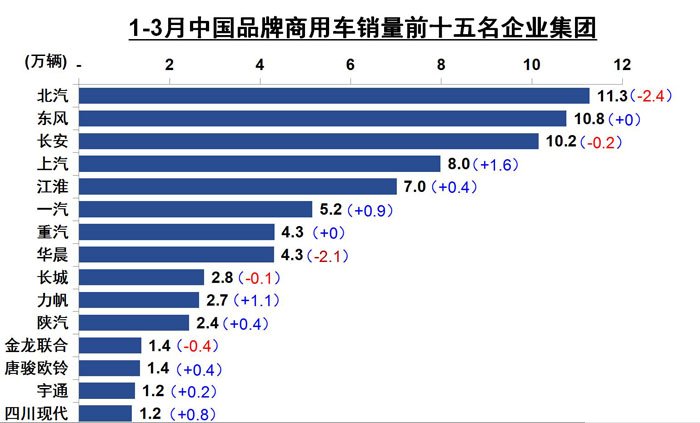

1-3月,汽车销售652.67万辆,同比5.98%,同期增幅2.08%。在主要品类中,乘用车增幅有所减缓,商用车销量结束下滑。乘用车销售566.90万辆,同比增长6.75%,增幅减缓2.20%;商用车销量85.77万辆,增长1.16%。

温馨提示一下,去年销量下滑是出现在二三季度,去第一季度还是比较强劲。

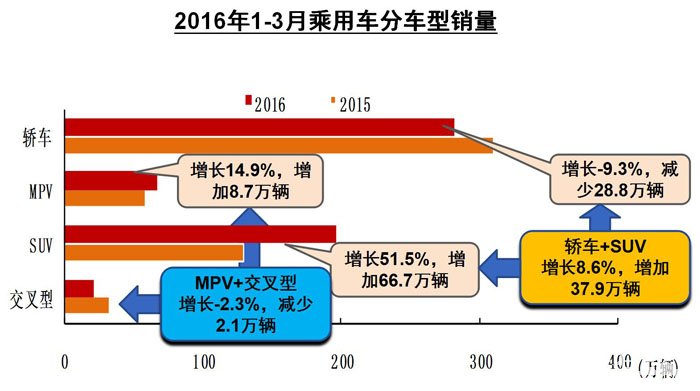

乘用车的情况,3月,在乘用车主要品种中,上年同期相比,交叉型乘用车和基本型乘用车销量呈一定下降,其他品种保持增长。3月,基本型乘用车销售103.89万辆,环比增长55.77%,同比3.26%;SUV销售69.31万辆,环比增长45.01%,同比增长45.70%;MPV销售23.42万辆,环比增长34.32%,同比增长17.51%;交叉型乘用车销售8.96万辆,环比增长355.90%,同比下降27.85%。

1-3月,轿车销售281.70万辆,同比下降9.27%,与上年同期相比,销量降幅明显扩大;SUV销量196.38万辆,同比增长51.46%,增幅比上年同期略提升;MPV销售66.99万辆,同比增长14.94%,与上年同期相比增幅小幅回落。

从产销对比的情况来看,车企厂商会更偏向乐观一点。

商用车情况:3月,在商用车主要品种中,与上月相比,客车和货车产销均呈较快增长;与上年同期相比,货车有所增长,客车呈小幅下降。显然,客车下降和打击骗补不无关系。

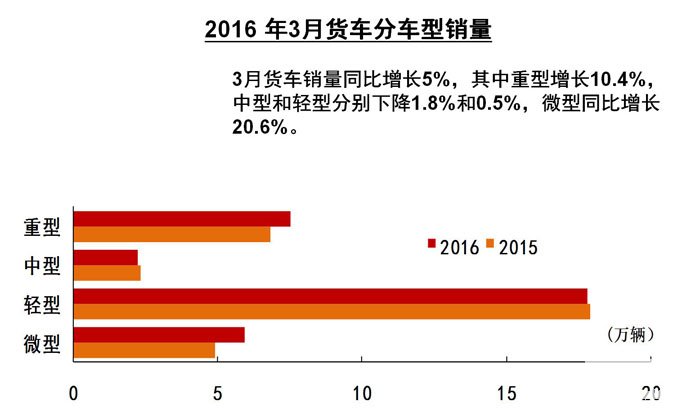

3月,客车销4.95万辆,环比增长95.52%,同比下降3.95%。其中:大型客车销同比增长2.61%;中型客车产销同比增长13.39%;轻型客车产销同比下降6.69%。货车销同比增长4.99%。重型货车销环比增112.90%,同比增长10.42%;中型货车销环比增长92.78%,同比下降1.79%;轻型货车销环比增长90.90%,同比下降0.48%;微型货车销环比增长51.71%,同比增长20.62%。

企业销售情况:3月,汽车销量排名前十位的企业依次是:上汽、东风、长安、一汽、北汽、广汽、长城、华晨、江淮和吉利。与上月相比,上述十家企业销量呈不同程度增长,其中广汽和东风增速更为明显。3月,上述十家企业共销售217.24万辆,占汽车销售总量的89.04%。

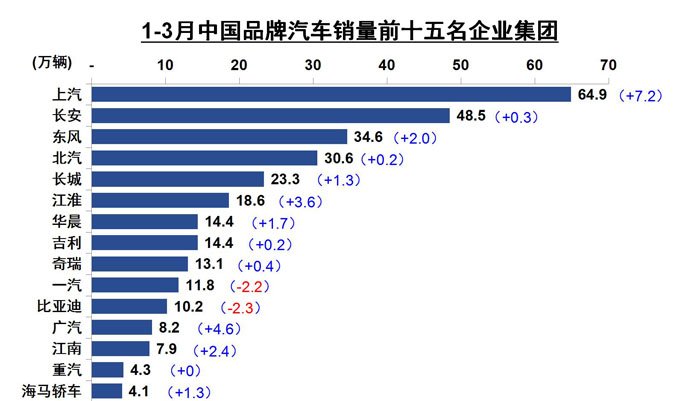

1-3月,汽车销量排名前十位的企业依次是:上汽、东风、长安、一汽、北汽、广汽、长城、华晨、江淮和吉利。与上年同期相比,北汽销量略有下降,其他企业呈一定增长。1-3月,上述十家企业共销售583.50万辆,占汽车销售总量的89.40%。

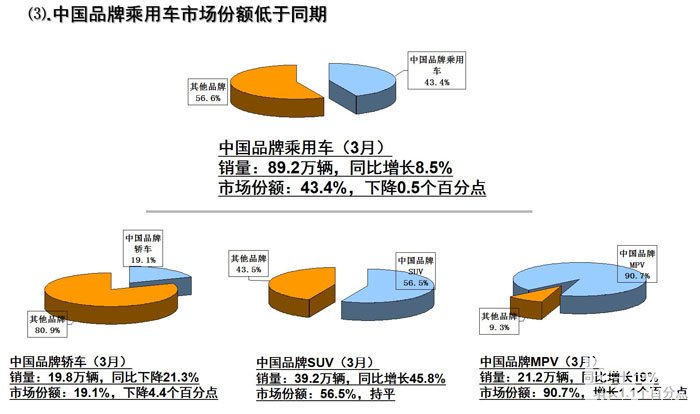

回到乘用车来,以国别销售来看:3月,中国品牌乘用车共销售89.17万辆,环比增长39.37%,同比增长8.50%,占乘用车销售总量的43.38%,占有率比上月下降3.10个百分点。

德系、日系、美系、韩系和法系乘用车分别销售39.41万辆、32.23万辆、23.96万辆、15.21万辆和5.42万辆,分别占乘用车销售总量的19.17%、15.68%、11.66%、7.40%和2.64%。与上月相比,上述外国品牌销量均呈较快增长,日系乘用车增速更为显著。

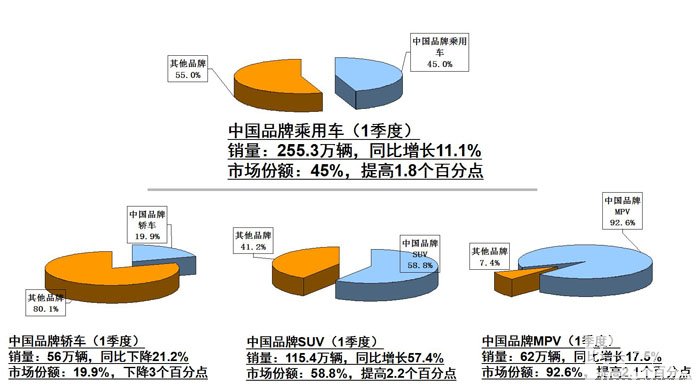

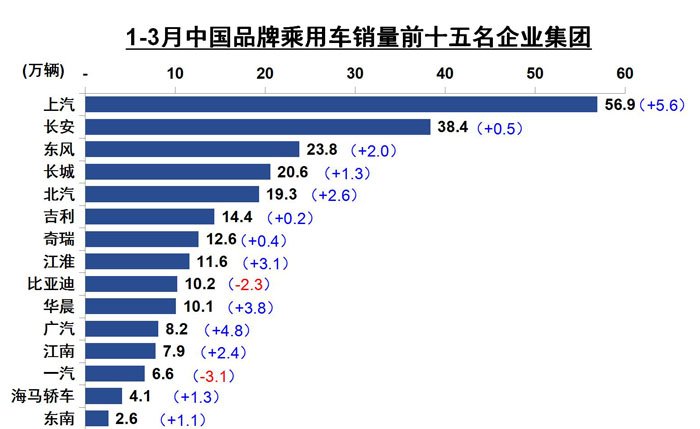

1-3月,中国品牌乘用车共销售255.33万辆,同比增长11.12%,占乘用车销售总量的45.04%,占有率比上年同期提升1.77个百分点。

德系、日系、美系、韩系和法系乘用车分别销售111.69万辆、78.14万辆、68.90万辆、36.88万辆和15.46万辆,分别占乘用车销售总量的19.70%、13.78%、12.15%、6.51%和2.73%。与上年同期相比,日系乘用车市场占有率明显提升,美系略增,其他外国品牌呈一定下降,韩系降幅居前。

3月,销量排名前十位的轿车生产企业依次为:上汽大众、一汽-大众、上汽通用、北京现代、东风日产、长安福特、一汽丰田、吉利控股、广汽本田和神龙汽车。与上月相比,上述十家企业销量均呈明显增长,东风日产和广汽本田增速尤为显著。3月,上述十家企业共销售75.89万辆,占轿车销售总量的73.05%。

3月,销量排名前十位的SUV生产企业依次是:长城汽车、长安汽车、上汽通用五菱、北京现代、东风日产、长安福特、上汽通用、东风本田、广汽乘用车和江淮股份。与上月相比,江淮股份销量增速略低,其他企业均呈较快增长。3月,上述十家企业共销售36.85万辆,占SUV销售总量的53.17%。

3月,销量排名前十位的MPV生产企业依次是:上汽通用五菱、东风汽车、长安汽车、北汽银翔、奇瑞汽车、金杯汽车、北汽股份、上汽通用、东风本田和上汽大众。与上月相比,北汽股份销量增速略低,其他企业均呈较快增长,其中上汽大众、奇瑞和金杯汽车增速更为显著。3月,上述十家企业共销售21.50万辆,占MPV销售总量的91.77%。

概括,去年一季度销量基数本来就不错,去年的滑坡是二三季度。由于今年2月份销售数据并不好,所以今年第一季度和去年第一季度相比,并没有优势。但今年3月份好于去年3月份,令人鼓舞。笔者认为今年销量超过去年是极大概率事件,接下来的6个月时间里,同比会有明显好转。

记住,只要汽车的销量持续高于GDP的增速,便能片面认为,中国以消费升级为主的经济改革趋势有效。中国品牌汽车的市占率持续攀升,也意味着中国工业水平正稳步提升。(汽车人传媒记者/张恒)【版权声明】本文系汽车人传媒独家原创稿件,版权为汽车人传媒所有。欢迎转载,请务必说明出处及作者,否则必将追究法律责任。

{kind=link}