文 / 王俊

5月,商用车市场产销分别完成33.6万辆和33.5万辆,环比分别下降7.4%和8.8%;产量同比增长4.4%,销量同比下降2%。

1-5月,商用车产销分别完成174.6万辆和175.3万辆,同比分别增长4.2%和1.2%。

从国内、国外两个市场来看,5月,商用车国内销量25.1万辆,环比下降10.7%,同比下降2.5%,国内需求仍持续萎缩;商用车出口8.3万辆,环比下降2.8%,同比下降0.5%。1-5月,商用车国内销量134.2万辆,同比下降1.3%;商用车出口41.1万辆,同比增长10.5%。

无论是当月还是累计,商用车出口销量表现均好于国内市场,国内市场亟需振兴。

卡车:重卡微增、微卡大降

5月,卡车产销均完成29.2万辆,环比分别下降7.9%和9.6%;产量同比增长4.7%,销量同比下降2.4%,环比产销皆降,同比产增、销降。

从四大类货车细分市场来看,5月,重卡销售8.9万辆,环比增长1.3%,同比增长13.6%;中卡销售0.8万辆,环比下降37.7%,同比下降28.4%;轻卡销售16万辆,环比下降11.9%,同比增长1.8%;微卡销售3.5万辆,环比下降14.4%,同比下降33.5%。

在卡车市场整体销量同环比均下降背景下,重卡尚有亮点,同比、环比均实现正增长;微卡同比、环比均两位数下降。

1-5月,卡车产销分别完成153.4万辆和154万辆,同比分别增长4%和0.6%,增幅虽小,但属于向上。其中,重卡销量44.1万辆,同比增长1.9%;中卡销量4.9万辆,同比下降11.3%;轻卡销量86.8万辆,同比增长7.5%;微卡销量18.2万辆,同比下降22.4%。

从国内、国外两个市场对比,5月,卡车国内销售22万辆,环比下降11.1%,同比下降2.9%;卡车出口7.1万辆,环比下降4.9%,同比下降0.8%,趋势不容乐观。1-5月,卡车国内累计销量118.7万辆,同比下降2.1%;卡车累计出口35.4万辆,同比增长10.9%,较上月有所收窄。

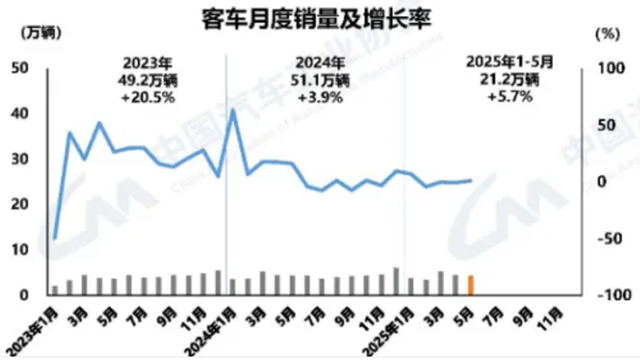

客车:环比降、同比增

5月,客车产销分别完成4.4万辆和4.3万辆,环比分别下降3.8%和3.2%,同比分别增长3%和1.1%。客车市场稍有好转,同环比双降状态有所改观。

从细分市场表现来看,大中型客车销售0.9万辆,环比增长2%,同比下降3.3%;轻型客车销售3.4万辆,环比下降4.5%,同比增长2.3%。

1-5月,客车产销均完成21.2万辆,同比分别增长5.4%和5.7%。其中,大中型客车销售4万辆,同比下降1.3%;轻型客车销售17.2万辆,同比增长7.5%。

从国内、国外两个市场来看,5月,客车国内销量3.1万辆,环比下降8.1%,同比增长1%;客车出口1.2万辆,环比增长12.2%,同比增长1.4%,出口形势好于内销。1-5月,客车国内销量15.5万辆,同比增长4.9%,销量大于出口;客车出口5.7万辆,同比增长7.8%,增幅大于内销。

新能源商用车:未来可期

5月,新能源商用车国内销量6.5万辆,环比下降6.7%,同比增长58.8%,占商用车国内销量比例为25.8%。

1-5月,新能源商用车国内销量28.3%,同比增长55.2%,占商用车国内销量比例为21.1%。

5月,新能源商用车出口0.8万辆,环比下降19.5%,同比增长1.5倍。1-5月,新能源商用车出口4.1万辆,同比增长2.3倍。单月及累计出口销量均保持倍增,前景可期。

今年,商用车市场整体表现不佳,在各细分领域中,新能源和出口是能够保持正增长的赛道,也是各个厂家最为看重、纷纷全力拼抢的市场,从供需双方来看,竞争更趋白热化。

重卡:集中度进一步提高

5月,重卡销量8.9万辆,环比增长1.3%,同比增长13.6%。

当月,重卡市场呈“九增一降”格局,共有五家企业销量过万辆,分别是重汽、陕汽、东风、解放、福田。其中,重汽是唯一销量过两万辆的企业,取得5连冠;陕汽超越东风升至第二;东风排在第三位,比上月下滑一位;解放排名第四,与上月一致。

5月,重卡前五家企业销量为:中国重汽2.46万辆,同比增长20.33%;陕汽1.55万辆,同比增长14.08%;东风汽车1.48万辆,同比增长47.80%;一汽解放1.38万辆,同比下降21.64%;北汽福田1.17万辆,同比增长73.38%;徐工汽车0.32万辆,同比增长68.21%;江淮汽车、安徽华菱、北汽重卡都不足两千辆。

1-5月,重卡市场累计销量44.1万辆,同比增长1.9%。

其中,重汽销售12.42万辆,同比增长3.14%,夺得冠军;解放销售8.13万辆,同比下降14.34%,夺得亚军;陕汽销售7.17万辆,同比增长7.14%,夺得季军;东风销售6.94万辆,同比下降3.34%,排名第四;福田销售5.52万辆,同比增长67.64%,排名第五位。

此外,徐工汽车累计销售1.37万辆,同比增长73.98%。其余如江淮汽车、安徽华菱、北汽重卡、奇瑞汽车等累计都在六千辆以下。从累计增幅看,重卡市场销量前十企业中,有八家企业实现增长,解放和江淮下滑。

中卡:量小、却不可或缺

5月份,中卡市场销量0.8万辆,环比下降37.7%,同比下降28.4%。

其中,解放销售0.16万辆,同比下降15.51%,虽然不大,但依旧排在中卡销量榜首,是今年解放第四次蝉联冠军;重汽销售0.13万辆,同比增长54.44%,排第二位;江淮销售0.12万辆,同比下降34.89%,排第三位。

此外,东风销售0.09万辆,同比增长111.86%,排第四位;庆铃销售0.07万辆,同比增长67.98%,排在第五位;福田销售0.574辆,同比大跌77.07%,排第六位;其他中卡车企月销都在六百辆以下。

1-5月,中卡累计销售4.9万辆,同比下降11.3%。

前十企业中有八家实现增长。具体来看,解放累计销售1.44万辆,同比增长8.03%,居第一;江淮累计销售0.79万辆,同比下降6.34%,排第二;东风累计销售0.62万辆,同比大增87.14%,排第三;重汽累计销售0.60万辆,同比增长40.10%,排第四;福田累计销售0.52万辆,同比大降62.79%,排第五;庆铃累计销售0.35万辆,同比增长8.03%,排第六;其他如比亚迪、陕汽等累计都不及三千辆。

轻卡:福田一枝独秀

5月份,轻卡市场销量16万辆,环比下降11.9%,同比增长1.8%。

其中,福田销售3.28万辆,同比下降5.63%,但依旧是轻卡市场的销量冠军;江淮销售1.55万辆,同比增长14.85%,排第二;长城销售1.54万辆,同比增长2.71%,排第三;东风销售1.49万辆,同比增长6.22%,排第四;长安销售1.41万辆,同比大跌22.64%,排第五;江铃销售0.95万辆,同比下降6.08%,排第六;鑫源汽车、中国重汽、上汽大通月销皆在八千以下。

1-5月,轻卡市场累计销量86.8万辆,同比增长7.5%。

具体来看,福田销售19.27万辆,同比增长8.65%,雄踞第一;长城销售8.30万辆,同比增长8.28%,排第二;江淮销售8.22万辆,同比增长5.04%,排第三;东风销售7.79万辆,同比下降4.85%,排在第四;长安销售7.52万辆,同比下降16.92%,排第五;江铃销售5.47万辆,同比增长1.45%,排第六;重汽销售4.81万辆,同比大增22.38%,排第七;鑫源销售4.31万辆,同比下降0.03%,排在第八;其他车企累计销售皆不足四万辆。

纵观5月商用车市场,大势低迷,大环境有待改观。但海外市场、新能源商用车市场不乏亮点,虽然不能期望短时期内以某些举措,改变整个商用车市场走向,但向电动化推进、向海外发展,已成为商用车企业不可或缺的选择。

随着提振消费政策持续落地,车企不断技术革命,新产品加速推出,加之汽车全行业反“内卷式”竞争举措推出,相信市场会逐步向好。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

{kind=link}