博弈可以削弱分歧,但无法消除它。只要没有追上市场形势的变化,就不会彻底消除利益攸关方的潜在冲突。

文 /《汽车人》孟华

5月27日,保时捷中国和“全体经销商”以联合声明,避免了公开分歧的扩大。

但此事并未了结。这起被舆论描述为经销商“逼宫”事件,发酵有好几个月了。曝光看似偶然,实属必然。

经销商被暂时安抚

年初保时捷中国经销商大会上,新丰泰、百得利和美东集团为首的经销商,就对今年的销售任务提出异议,并要求保时捷中国赔偿。当然,也有经销商(捷成集团、保时捷控股等)签订了今年的销售合同。

五一节前,还是这三家经销商,联合向保时捷总部发函,明确要求保时捷中国赔偿经销商新车销售亏损,目前经销商投资人大概有65%拒绝提车,说明采取一致行动的不仅这三家。

其中,美东集团要求补贴到新车1个点毛利;百得利等经销商通过汽车流通协会,要求补贴4个点毛利。

保时捷总部也派遣一个调查团,调查中国市场存在的问题。

5月25日,保时捷全球销售董事冯佩德率团来中国,对保时捷中国目前遇到的问题,听取中国区汇报。

5月27日,冯佩德与中国经销商代表会谈,联合声明应该是会谈后发出。

本来此事一直停留在内部沟通的层面,就在总部派高管来华之前24小时,此事被恰到好处地捅到舆论界,获得高曝光。

目前暂不清楚总部特派团给了什么承诺,将经销商暂时安抚住,但肯定不是联合声明中“共同应对挑战”之类的姿态。据悉,保时捷总部承诺8月份给出具体解决方案。

市场情况不一般

其他品牌,也多多少少发生过类似的事,对保时捷而言也非首次。

2015年初,保时捷经销商就因商务政策和补贴,与保时捷中国发生公开分歧。前者同样以“联合拒绝提车”为抗争手段,当时参与对抗的经销商高达90%,此事就由当时刚成立的“保时捷经销商”联会发起。

既然没有新鲜事,为何舆情汹汹?不过因为保时捷的名头。

在市场上这么多的牌子里面,只有保时捷品牌,上接超豪,下承豪华。其高端产品够到了超豪(宾利、劳斯莱斯、法拉利、阿斯顿·马丁组成的圈子),而下延产品(比如Macan)又和豪华品牌对应产品混战在一起。在超豪里它最为走量,在豪华里它定位最高,市场地位独树一帜。

正常情况下,主机厂轻松拿捏经销商,何况保时捷这种传统上认为能保量、能赚钱的牌子。若单独一两家经销商赔钱,无论赔得多惨,揭竿而起都没好果子,只要膺惩带头闹事的刺儿头就可以了。

问题是现在的情况不正常。经销商普遍且持续地赔钱(可能局限于某品类),这就丧失了双方共同利益的基础,而且给几大家联合创造了条件。

经销商选择的是内部沟通,流程走了半年,甚至总部也作为仲裁者下场,但直到曝光,才看到解决的迹象。这表明双方的分歧,并非在于利益分配方案合理性那么简单。

市场层面,今年1-4月传统豪华品牌业绩普遍不大好看。4月份,跨国品牌当中唯一录得正增长的是雷克萨斯(30.7%)。1-4月,BBA当中只有奥迪涨了20%,仍排第三,其余取得正增长的沃尔沃(2.3%)和雷克萨斯(36.4%),销量基数都比较小,整个进口及合资品牌的销量是往下走的。

如果排除中国品牌,跨国豪华品牌的上险量(也就是零售)下跌4%,整体看并不大,但这是以价格上做出巨大让步为代价的。据说奔驰有门店将EQE卖到26万元,相当于给指导价(47.8万元)打5.5折。

保时捷去年销量同比下跌了15%。今年一季度继续下跌24%,而同期上险量则下跌39.6%。4月份零售4823辆,同比下降32.8%。批零数据差距拉开,表明压库现象变得严重。总之,当前情况为2022年以来最差。

消费升级与降级

保时捷CEO奥博穆在2023年夏天表示,保时捷短期销售回报率稳定在17%-19%,保时捷坚持20%回报率作为“长期财务目标”。奥博穆也特意对中国媒体表示,保时捷决心保持高端形象,不参与价格战。

今年,中国经销商将入门级的Macan拉到44.8万元(优惠16万元)。电动Macan经销商根本不看好,不愿意做推广。而卡宴、帕拉梅拉等去年底的改款车(改动比较小),新车需要加17%的配置,客户反应负面。

经销商两头受挤,开始寻求银行支持,以高息高返策略压低自身亏损,即便如此,也和市场期待有差距。凡此种种,与保时捷官方目标背道而驰,但经销商认为自己不得已而为之。

所谓保时捷乃至中国团队人事更迭,并不重要。保时捷从产品到营销策略,尚未主动根据中国市场的现实修订策略,看上去高层要花更多时间承认这一点。

与此同时,今年1-4月,问界(668.4%)、理想(38.4%)、蔚来(16.8%)增长都比较高,也因此分别进入了豪华品牌前10。

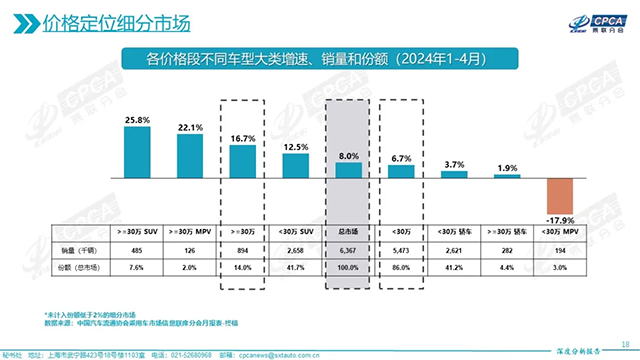

如果将30万元以上需求视为一个大略的豪华市场,根据乘联会数据,1-4月,30万元市场整体增长16.7%。其中,SUV增长25.8%,轿车增长1.9%,MPV增长2.0%,可见增长主要由SUV拉动。

当然,到保时捷身处的50万元以上市场,增长还是收缩,是一笔糊涂账。原因一方面是车型本身价格有跨度,另一方面是成交价与指导价的差异。种种迹象表明,50万元市场也是增长的。但毫无疑问,今年中国市场上百万元级需求是萎缩的。从兰博基尼、法拉利和宾利今年一季度销售数据普遍缩水20%左右,可见一斑。

通过以上数据很容易判断,中国市场正在同时经历消费升级与消费降级:30万元和50万元两个级别,都是增长的,而且由中国品牌带动;而百万元以上级别,有些需求跑到中国品牌那里,除了昊铂和仰望的一些车型,绝大多数中国品牌尚未染指百万元级,这就造成了这部分市场的消费降级。

三难处境

让保时捷的纯电(Taycan和E-Macan)和中国品牌小米、极氪、问界、智界、智己、阿维塔、理想、蔚来、小鹏等产品去对垒,毫无胜算。

从驾乘体验、智能化和软硬件迭代速度上,中国产品迭代速度太快了。就算在个别点位不如保时捷(比如主动悬挂、后桥转向、牵引力管理系统等),但非专业的消费者很难分辨。

关键是保时捷对位产品价格相比中国竞品贵出很多(比如帕拉梅拉与小米SU7)。消费者以前对前者保持宽容,并认可其价格体系,就是因为没有如此之多的竞品搅局。所谓二手保值率等指标,都是这类认知的反映,而非源头。

市场发生了如此大的变化之后,保时捷高层如果继续装作看不见,将矛盾下放到保时捷中国和经销商之间,一方要对上负责保销量KPI,一方要克服越来越大的竞品挑战赚钱,两者发生冲突是早晚的。就算这一回给点甜头按下去了,结构性矛盾无改观,冲突还会再起。

当然,也不能说保时捷的牌子不值钱了。这个品牌定位广受认可,品牌护城河虽遭遇侵蚀但仍然在线。令高层纠结的是,现在后退“一小步”,会不会带来整个产品定价体系的崩塌。

长远而言,谁都知道要重新建立技术优势,以此强化品牌认知,加深护城河。而Taycan当初的800V和400V并行的系统,客户反馈有比较大的争议(尤其是空调的可靠性)。而保时捷牵头研发的SSP平台,仍然未见踪影,以至于新一代Taycan只能算小改。

基于PPE平台的E-Macan表面上因为价格不被市场认可,实际上是新能源市场上,传统豪华并不能直接沿用此前建立的品牌力,需要重新打拼,这对于依赖品牌兑现溢价的下延产品,尤为不利。

直到2022年,咨询机构仍然认为,传统豪华品牌的燃油车系列,没有受到太大影响。这一年,卡宴的销量反超过了Macan。高级别产品反而比低级别卖的多,其实是定价系统受损的噩兆。因为定价体系被攻击,总是从外围非主力产品开始的。

现在战略后援未如预期而至,但仍要保持确定的财务目标,还要保品牌和产品定位,保时捷陷入了三难处境。

直到今年,保时捷整个定价体系开始动摇。这不是它独有的现象,而是中国汽车高端市场不断量变,近乎积累为重构市场格局的地步。经销商公开发难,表面上由于品牌管理方在市场弱势的时候继续压担子,实际上,分歧反映了品牌管理目标与市场现实的背离。

博弈可以削弱分歧,但无法消除它,总不能说市场错了。只要一天没有追上市场形势的变化,就一天不会彻底消除利益攸关方的潜在冲突。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。

{kind=link}