东风这次“腾笼换鸟”,用“巧方案”把“硬资产”推到了台前。随着岚图在港股发力,东风正从“传统汽车巨头”,变成新能源赛道上的“创新标杆”。

文 / 张敏

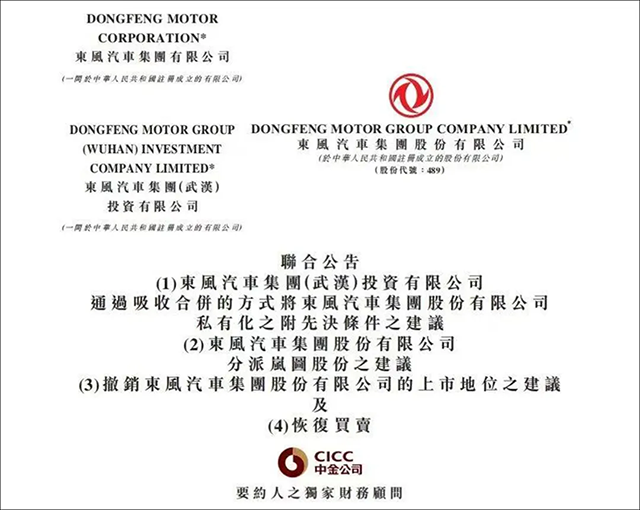

8月22日晚,东风集团股份(0489.HK)发布公告称,子公司岚图汽车将以介绍上市方式登陆港股,东风集团股份将同步完成私有化退市。

根据公告,本次交易采用'股权分派+吸收合并'的组合模式,两大核心环节互为前提、同步推进。

在第一环节,东风集团股份将其持有的岚图汽车79.67%股权按持股比例向全体股东分派,随后岚图汽车以介绍上市方式登陆香港联交所。

在第二环节,东风汽车在境内全资子公司东风汽车集团(武汉)投资有限公司作为吸并主体,向东风集团股份的控股股东东风汽车支付股权对价,向其他小股东支付现金对价,实现对东风集团股份的100%控制。

近3年来,港股央国企私有化屡见不鲜,与此前央国企私有化交易不同,本次东风集团股份宣布“岚图介绍上市+东风集团股份私有化退市”的创新性交易方案,有望强化东风战略布局,树立改革创新新标杆。

为何要换

如今,汽车行业的电动化转型早已不是“选择题”,而是“生存题”。对央企来说,既要扛住传统业务的估值压力,又要让新能源优质资产“跑起来”,成了普遍难题——大多时候,要么是优质资产被母公司复杂结构“掩盖”,要么是上市平台因估值低迷失去融资能力。

就在这个转型深水区,东风汽车集团在2025年8月抛出了这样一套“破局方案”。这一“腾笼换鸟”的操作,不是简单的资产腾挪,而是精准击中了央企转型的核心痛点,更给行业提供了一个“让好资产发光”的范本。

为什么必须“换”?东风的这个决定,本质是“用优质资产的高增长,破解传统平台的估值困局”。事实上,新旧业务的反差,已经清晰到无法忽视。

受行业电动化转型阵痛、燃油车业务收缩等影响,东风集团港股上市公司的价值长期被低估。截至2025年8月11日(停牌前),它的总市值只有492.7亿港元,股价停在5.97港元/股,市净率(PB)更是低至0.31倍:这意味着,市场给它的定价,连公司净资产都没覆盖。更关键的是,上市这么多年,这个“上市平台”早就失去了核心的融资功能。

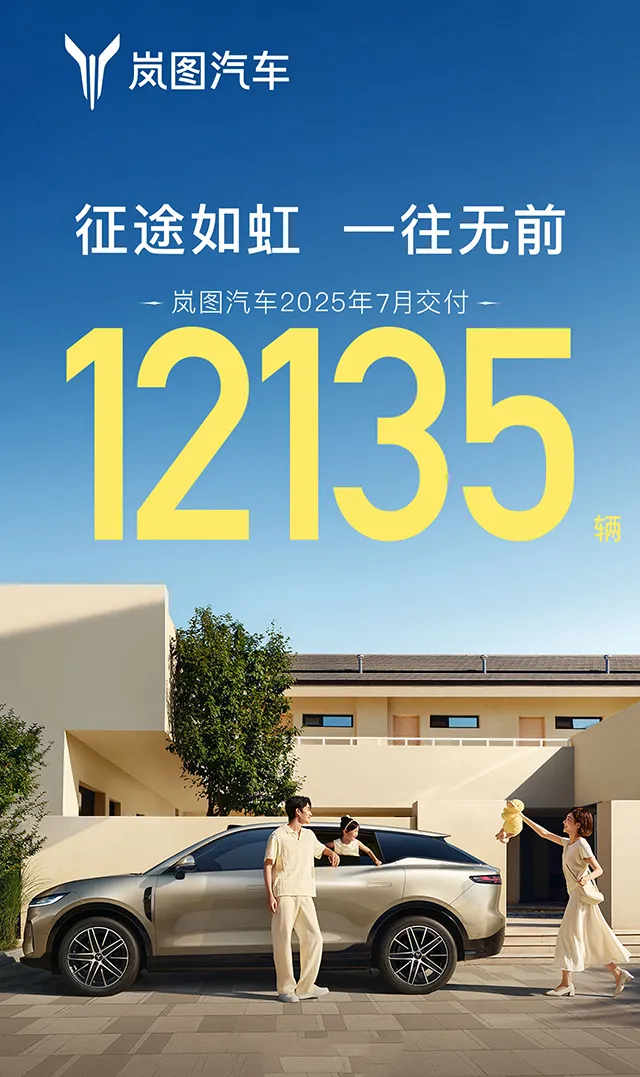

相反,东风花大力气打造的高端新能源品牌,岚图近年的成绩单堪称“亮眼”:2024年交付8.57万辆,同比增长近70%;2025年更是连续5个月销量破万,7月单月交付直接突破1.2万辆。产品力也精准踩中市场需求——MPV车型“梦想家”从2023年起就稳居新能源MPV市场TOP2,多次拿月度冠军;新推出的“岚图FREE+”更火,上市15分钟就锁定1.16万个订单,成了城市中产选车的“新宠”。

一边是“旧笼子”拖后腿,一边是“好鸟”急待起飞。东风的选择很直接:把“旧笼子”(估值低迷的东风集团股份)腾出来,让“好鸟”(高增长的岚图)飞向资本市场——既解了母公司的困,又给岚图的发展加了油。

步步为营

转型方案最怕“顾此失彼”,要么股东不买账,要么资产衔接出问题。东风这次用“股权分派+吸收合并”的组合拳,把每个环节都考虑得很细,核心就是“不让任何一方吃亏”。

东风集团股份先把自己持有的79.67%岚图股权,按股东的持股比例“分”下去——简单说,你之前持有多少东风集团股份,现在就能拿到对应比例的岚图股权,相当于“股东躺着多了一份新能源资产”。

随后,岚图以“介绍上市”的方式登陆港股。这种方式和常见的IPO不一样,不发行新股、不搞融资,只是把股东手里已有的岚图股份拿到交易所挂牌交易。好处很明显:岚图不用稀释股权就能快速拿到上市资格,股东也能直接分享岚图的成长红利,不用等“解禁”“锁仓”,一步到位。

与此同时,东风在境内的全资子公司(东风汽车集团武汉投资有限公司)出手,对东风集团股份做私有化——也就是把所有中小股东的股份买下来,让它从上市公司变成非上市公司。

这里最关键的“对价”设计,特别有诚意:总体收购价10.85港元/股,拆成“现金+岚图股权”两部分——6.68港元是现金,4.17港元对应岚图股权。对中小股东来说,这相当于“现金直接落袋,还攥着一只潜力股”:现金给了确定的回报,岚图股权又能蹭上新能源赛道的高增长,比单纯给现金的“一刀切”方案,实在多了。

这套方案的聪明之处在于,它没搞“单向输送”:东风拿到了对集团的100%控制权,股东得了实惠,岚图有了上市平台,私有化的成功率自然大幅提高——这也是它和之前很多央企“简单退市”最大的不同。

谋求更大发展

东风这次重组,远不止是“自家的事”。它的价值已经延伸到了汽车行业转型和国有资本优化的层面,能看到三个关键改变。

对岚图而言,从“背靠大树”到“独立闯世界”。

上市前,岚图是东风旗下的“优等生”,但成长多少受限于母公司的资源分配;上市后,它的定位会更清晰,就是东风旗下的高端新能源品牌,能直接依托港股平台做三件事:一是更容易融资,加速电池、智能驾驶等核心技术的研发;二是拓展海外市场,和特斯拉、BBA这些国际品牌正面竞争;三是摆脱母公司的估值“拖累”,自己的“高端新能源”价值能被市场重新认可,成长空间一下子打开了。

对东风来说,这是一次“资源大腾挪”:把原来分散在传统业务上的精力和资金,都集中到岚图这样的新能源核心资产上。接下来,它能形成“高端引领、全谱系发展”的品牌格局——岚图当“领头羊”,带动其他自主新能源品牌一起涨,帮东风从传统的“汽车制造商”,更快变成“科技型、创新型企业”,正好契合国家“汽车强国”的战略方向。

这也给给央企转型打了个“可复制的样本。”之前港股也有不少央国企私有化,比如国电科环、中粮包装,但大多是“退了就完了”,没解决“优质资产怎么对接资本市场”的问题。而东风这套“私有化旧平台+优质资产上市”的模式,是一种“筑巢引凤”的创新:既解决了传统企业的估值困境,又让好资产获得了资本支持。

对其他面临转型的汽车央企来说,这提供了一个明确的参考:通过市场化的方案,既能让股东满意,又能给新业务“加buff”,这才是转型该有的样子。

现在的汽车行业,早就不是“靠品牌惯性就能赢”的时代了。消费者认的是“真本事”要么是技术够硬,要么是方案够巧。东风这次“腾笼换鸟”,就是用“巧方案”把“硬资产”推到了台前。

接下来,随着岚图在港股发力,东风正从“传统汽车巨头”,变成新能源赛道上的“创新标杆”;而它的这套打法,也可能成为更多央企破解转型困局的“标准答案”。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

{kind=link}