中国新能源车销量狂奔却利润微薄,跨国车企利润缩水但家底依旧雄厚,各大车企的中报揭示了全球汽车业转型中的真实差距和挑战。

文 / 张恒

8月末,各大车企财报陆续公布,拿国内和跨国车企的情况对照看,差距耐人寻味。

中国上市车企在新能源与海外市场的双轮驱动下继续做大体量,龙头保持领先,但更多腰部企业的分化却进一步加深;跨国车企因关税和转型成本,利润下滑明显,但利润基数仍厚,抗压力不容小觑。

国内车企:增量显眼,利润稀薄

先看国内这边。23家A/H股上市车企中,16家上半年实现盈利,占比约七成。看似行业状况尚可,但如果进一步观察,就会发现分化趋势愈发明显,价格战、成本压力和智能化投入让车企盈利能力两极分化。

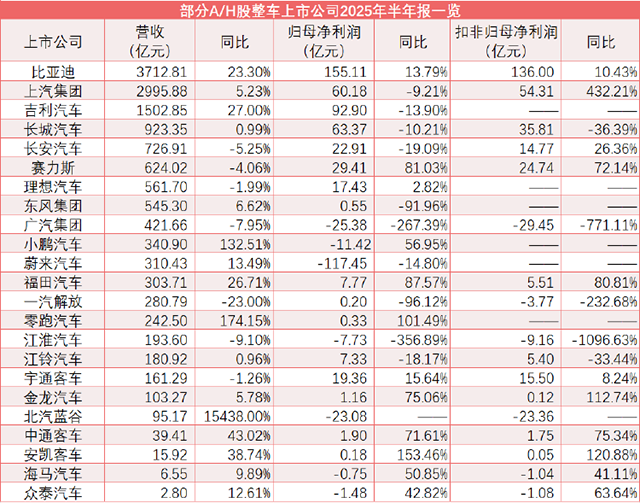

比亚迪的龙头地位依然稳固,今年上半年营收3712.81亿元,同比增长23.30%;净利润155.11亿元,同比增长13.79%。其新能源车销量占比提升至58.3%,纯电动车销量88.7万辆,同比增长24.6%。毛利率从19.8%升至20.5%,得益于规模效应和供应链整合,但利润增速低于营收,反映出原材料成本(锂电池等)和价格战压力。

上汽集团以体量优势位居第二,上半年合并营收2995.88亿元,同比增长5.23%;归母净利润60.18亿元,同比下降9.21%;扣非后净利润54.31亿元,同比增长超4倍;经营性现金流净额312.5亿元,同比改善27.6%。新能源车销量47.3万辆,同比增长12.8%,但整车业务毛利率仅11.2%,低于行业均值13.5%,显示高端化转型压力。

吉利汽车上半年营收1503亿元,同比增长27%;净利润92.9亿元,同比下滑14%。吉利低价车型(如帝豪、博越)贡献销量超60%,高端品牌领克和极氪占比23.7%。其中,极氪交付10.8万辆,同比增长72%;极氪毛利率15.6%,受研发投入(2024年研发费用83亿元,同比增长15%)和渠道扩张拖累,利润厚度不足。

长城汽车上半年营收923.35亿元,同比增长0.99%;归母净利润63.37亿元,同比下降10.21%。销量55.4万辆,同比增长4.3%。坦克系列高毛利车型占比降至18.5%,哈弗低毛利车型占比超65%,综合毛利率从19.2%降至17.8%。出口销量20.1万辆,同比增长38.7%,但物流成本和关税削弱盈利。

长安汽车上半年营收726.91亿元,同比下降5.25%;净利润22.91亿元,同比下滑19.09%。新能源品牌深蓝和阿维塔销量13.6万辆,同比增长9.8%。单车均价降至11.8万元,同比下降7.2%,综合毛利率跌至13.4%。研发投入48.7亿元,同比增长15.3%,压缩了本期的利润表现。

广汽集团上半年营收421.66亿元,同比下降7.95%;归母净利润亏损25.38亿元,由盈转亏;整车制造毛利率-2.3%;零部件和金融业务保持正向贡献。广汽埃安销量14.2万辆,同比下滑13.97%,市场份额从6.8%降至5.9%。AION系列价格下探至10万元以下,未能有效刺激销量。

赛力斯算是个亮点,上半年净利润28.4亿元,同比增长81.03%,综合毛利率从24.06%升至28.93%。问界M9交付6.2万辆,M8交付3.5万辆,合计占总销量57.3%,单车均价38.5万元。与华为的合作提升了智能化体验,鸿蒙智行生态增强了品牌溢价。

纵观中报,国内汽车行业可以说是深陷“以价换量”泥潭。行业平均净利率4.8%,远低于全球的7.2%。

头部车企靠规模和技术护城河守住现金流,但价格战、研发投入(行业平均研发费用率5.6%)和渠道返利挤压了利润。比亚迪以成本优势发动价格战,企图加速行业淘汰赛。上汽、吉利需以时间换空间,优化“销量-利润”的杠杆。广汽则代表了更多处于腰部车企的现状,需要进一步上量并优化产品毛利。高端化与智能化是突围方向,至少从本次中报来看,赛力斯的案例具有借鉴意义。

跨国车企:增速回落,利润底盘仍厚

跨国车企方面,今年上半年的营收整体没有太大变动,但净利润几乎全军覆没,基本都录得两位数下滑,其中奔驰、Stellantis、福特汽车、雷诺的跌幅都超过50%。

虽然利润跌幅比较大,但如果对比来看,这些巨头的利润基数本来就高,远不是国内车企能比的。

丰田最新财报数据显示,2025财年第一季度(4-6月)营收 12.25万亿日元,同比增长3.5%;净利润8413.5亿日元,同比下降37%。8月7日,丰田将全年经营利润预期从3.8万亿日元下调到3.2万亿日元。即便如此,年度利润绝对值还是“地表最强”,这正是跨国巨头在利润厚度上的硬实力。

大众集团上半年营收约1584亿欧元,同比持平;税后净利润为44.8亿欧元,同比下滑近三成,营业利润也只剩67亿欧元。上半年全球交付量440万辆,同比下降3%,其中纯电车型交付46.5万辆,同比增长近50%;中国市场整体销量下滑6%到162万辆。大众集团称,美国关税在上半年带来约13亿欧元冲击,并下调了全年经营利润率目标,电动车库存去化压力正在加大。

通用汽车上半年营收911亿美元,同比增长0.2%;净利润46.8亿美元,同比下降20.9%。美国市场上半年交付约140万辆,同比小幅增长,皮卡和SUV是利润支柱。通用汽车估算,关税在二季度带来11亿美元左右的直接冲击,全年成本增加可能达到数十亿美元。中国市场的下滑最明显,上半年销量跌到85万辆,同比下降12%,合资品牌竞争力不足问题突出。

福特汽车上半年净利润跌超50%,从去年上半年的110亿美元左右缩水到50亿美元。公司估算关税直接冲击全年利润20亿美元以上,二季度运营亏损3600万美元,营收却上涨5%至502亿美元。北美市场交付量是65万辆,同比增长2%,但墨西哥和加拿大工厂受关税波及,供应链成本涨了约15%。

Stellantis上半年净利润腰斩,从去年上半年的80亿欧元降到40亿出头,欧洲市场价格战激烈,成本优化没顶住销量和定价的双重拖累。上半年交付量320万辆,同比下降2%,北美Jeep和Ram品牌销量各降9%和4%,关税加剧了供应链中断。

奔驰上半年净利润虽暴跌超50%,但仍有13亿多欧元。奔驰管理层把原因归结于美国关税上调,并把集团汽车业务的年度利润率目标从原来的6%-8%下调到4%-6%,现金流压力明显加大。上半年全球交付量146万辆,同比微降1%,但中国市场交付量跌了7%至15.6万辆,电动车销量占比升到25%,也聊胜于无。

宝马上半年营收微跌0.5%至650亿欧元,二季度利润率下滑至6.5%,为2020年以来最低点。宝马的主要拖累是电动化转型成本高企,加上市场竞争导致的定价让步。上半年电动车交付量达14.4万辆,同比增长15%,但整体利润还是被供应链重组费用啃掉不少。

奥迪上半年营收微涨2%至300亿欧元,但净利润只剩13.46亿欧元,同比大跌近40%。奥迪管理层明言美国关税和重组成本太沉重,并将全年利润率预期从7%-9%调低到5%-7%。上半年交付量50万辆,同比持平,但中国市场销量下降8%至18万辆,电动化车型占比升到30%,转型压力传导到利润表上。

各家情况虽有差异,但从数据看有两个趋势:第一,跨国车企增速确实放缓,但利润底子厚实,靠现金流和品牌溢价还能顶住;第二,外部因素如关税、合规成本、供应链重塑,加上内部电动化和智能化研发、组织调整,这些叠加把利润波动放大到单一年份,例如美国25%汽车关税从4月起生效,已让行业整体利润少数百亿美元。

速度和厚度的较量

中国车企的规模扩张快、技术迭代快、出海速度快,账面上最直接的体现就是营收曲线陡峭、销量全球占比提高。比亚迪、上汽、吉利的营收创新高或接近历史高位,都能证明体量的可观性。

而问题则在利润表上,财报表现为毛利率下滑、费用率难降、扣非利润修复还需要时间。比亚迪的汽车毛利率下降,尤其是境内毛利承压,上汽的净利率与营收体量不相称、吉利的“低价走量-高端偏弱”结构,都属于同一类问题。

跨国车企则是另一番景象:营收与销量的起伏不大,利润端被外部冲击与转型成本“剪刀差”夹住。奔驰、宝马、奥迪的利润率集体下修,丰田被迫下调全年利润指引,但它们的绝对利润仍厚。对比国内大多数车企的中报净利,丰田一家的全年经营利润(即便下修)仍有压舱石的量级。

值得注意的是,中国车企的海外市场销量成了新增长点。2025年1-7月,中国汽车出口368万辆,同比增长12.8%。其中,比亚迪海外销量55万辆,同比增长130%,全年预计超过80万辆。反过来,大众汽车、奔驰等跨国车企在中国市场的销量却在下滑。这种此消彼长,会在未来几年更明显。

国内车企要在利润薄的情况下维持高强度研发与出海投资,智驾域控制器、算力平台、电子电气架构、海外工厂和渠道网络都要“真金白银”。因此,看现金流与负债率比看短期利润更重要。上汽上半年经营性现金流大幅改善,说明“自我造血”有所进展;广汽整车毛利率转负,迫使其压缩非刚性支出、重构产品矩阵,把资源向确定性更高的品类集中。

跨国车企的研发和资本开支其实也在加码,尤其是软件定义汽车相关投入,但它们可以用更厚的利润与更稳的财务结构来对冲单一年度的波动。丰田的利润池、奔驰与宝马的现金储备和融资渠道,在应对政策冲击时提供了缓冲带。

总的来说,国内车企要从“价格竞争力”转向“价值竞争力”。而跨国车企虽然增长缓慢,但利润厚,优势在品牌与现金流,短板在电动化转型的响应速度与对中国市场的适配。尤其是它们的电动化节奏、智能化体验与价格体系,都需要本地化重构。

今年上半年,全球汽车产业可以说是经历了一段“换挡”期。国内车企的发展曲线更为陡峭,跨国车企则相对平缓,但波动更多集中在利润层面。要判断谁更具优势,不能仅凭单一指标。中国车企亟待将增长转化为利润,跨国车企则需将利润转化为增长。当两条曲线在高质量增长的轨道上交汇,行业才有望迎来新的平衡。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

{kind=link}