文 / 王俊

今年“金九银十”,商用车市场迎来久违的利好消息,产销同比、环比均达两位数增长,为第四季度全年收官带来亮色。

9月同比大涨

与前几个月温和式增长不同,9月商用车市场迎来销售小高峰,产销分别完成37.6万辆和36.8万辆,环比分别增长19.3%和16.3%,同比分别增长27.7%和29.6%。

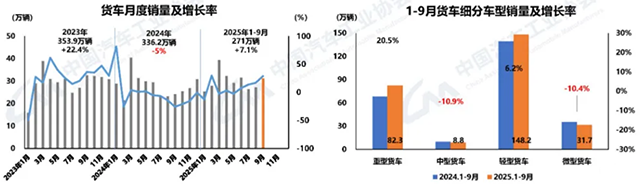

从细分市场看,9月货车产销分别完成32.2万辆和31.2万辆,环比分别增长19.1%和14.9%,同比均增长28.9%,与商用车总销量趋同,货用车辆依然是市场销售的主力军。

分品类来看,重型货车销量10.6万辆,环比增长15.2%,同比增长82.9%;中型货车销量1.1万辆,环比增长25.5%,同比增长33.8%;轻型货车销量16.1万辆,环比增长15%,同比增长2.5%;微型货车销量3.4万辆,环比增长10.3%,同比增长82.4%。

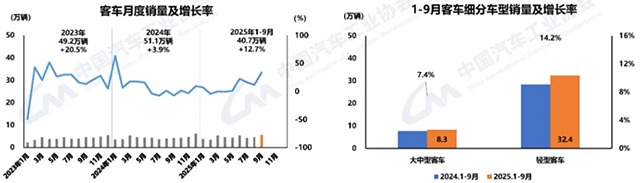

9月,客车产销分别完成5.4万辆和5.6万辆,环比分别增长20.5%和25%,同比分别增长21.2%和33.7%。虽然销售总量与货车相比占比不大,但增长幅度依然喜人。

分品类来看,大中型客车销售1.2万辆,环比增长21.7%,同比增长21.8%;轻型客车销量4.4万辆,环比增长25.9%,同比增长37.4%。轻客需求明显大于大中型客车,且增幅也高出许多。

1-9月,商用车产销累计分别完成309.1万辆和311.7万辆,同比分别增长9.4%和7.8%。其中,货车产销分别完成268.7万辆和271万辆,同比分别增长8.9%和7.1%,货车增幅与商用车整体增幅一致;客车产销分别完成40.5万辆和40.7万辆,同比分别增长12.6%和12.7%,客车市场虽不及货车量大,但运营依然平稳,而且与时节旅游紧密相关。

重卡竞争激烈

纵观重卡企业,几家头部企业竞争依然惨烈,第一和第二不分伯仲,一汽解放突然发力,紧随中国重汽之后,差距进一步拉小;第三和第四排位紧紧缠绕,东风公司与陕汽集团差距不分上下,谁领先一点都不意外;北汽福田进步明显,与第三、第四渐渐靠近,未来发展可期。

具体来看,中国重汽9月销量2.70万辆,同比增长63%,增幅不小;1-9月,累计销量22.41万辆,同比增长19%。一汽解放9月销量 2.10万辆,同比增长200%,销量出人意料;1-9月,累计销量15.30万辆,同比增长12%。这是两家月销过2万辆的企业。

东风公司9月销量1.65万辆,同比增长116%;1-9月累计销量13.15万辆,同比增长 21%。陕汽集团9月销量1.60万辆,同比增长44%;1-9月累计销量13.23万辆,同比增长16%。北汽福田9月销量1.35万辆,同比增长137%;1-9月累计销量10.40万辆,同比增长95%,紧紧追赶前者。

其他如徐工重卡等重卡企业,月销量均在0.4万辆之下,有些企业甚至月销一两千辆,还在为生存而战,对第一阵营不构成威胁。

客车群雄逐鹿

客车企业销量波澜不惊,但头部企业依然竞争激烈。

1-9月,宇通客车累计销售2.87万辆,同比增长1.05%,是客车销量唯一超过2万辆的车企,处于第一阵营,虽增幅很小,但销量和市占率遥遥领先于其他客车企业。

处于第二阵营的企业,如中通客车累计销售0.90万辆,同比增长5.49%,小幅增长;厦门金龙累计销售0.73万辆,同比增长13.02%;金旅客车累计销售0.62万辆,同比下降7.37%,是唯一下降的车企;福田欧辉累计销量0.58万辆,同比增长31.07%;安凯客车累计销售0.54万辆,同比增长63.49%,增幅喜人。

处于第三阵营的企业,如比亚迪累计销售0.37万辆,同比增长10.19%,与大势相同;亚星客车累计销售0.27万辆,同比增长9.18%;吉利商用车累计销售0.24万辆,同比大增95.94%,增幅几乎翻番;苏州金龙累计销售0.10万辆,同比增长1.65%,颓势难掩。

9月,商用车市场产销增幅大涨,随着后3个月企业各种优惠政策出台和年终冲量的压力,竞争会变得越来越白热化,这对商用车企业是考验,也是机遇,尤其是对明年的市场地位和竞争态势,有着举足轻重的作用。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

{kind=link}