经历三年调整后,2026年中国商用车市场将重获动力,有望开启新增长周期。

文 / 张恒

2026年,在政策持续发力与企业主动调整的共同推动下,商用车行业有望迎来更深层的变化。

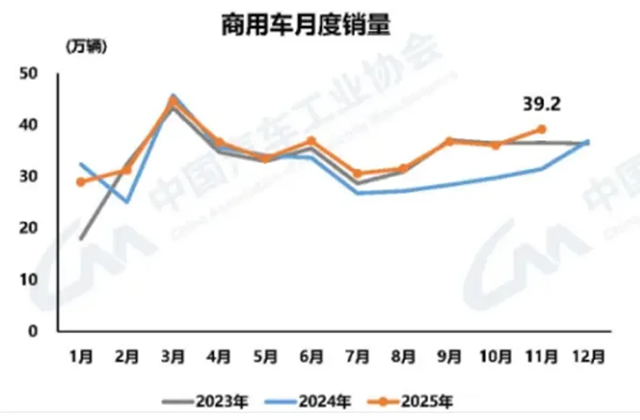

一直被视为经济运行“晴雨表”的商用车市场,经历了自2022年以来连续三年的调整后,这一板块终于显现出了明确的复苏迹象——2025年前11个月,重卡销量超百万辆,新能源渗透率超30%,释放出了企稳向好的积极信号。

深度调整后触底回暖

此次商用车的回暖并非一蹴而就,而是经历了一波深度调整。

回看这轮周期,2021年商用车销量一度冲至阶段性高点,随后迅速转入下行;2022年,商用车全年销量330万辆,同比下滑35.3%,重卡市场首当其冲,销量仅61.6万辆,同比腰斩,行业信心跌至谷底;2023年虽有修复,但力度有限;2024年依然承压,销量同比小幅下滑。

连续三年的调整,让商用车市场长期徘徊在“靠降价换销量”的内卷状态,整体市场表现可以说是肉眼可见的非常低迷。

真正的变化来自2025年。中汽协数据显示,2025年1-11月商用车累计销量同比增长10.4%,全年有望突破425万辆,重新回到近五年的正常区间。

更重要的是,结构性的改善开始显现:重卡这一“经济风向标”前11个月销量超过104万辆,同比大增27.5%,几乎较低谷期翻倍;客车市场同步回暖,轻型客车增速尤为突出;新能源商用车则成为最明确的增量来源,前11个月销量同比增长超过六成,连续两个月渗透率突破30%。

这意味着,商用车市场已不能用简单的“触底反弹”来形容,而是进入到了一轮质量更高、方向更清晰的修复周期。

这轮复苏显现出了一些关键信号。需求端,基建投资和物流运输的活跃度回升,为商用车提供了真实、持续的使用场景;政策端,排放标准切换与以旧换新政策叠加,加速老旧车辆出清;技术端,快充、换电等方案逐步成熟,新能源商用车的使用成本优势开始真正兑现。多股力量的叠加,使市场主动回暖。

据中汽协商用车专业委员会的数据,2025年1-11月,销量排名前五的商用车企全部实现正增长。

福田汽车以累计销量58.56万辆稳居行业首位,同比增长6.75%。中国重汽累计销量39.64万辆,同比增长26.04%。东风集团累计销量36.23万辆,同比增长5.75%。长安汽车累计销量35.51万辆,同比增长12.22%。一汽解放累计销量25.97万辆,同比增长12.17%。

综合来看,头部商用车企一方面持续押注新能源与智能化,抢占技术高地;另一方面深耕细分场景,通过服务能力和全球化布局构筑护城河。在这一轮复苏中,它们已经率先走出了单纯“拼价格”的内卷周期。

商用车三大趋势

从趋势上看,绿色、智能、全球化三条主线已经显而易见,它们正决定着2026年商用车市场的行业格局。

曾几何时,新能源商用车必须要靠补贴撑场面。而2025年,市场开始用需求说话:1‑11月新能源商用车销量达到75万辆,同比暴增62.4%,渗透率跃升至25.7%,新能源车型已经变成了市场主流选择。

新能源重卡表现尤为抢眼:2025年1‑11月销量同比接近翻倍,11月渗透率首次突破30%,覆盖场景也从港口、园区扩展到长途干线物流。其中,纯电车型占比接近98%,氢燃料和混动方案也在特定应用中找到了市场空间。

新能源商用车这么火的原因,在于能省钱。电池技术进步加上规模效应,降低了购车成本;超快充和换电模式解决了补能焦虑;充电桩网络越来越密集,用车也越来越方便。对物流公司来说,一辆电动重卡跑上海到济南,单程就能省数百元,一年下来就是几万元利润。

智能化也在2025年兑现为实实在在的价值。高端商用车基本都标配L2级辅助驾驶,毫米波雷达、疲劳驾驶监测等配置切实提升了行车安全;智能检修系统提前预警车辆故障,显著降低停运损失。

尤其是高阶智能驾驶的突破,L4级无人驾驶卡车已经在高速干线和港口常态化运营——比如山东日照港的无人集卡,不仅节省80%人力,作业效率还更高;北京通州的无人驾驶小巴已经接入公交系统,成为市民日常出行选择。

海外市场,则成为中国商用车的第二增长曲线。2025年1‑11月,商用车出口94.7万辆,同比增长14.6%,其中新能源车型出口增速达到1.2倍,占总出口近四分之一。

而且,中国商用车出海已经不再只是单纯的整车出口。中国重汽、一汽解放等头部企业,在海外建生产基地、搭服务网络,甚至参与当地标准制定,实现了从“产品出海”到“产业出海”再到“标准出海”的升级。这种模式不仅帮助企业规避贸易壁垒,更能真正扎根当地市场。

站在新周期的起点

2026年作为“十五五”开局之年,在政策延续与企业发力的双重驱动下,商用车行业有望开启新一轮的高质量增长周期。

一是,政策支持力度不仅会持续,还会更具针对性。

国七排放标准已进入实施倒计时,2026年1月起,新开发车型将必须完成强制认证,重点区域也会提前执行,进一步推动老旧车辆置换。以旧换新政策大概率继续实施,补贴方向可能向新能源重卡和农村市场倾斜,而5000亿元超长期特别国债中,用于设备更新和车辆置换的资金也将提供坚实保障。

与此同时,补能基础设施建设将进一步加码,高速干线和农村地区的充电网络持续完善,为新能源车型在各类场景落地扫清障碍。

二是,企业发力,新一轮行业竞争已经拉开序幕。

2026年,主流商用车企纷纷设定了高目标:中国重汽冲击国内销量34万辆;一汽解放中重卡销量直指32万辆;陕汽重卡将新能源车型占比目标定为40%。

技术研发上,“纯电主导、多元并行”的格局将继续,氢燃料电池、钠电池以及混动等路线在不同场景实现差异化突破。智能化也从示范阶段迈向规模化应用,L4级自动驾驶在港口和干线物流的商业化落地加速,车路协同技术推动“全链条协同”,行业正在形成真正的技术壁垒。

2025年的市场表现,说明商用车转型已经取得初步成效。2026年,行业有望在政策和企业发力下迈入高质量增长新阶段。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}