资本市场对整车行业的盈利预期持续走弱,资金纷纷选择离场,汽车板块表现显著弱于大盘。

出品丨汽车人传媒

作者丨张恒

编辑丨晓志

5月27日,A股整体震荡分化,港股同步承压,汽车整车板块全线走弱,表现显著落后大盘。

汽车板块内个股普跌,仅有少数标的小幅收红,多重外部利空与行业内部压力下,资金避险情绪集中释放,车企市值持续缩水。

从当日盘面表现来看,整车板块下跌梯队层次分明。

A股市场中,江淮汽车领跌,收盘价39.10元,大跌5.21%,市值881.38亿元;北汽蓝谷紧随其后,收盘价6.37元,跌幅2.90%,市值405.59亿元;长安汽车收盘价8.10元,下跌2.41%,市值802.95亿元;赛力斯收盘价84.62元,跌幅2.07%,市值1474.07亿元。

此外,比亚迪收盘价95.22元,跌幅1.38%,市值8681.40亿元;长城汽车收盘价17.25元,跌幅1.15%,市值1476.23亿元;上汽集团收盘价12.12元,下跌1.14%,市值1393.23亿元;广汽集团、宇通客车走势相对抗跌,分别下跌0.32%、0.31%,市值分别为631.20亿元、723.07亿元。

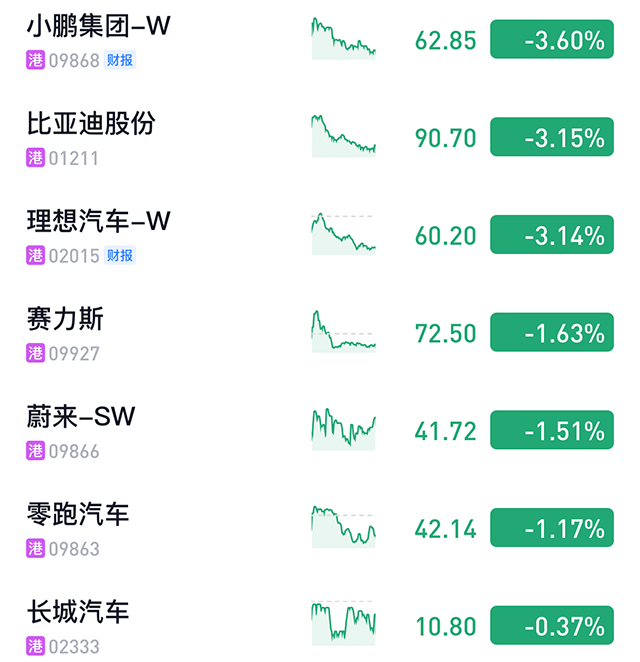

港股整车板块整体跌幅大于A股,新势力龙头调整幅度更为明显。小鹏集团-W收盘价62.85港元,大跌3.60%,市值1203.23亿港元;比亚迪股份收盘价90.70港元,跌幅3.15%,市值8269.30亿港元,两地标的联动下探;理想汽车-W收盘价60.20港元,下跌3.14%,市值1302.44亿港元;赛力斯收盘价72.50港元,下跌1.63%,市值1262.94亿港元;蔚来-SW收盘价41.72港元,跌幅1.51%,市值1033.50亿港元;零跑汽车、长城汽车港股小幅下挫,跌幅分别为1.17%、0.37%,对应市值599.15亿港元、924.25亿港元。

整车股集体走弱,首要因素是霍尔木兹海峡地缘局势紧张引发的大宗商品涨价潮。该海峡是全球原油、石化产品运输核心通道,此前通行受阻直接推升国际油价,国内塑料、橡胶、涂料、化纤等汽车核心配套原材料价格全线走高。

整车制造产业链长,对石化原料依赖度极高,原材料成本上涨直接侵蚀车企利润,中小车企与商用车企业受冲击最为显著,高成本压力仍会在中长期持续传导。

行业激烈的价格内卷,也是压制板块走势的核心内因。2026年以来,国内乘用车市场价格战持续升级,燃油车、新能源车同台让利,车企普遍采取“以价换量”策略。虽然出口数据保持增长,但海外贸易壁垒不断增多,反补贴调查、区域关税抬升等问题,让出海业务的增收效果大打折扣,企业难以依靠海外市场对冲国内盈利下滑。

同时,新能源汽车相关补贴政策持续退坡,政策端拉动效应减弱,市场完全回归市场化竞争,进一步加剧了行业经营压力。

多重利空叠加之下,资本市场对整车行业的盈利预期持续走弱,资金纷纷选择离场,造成汽车板块表现显著弱于大盘。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}