虽然5月份新能源环比同比都涨了,但汽车市场的整体氛围距离“火热”相去甚远。

文 /《汽车人》黄耀鹏

6月1日晚上,新能源品牌们照例陆续公布上月销量数据。其实,在5月30日,整月情况就已经明了,原因是业内都能看到周度数据。

如果没有一颗大心脏,不宜混迹于新能源汽车圈。不光技术、销量、宣发卷,就连数据申报的方式都在卷。以前每月1日报上月数据,就是新势力带起来的新风潮,这让传统车企很不适应,行协也是如此。

现在不仅传统车企孵化品牌,就连传统车企自身,都已经习惯每月月初至中旬发布上月数据了。没想到,卷法又变了,改为周报了。去年这种做法还不普遍,今年每月每周都能看到新数据,原因是某新势力购买了新车交强险数据。这也难怪,成绩好的学生总想公开大排名。

销量格局变化不大

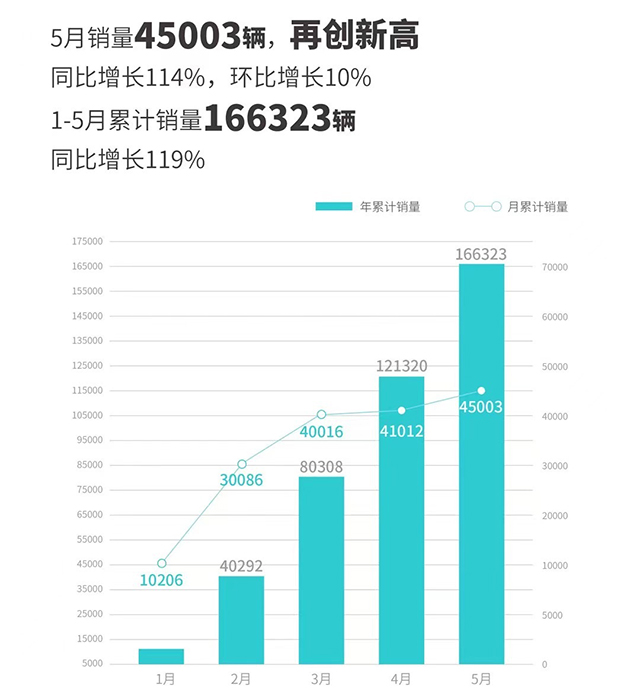

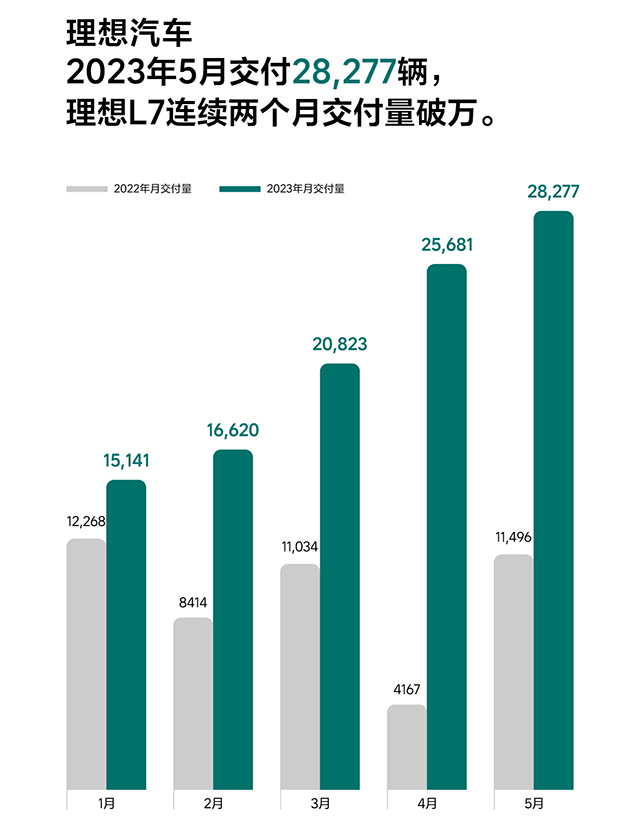

根据已公布的数据,5000辆月销量以上的品牌有:埃安45003辆,环比增长10%,同比增长114%,继续领跑;理想28277辆,环比增长10%;哪吒13029辆,环比增长29%;零跑12058辆,环比增长38%;极氪8101辆,环比增长7.1%;小鹏7506辆,环比增长6%;深蓝7021辆,环比下降9.5%;蔚来6155辆,环比下降7.6%,问界5629辆,环比增长22.7%。

当前,梯队形势和上月相差不多。

埃安B端和C端两开花,3月底发布的AION Y Plus和AION S Plus两款车已经开始交付,全年销量计划(50万辆)完成率超过33%,后续月销量必须上新台阶,才能达成目标。

理想的销量,折算成年销量,已经爬到30万辆以上,突破了12万-15万辆/年的新势力框架,开始起飞。而且,每周都是7000辆上下,稳定性也很好。看来,增程实现的越级配置、以高打低(同样价格,尺寸大一级),表明了理想的产品路线,得到了市场认可。

以上两者都为第一梯队。

而第二梯队超过万辆的,则是哪吒、零跑;第三梯队则是5000-10000辆,有极氪、小鹏、深蓝、蔚来、问界;而第四梯队为2000-5000辆,包括岚图、合创、极狐、智己、飞凡等品牌。

这种情况已经持续一段时间了。从1-4月份销量看,理想为7.8万辆+,蔚来和哪吒为3.7万辆+,小鹏为2.5万辆+,分化情况是类似的,而且有积累扩大的趋势。

新势力的供应链劣势

《汽车人》曾经提过,新势力第一选择,就是实行差异化战略,即不做便宜车,把单价和毛利率提上去。“蔚小理”都是这个做法。而小鹏则相对不典型,从20万到50万元的产品都有。

原因有两个:一个是新势力有供应链劣势;另一个则是产品线太短,无论研发、人力、生产线固投,都很难依靠销量规模摊薄。

后者很简单,一望便知。而前者也和体量有关,但更重要的是,新势力的历史积累和围绕整车产能构筑的供应链,很多都没有得到全面掌控。这属于结构性原因。

李想曾经表示,电动车供应链重要性的排序是电池、IGBT和碳化硅、车规的供应芯片。他认为,市场爆发阶段,供给能力决定市场占有率。理想也有供应链垂直整合计划,但是不碰电池。

不碰就对了,因为碰不起。电池产业太吃规模了,年产能7.4GWh,才能进入去年的榜单(前10)末尾,今年门槛可能抬到10GWh。现在一个项目投100亿元,最终规划年产30GWh,是很平常的规模,小了根本不赚钱。无论哪一个新势力,都不可能有闲钱规模生产电池,做点电池研发和验证还是可以的(特别是基于PACK研究BMS控制策略)。

不过,要是分身做储能,是另一回事。目前新势力似乎都没这个打算。不光是电池,其实IGBT、电机,哪怕是各种铝材,也存在供应规模与成本的挂钩。这就意味着,在采购和供应成本上,新势力相对传统车企有劣势;新势力相对埃安、深蓝、极氪这种品牌也有劣势。

增程和纯电路数不同

当然,做不走量的高端产品也能出头。目前,全尺寸SUV这一细分领域,竞品很少,基本就是奔驰GLS(包含迈巴赫)、宝马X7、雷克萨斯LX、红旗E-HS9这几款,而理想L9占了60%(比2022年的50%占有率更高)。

在这个级别上,空悬/电磁悬、辅助驾驶、舒适装备、科技配置,必须拉满。L9虽然底盘调校水准还有欠缺,但凭借只及主要对手1/3的价格,销量就拉起来了。

现在纯电做全尺寸实际上有困难。美国人尝试的结果(其实是做皮卡),是堆双层电池。但这样不可避免地导致了“电耗电”,150度电堆上去了,但百公里电耗高达25-30度,续航还是没起来。

20万元以下车型,补贴消失后,比拼的就是规模反馈。这让强势品牌的销量释放不断反过来促使成本降低。

据乘联会估算,2023年5月全国狭义乘用车零售销量将达到173.0万辆,同比增长27.7%,环比增长6.6%。其中,新能源乘用车预计销量58.0万辆,同比增长60.9%,环比增长10.5%。但头部车企的增长率更高,因为走量车型(低于20万元)的规模更集中于强势品牌。

内外因素双重压制消费情绪

虽然5月份新能源环比同比都涨了,但汽车市场的整体氛围距离“火热”相去甚远。

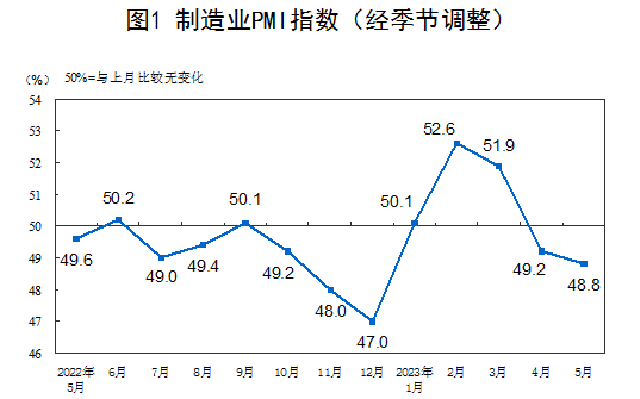

5月份,中国制造业PMI为48.8%,比上月下降0.4个百分点,连续处于收缩区间。

但是,大型企业PMI升至50.0,比上月高0.7个百分点,处于临界。而生产和新订单指数都处于枯荣线上方,这反映了产需同步扩张。中小企业PMI则为47.6%和47.9%,都下降了。

而中小企业雇员人数占据全国雇员的80%。中小企业相对不景气,令其雇员相对大企业的薪酬差距进一步拉大。这些人在耐用消费品上的购买力一直受到压制,而高端人群(姑且这么说,因为我国没有严格的中产阶级定义)的购买力,其实正触及瓶颈。

原来有说法称中国的社会结构是4000万高收入者、4亿中产,9亿温饱。因为没有准确定义,这些数字当然很不严谨。但就算承认了这个大结构,当前房地产正在无可避免地步入衰退期,中产阶级对自身财富前景的预期,已经不那么乐观。而身后沉默的大多数,从来没有太多表达意见的机会,他们通常不是社交媒体的活跃者。

这就决定了新势力的服务对象,从来都只能是中产阶级。眼下这些人消费扩张的意愿正在无可避免地下滑,这无疑让新势力发展的天花板变得更低。

这个月,好消息不多。虽然外商云集京沪,各个都表示看好中国经济,前4个月顺差狂飙到2.02万亿元人民币。而人民币汇率却调头朝下,跌到7.0945(截至6月2日8:00)。有句说滥的话,不要看战报,要看战线。就连十几个月逆差导致外汇狂降的韩元,5月对美元都升值了1%。

对于人民币跌入今年以来的新低,有很多解读。有说资本对印太经济框架担忧的,有说主动降汇率保出口的,还有说因为最近中美博弈进入新的不确定状态导致的。但无论怎么说,都和人民币在市场上被抛售(虽然不是自由兑换货币)有关。

过去3年,中国顺差总额高达2万亿美元,但外汇储备基本没动。这和企业主动购汇、不结汇有关(想薅美元利率的羊毛),但更大可能是和货币互换协议大扩张有关。

和我们签了互换协议的国家,本币汇率走势通常非常感人(如阿根廷比索、土耳其里拉等垃圾货币),而货币互换的汇率通常在一定范围内锁死。他们有很大动力,以优惠价格拿本币兑换人民币,然后拿着人民币去换美元还债,这就打压了人民币汇率。不止一个国家这么操作,“一带一路”国家最近几乎都这么做。

可以理解为让利给诸国、摆脱美元收割的代价。但当前这让人民币对外购买力降低,代价折射到国内,和当前对前景担忧的情绪叠加,形成了一种消费的保守主义。央行虽然尝试放水(M2增速上可以看出),但效果不好,大部分新增M2在空转。

因此,这种经济大背景,可以从底层解释为何新能源的超高速增长率也掉下来了。这也预示着,近期汽车市场不会有太大的改观。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。