5月车市小幅回暖,但恢复速度不尽如人意。

文 /《汽车人》齐策

6月8日和9日,乘联会、中汽协分别发布了5月份汽车产销数据。两者在5月及1-5月市场调性上,基本取得了一致——即市场小幅回暖,但恢复速度并不尽如人意。

在经济压力仍然比较大的背景下,普通群众(这些人才能真正代表市场增量)的购买力,这几年都没有跃升的迹象。中汽协还表示了对汽车市场全年增长目标的担忧。

尽管国常会和发改委都支持巩固消费预期,但政策释放消费潜力,还需要进一步推动。承认这一点是好事,意味着我们不会继续揣着明白装糊涂,将增长率与行业发展等同起来,也不会粉饰行业目前面临的严重考验。

市占率涨跌能说明什么

根据中汽协数据,5月份乘用车产销分别为201.1万辆和2025.1万辆,环比分别增长13.1和13.3%;同比增长更高,但因为去年市场需求被扭曲,所以同比数据意义不大。同时,继续销大于产,意味着主机厂的保守态度持续,都是老生常谈。

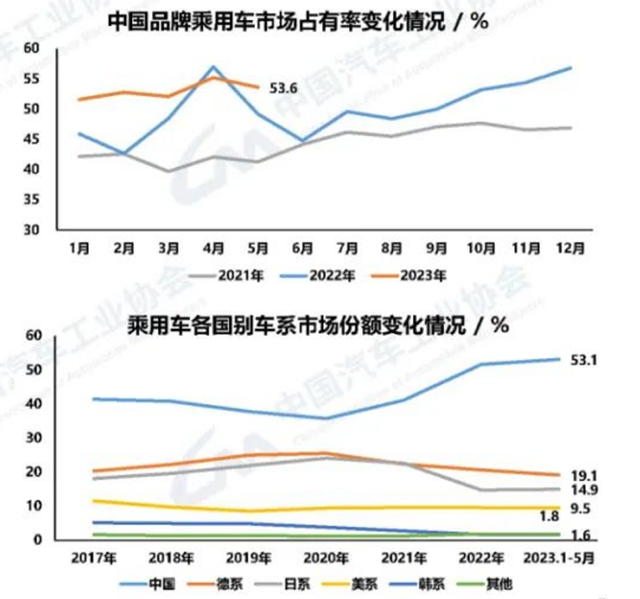

还有一个迹象,就是中国品牌市占率的问题。中汽协表示,5月份中国品牌乘用车销量109.9万辆,市场份额53.6%,上升4.3个百分点;1-5月中国品牌乘用车销量478.1万辆,市场份额53.1%,上升5.2个百分点。市占率比较基准都是去年同期。

而4月份,中国品牌市占率为55.2%。如果是环比的话,下跌了1.6个百分点。这是否意味着合资开始反攻?不一定,但至少可以判定,合资品牌经销商的整体财务健康度好于中国品牌。

乘联会强调,在批发口径下,5月中国品牌市占率55.0%,而零售口径下的5月市占率50.3%。同比都是增长的,但是批零市占率差了5%,表明中国品牌的经销商库存深度超过合资,也就是后者的库存指数更健康一些。

中国品牌占优势地位,这个认知是没问题的。但其优势,不如我们想象的那么大。经销商的库存压占资金比合资品牌更多(忽略单车成本差异),这给下半年的市场后劲提出了挑战。这也暗示中国品牌可能有更大的动机推动促销,甚至是价格战。

但是三四月份的价格战,大家都打得“很伤身体”。广汽集团董事长曾庆洪在重庆汽车论坛上说“谁降得多,谁先死”,话讲得比较白,但逻辑上没什么问题。

企业运营风格趋于保守

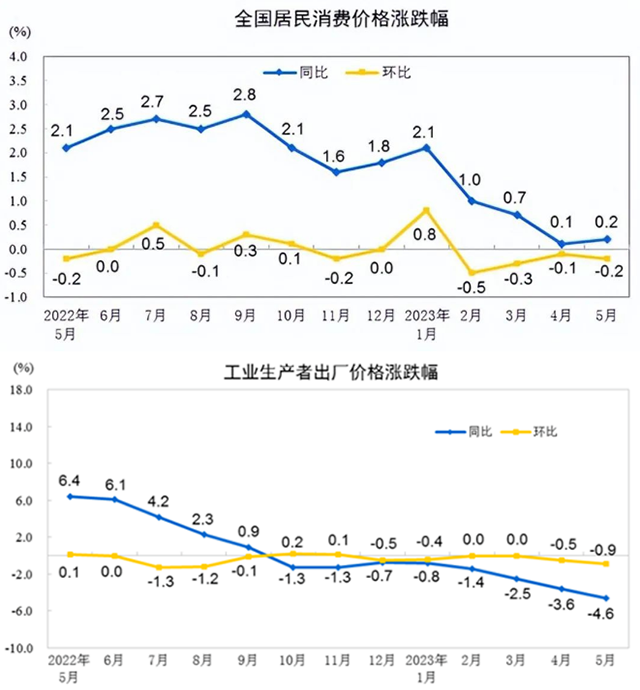

5月份,国内CPI为0.2%,而PPI为-4.6%。事实上,PPI一直呈现单边走势,从1月份的-0.8%,一路向下走到现在。

尽管官方未定性,CPI也在零附近徘徊,但实际上就是通缩局面。

6月8日,存款利率再次降低。存款利率三年五降,但实际上既没有解决消费扩张,也没有对冲产能扩张。在房地产被撤销“增长支柱”的地位后,大家有预期投资需求将回落一段时间。但是消费需求没起来,连带着投资也迟迟无法复苏。这就比较让人着急。

需求表现出横盘,其实是增量的消失,让这两年新增的产能很尴尬,还带来一个很大的副作用——企业利润收窄甚至亏损,在汽车行业表现得尤为明显。这让后者缺乏足够的意愿,去扩大投资再生产。第三产业先行复苏,并没有推动这一对矛盾的解决,因为其能量不足。

这也能很好地解释两个月以前的价格战。1-5月份,销量前10位的企业集团销量占比为83.3%,低于去年同期2.5个百分点。马太效应的削弱,并不意味着头部竞争力的削弱,更可能是运营风格偏于谨慎,不愿意“以价换量”。

这也符合《汽车人》观察到的现象:一线车企,对价格战的总体态度是反对的,即便参加也是应付了事。

另有消息显示,中国企业在银行存了77.6万亿元,12个月内新增5.9万亿元,其中定存就超过50万亿元。企业的态度表露无遗。

新能源转型与逼空

首次购车的增量人群萎缩,换购频率下滑,造成了共同的结果:A级车竞争变得更为激烈。

今年1-5月,A级传统燃油车增幅为-2.9%,在各级别中领跌(排除市场丢光的燃油A00级);而同期新能源A级车增幅为68.2%,不如新能源B级车(80.2%)和C级车(74.5%)。这意味着消费转型的同时,还实现升级。

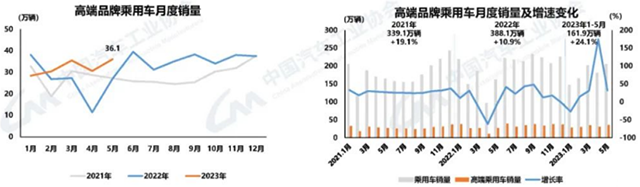

同样道理,豪华车走势优于大盘。5月,高端乘用车销量36.1万辆,环比增长16.5%,同比增长32.4%。而中国品牌乘用车正在加速推出高端车型和品牌,进一步推高了高端市场预期。

1-5月,高端车销量161.9万辆,同比增长24.1%。单月增速超过今年整体,意味着增速本身在加速。

自从新能源渗透率站到30%以上之后,舆论似乎就对渗透率逐渐丧失了讨论的兴趣。不光是因为大局已定、缺乏讨论空间,而是一旦超过30%,渗透率就逐渐转化为淘汰率。

淘汰率指标下,竞争就会变得更残酷(这同样符合我们观察到的市场现象)。除了传统的商业竞争,还可能有更广泛意义上的竞争。

有些人已经将渗透率看到50%,并认为3年内实现。这是一条生死线,意味着留给传统产能只有3年的时间。

传统产品转型现在处于一个两难的境地,就一个集团内部而言,多卖一辆电动车,意味着少卖一辆燃油车,而电动车现在又很难赚到钱。

但即使这样也要转,因为金融市场已经走在消费市场的前面,开始以严厉态度对待燃油车。

从研发投资的角度,燃油车现在已经没有出路了。无论是集团层面还是投资人,都很难同意掏钱,继续上燃油车技术研发项目了。而有些风险阈值高的机构,就连夹层投资(介于风投和股权投资之间的投资行为)都不给做。

这意味着燃油车技术迭代的链路断了。燃油车当然还可以上新产品,要么依赖技术储备,要么进行小规模的技术更新,要么搭便车从新能源项目捡一点能用的技术。这三者都没有持续性。

从“健身中心”走出去

大家转型都痛苦。在燃油车上沉淀了太多资产的跨国企业,痛苦尤甚。

即便如此,大多数跨国公司也不打算离开中国市场。外媒给出了一个解释:即便销售额掉了,但是为了更接近客户和供应商,就有必要留下来。

中国欧盟商会的前任主席尤戈·伍德克(Jörg Wuttke)1982年就生活在中国,从未间断。这位以直言不讳著称的“中国通”称中国为“健身中心”,即便(中国)市场条件变得越来越困难,西方跨国公司也必须在那里,“它让你保持健康”。

在高水平条件下仍然“卷”的市场,能提升企业的竞争力,就是这么简单。但这意味着承认中国市场的先进度,对于跨国公司来说并不容易。

这同时也给中企一个很重要的提示,既然在这么卷的环境下都活下来了,为什么不到外面试试。其实已经在试了。

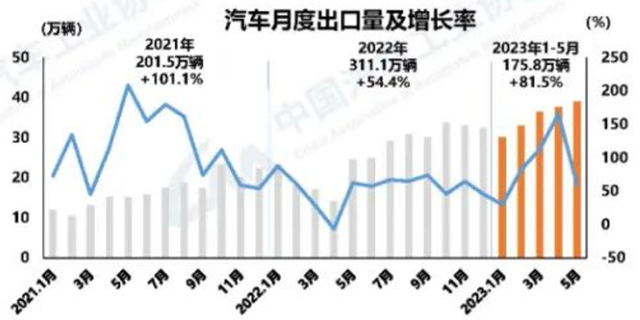

5月份,乘用车出口32.5万辆,环比增长3.1%,同比增长66.3%。其中,新能源车出口10.8万辆,环比增长7.9%,同比增长1.5倍。从出口金额角度(以美元计),5月出口同比增加123%。

不知不觉间,汽车已经成了出口的亮点。但是,汽车占据出口总额不到4%,拉动整体的作用还很有限。

整车出口的进阶形态就是产能外置,即在海外部署产能。电池大厂已经先行一步,目前在海外建厂的有25个项目,产能规划超过500GWh,多数集中在欧洲,特别是匈牙利。

产业链先到位,就给整车产能本地化提供了前期条件。在这个经济周期内(其结束标志是美国结束加息并把通胀压下去,而中国成功扩张本土需求),我们就将看到这一点。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。