刺激和促销政策叠加,终究只有短期效应。下半年如有更长效的市场面拉动因素,整车市场将有限升温。

文 /《汽车人》黄耀鹏

电动车企销量放榜速度这事,已是老生常谈。

截至8月1日19:00,电动车企们的7月份销量揭晓仍然参差不齐。有的在7月31日晚就已经迫不及待地出台,有的还在“统计”中,还有的不管业绩什么样,美股开盘前必出……显然,媒体们需要稳定的信息输出,而非成绩决定发布速度。

销量格局几乎未变

传统上,7月份是销量淡季,整体上应该比6月份略低。对于电动车企而言,可能只是增速调低一些。如果审视7月份数据,就会发现和6月份的格局大体相当。

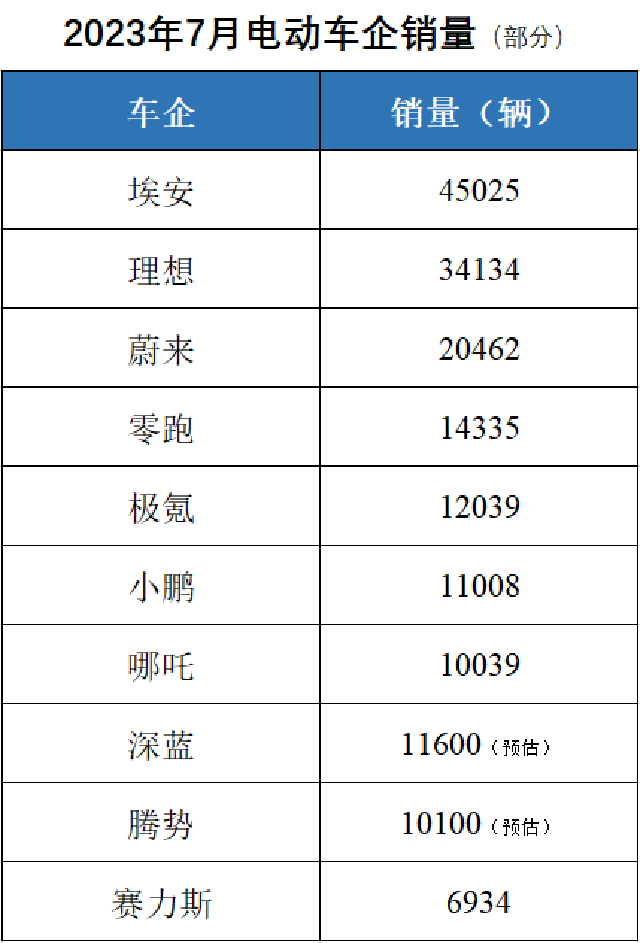

埃安仍在第一梯队,7月销量45025辆,同比增长80%,环比几乎没动;1-7月累计销量254361辆,同比增长103%。其中,3月、4月在40000辆以上,5月、6月均爬到45000辆,稳定得惊人。

理想也表现出类似的气质。理想7月销量34134辆。不过,理想更强调自己在豪华品牌中名列第四(仅次于BBA)。

其余销量在1万辆以上的有:蔚来20462辆;零跑14335辆;极氪12039辆;小鹏11008辆;哪吒10039辆;深蓝11600辆(估计);腾势10100辆(估计)。

此外,赛力斯7月销量6934辆,同比下跌47.8%,在排行榜前15名品牌中,下滑最多。其余品牌,均低于5000辆。

值得一提的是,蔚来销量起速,有脱离二档的趋势,如果不是负刺激(换电权益即将取消)造成的,8月份将继续攀升。

7月份的最后一周,在埃安之后,理想、蔚来、小鹏周销量重回二、三、四名。这一新趋势表明,“蔚小理”各自梳理技术和产品线之后,有重新夺回主动权的可能。

和6月份一样,各品牌层次分明:第1档埃安;1.5档理想;蔚来、零跑、极氪、小鹏、哪吒、深蓝、腾势为2档;其余品牌为3档。虽然同属3档,但5000-10000辆这一层,品牌稀少。

电动车企品牌,已经在竞争的加速跑中逐渐拉开了差距。虽然还有新品牌进来,但头部成员(万辆以上)大体上呈现固化的态势。

降价+技术输出,卷出新高度

从上游来看,和去年碳酸锂价格处于高位相比,现在原料对主机厂的成本,已经不构成两面挤压的效果。近期磷酸铁锂电池的价格也跌到500元/度电(不含税),而三元的价格也就比前者贵100-150元。

碳酸锂价格走低和上涨一样,经过短时间的迟滞效应之后,开始不可避免地一路传导下来。电池企业在年初就打起了价格战,如今的电池报价,正处于历史低点。

与此同时,宁德时代半年归母净利润也高达207亿元,同比增长153.6%。除了明显的规模优势,原料下跌和电池报价下跌的时间差,给头部电池供应商带来的利润更多。

而且,这几年电池供应商不断向上游投资,手一直伸到矿山,整合整条电池供应的结果,现在看到了更多的战略收获。这样,头部供应商就更有资源和动力发起新一轮价格战,将价格打得更低。

当然,市场上还是更关心整车厂的价格动作。

有迹象表明,特斯拉可能在8月份发动新一轮降价。特斯拉已经调降了全系产品的香港价格,和美国价格拉齐。业内舆论纷纷猜测降价的幅度,从5000元到1万元不等。特斯拉保密做得比较到位,提前得到风声很容易,但提前拿到准确方案很难。新一轮降价在路上,是大概率的事。

8月1日,零跑宣布官降,5款车型降幅达1万-2万元,算是打响了新一轮降价的发令枪。不过,这两天零跑在社交媒体上刷屏,并非因为降价,而是因为卖技术。

7月31日,零跑发布了第三代架构(LEAP3.0),其特点是两枚芯片(高通8295和恩智浦S32G)实现中央超算。以前说算力集中都是画饼,业内其实默认2026年才会出现。现在,市场上已经出现了完全算力上收的架构。

零跑CEO朱江明表示,“基本确定”和外国企业签署谅解备忘录,对后者授权技术。朱江明称,目前有两个客户“比较确定”。据悉,其中一个可能是宝马,另一个目前缺乏信息(有猜斯特兰蒂斯,也有猜是福特的)。

类似于大众汽车与小鹏、奥迪与上汽智己,中国品牌现在多了一个利润来源,就是技术授权。在外企技术占优势的时候,它们倾向于向合资伙伴转移部分技术。既然后者用于“合资自主”,那么授权的技术与当前量产技术要保持“代差”。

目前电动车企反向授权则主要为当前量产技术,即买家拥有“点名要货”的话语权。因此,当初的合资关系,既是对外方的约束,也是对中方的约束,导致后者不大可能从其它卖家那里获得技术授权,也降低了其谈判地位。

现在,一切都交由市场决定,买方和卖方可以自由组合,自由谈判博弈。这就加快了技术扩散的步伐。

那些没有出手且自己研发节奏跟不上的企业,将怀有更多的焦虑情绪。这种局面演变下去,将对中国以外的电动化进程产生影响,但波及的速度取决于中企出海的进展。如果后者不到国外拓展,跨国车企在其它市场的危机感是不足的。

市场氛围逐渐向上,需求侧提振

和电动车企销量按部就班比起来,整个汽车市场的气氛,略有回升。

7月份,国内制造业PMI为49.3,服务业PMI为51.5。过了旺盛的春季之后,消费热度没有下落。制造业PMI虽然仍低于枯荣线,但回升势头还是比较明显的,继4月下探(49.2)、5月挖坑(48.8)之后,6月7月持续向好。

这里面显然有个尺度问题。就是下跌上涨多少算“明显趋势”,我们在这里斤斤计较千分位的变化,但看看德国7月份PMI(38.8)的炸裂数据,可能会觉得监管方是不是太敏感了。PMI到49以下就开始焦虑,就开始出台各种刺激政策。

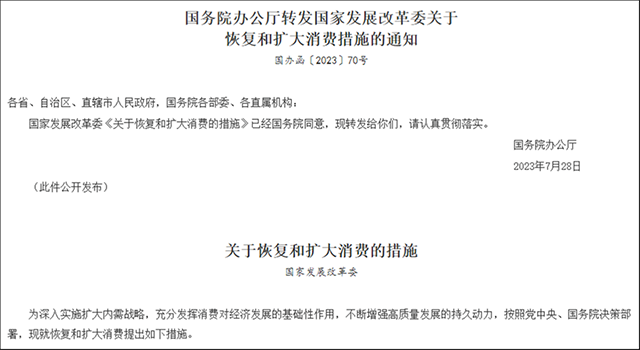

7月31日,发改委出台了《关于恢复和扩大消费的措施》。其中,汽车被放在首位,排在房地产之前,这无疑是吹风会最重要的信号。

虽然社交媒体上对“刺激”颇有微词,但汽车消费在国民经济中的地位,其实超过其市场价值,因为它能带动的生产和消费因素非常多。以前政策端也承认这一点,但将汽车摆在社会消费第一位,还非常罕见。

而政策端对地产方面的刺激,是非常小心和克制的,不希望引起资金面的误读。《汽车人》认为,虽然国际竞争的几条战线的竞争都在长期化,但实际上氛围有所缓和,美联储的加息也走向尾声,这样才能给国内出台政策让出空间。

另一方面,也说明政策端拼经济的决心很大。截至6月底,M2(广义货币)余额为287.3万亿元,同比增长11.3%。就连M0(流通货币)余额,都达到10.54万亿元,同比增长9.8%。上半年净投放现金为789亿元。

但社会面则普遍感觉“钱难挣,不敢消费”。有学者指出,资金集中投放在“国计”上,“民生”距离资金流量太远,感觉不明显。如果上半身和下半身协调出了问题,那么社会对于收入、消费和经济前景,看法都会进一步撕裂。

而下半年,政策端则要进一步偏向“民生”施政。相对于此前的“供给侧改革”,这一次是需求侧提振。

我们需要确定,这是短期行为,还是中期政策。如果是后者,对于汽车市场的整体扩张,是有正面意义的,即徘徊多年后,蛋糕会整体变大。

建立在这个预期上,8月份制造业PMI就会升至枯荣线之上,CPI也会回升,三季度维持热度,四季度的消费会有进一步提升。

从销量角度看,7月份比较平淡,无论乘用车市场,还是新能源市场,销量环比应该都是走跌的,这符合传统淡季特征。

不过,市场的政策面和厂商之间的交易上,出现了一些积极信号。市场情绪正在稳定并好转,同时经销商库存指数回落至1.35(6月数据),8月、9月主机厂加速生产的局面,几成定局。三季度市场还是会走出修复行情。

刺激和促销政策叠加,终究只有短期效应。下半年如有更长效的市场面拉动因素,整车市场将有限升温,全年市场增速的期望(增速3%左右),还是有望实现的。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。