新势力代工之路,都是阶段性安排。代工方有自己的整车品牌,很难彻底隔离利益冲突。

文 /《汽车人》黎野

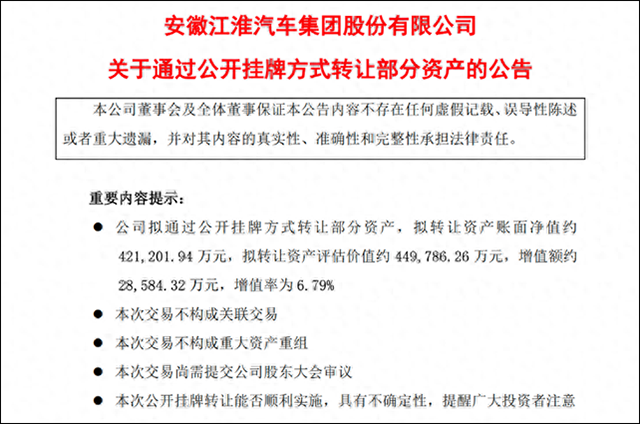

10月19日,江淮汽车发布公告,宣布挂牌转让两家工厂(乘用车公司三工厂和新桥工厂)资产。江淮内部称其为蔚来F1厂和蔚来F2厂,都用于给蔚来代工。

转让方案已经讨论了很多,不详述。简单说,打成三个资产包,账面总净值42亿多元,转让标价44.9亿元。蔚来总裁秦力洪表示,此举“不影响公司运营”。

2022年12月,江淮曾发公告称,拟收购安徽蔚来持有的在建工程-设备相关资产,交易价格17.04亿元。

双方两宗交易的目的,舆论有很多猜测,做出了不同的解读。有人说蔚来打算进军欧洲市场,但因为代工方拿了政府补贴,所以蔚来先要澄清自己。还有谣传称,工信部要将代工政策改成“双资质”,即代工方和委托方都要有生产资质。这两种说法槽点甚多,讨论价值不大。

双方分手析产的原因

双方都是上市公司,涉及经营重大项目变更(即双方合作的未来),会有披露,但需要等谈妥了之后。现在只是交易的中间阶段,对于双方协商的内容,外界看不到,也就很难做出准确判断。

不过,有几个事实,梳理出来,可以略窥端倪。

事实一:关于代工产能利用率。

F1厂(三工厂)为2016年签约开建,设计年产能5万辆,开始主要生产ES8和ES6,后来扩张了产线,双班制可以年产24万辆(极限产能30万辆)。显然,这部分产能利用率只有50%左右,因为蔚来2022年销量12.25万辆,而2023年1-9月销量11万辆。

而F2厂(新桥厂)为2021年开建,规划产能100万辆,电池产能100GWh。2022年9月投产,一期产能60万辆,这部分产能利用率很低,有人猜测不足10%。

略过两个厂的分配,那么年销15万辆的话,两个厂加在一起,产能84万辆,利用率17.8%,确实很低。这样一来,二期应该很难上马。

事实二:关于江淮从双方合作中得到多少利益。

蔚来七八个车型,SKU难以统计的多(可以定制),结合产能利用率,江淮很难赚到钱。根据蔚来的年报,2018-2022年的5年时间里,蔚来支付费用(不只是代工费用)合计30.38亿元。双方协议中有兜底条款,即便一辆车不卖,蔚来也要付给江淮2亿元,但是该条款只在初期(2018年)管用。

同期,江淮拿到的政府补助为69.05亿元。今年补助金额大为缩减,前8个月只有1.58亿元。

这些补助,都是因新能源产品生产而提供,分为三个部分:江淮自有品牌、江淮大众和江淮蔚来代工部分。政府补贴即将退完,必然恶化江淮财务。

江淮的财报显示,2020年净利润还有1.2亿元,2022年则为-15.82亿元。考虑到江淮为代工产能投入的重资产,江淮没能从合作中获得太多净收益。没有人会卖掉挣钱的铺面,江淮挂牌转让说明了这一点。

事实三:江淮对合作的态度。

2017年,江淮大众成立,2020年底大众增持合资公司股份至75%。今年初,由第三方(中建集团)在自家官网上透露承建安徽肥西新能源汽车智能产业园EPC项目,该项目用于江淮给华为代工高端智能电动车(首款产品可能是一款高端MPV)。而江淮与华为的合作,则要追溯到2021年。

江淮是多路线、多客户同时推进的策略,而现在需要做出选择了。这种挂牌拍卖,一般都在线下先商量好,购买条件也是为蔚来量身打造的。关键是蔚来没得选,必须接,否则蔚来品牌就没有对应产能了。这可能是江淮为什么将F1厂分成两个资产包的原因。

和蔚来相比,江淮貌似有的选。实际上,江淮可以选择给谁代工。至于是否继续走代工路线,它选不了,市场已经替它做出了选择。原因是它自己的新能源乘用车品牌(钇为)销量不振,能做起来的希望日益减少。

基于这三点,双方分手是必然的。

新势力代工的三种状态

如果事态沿着这个走势发展的话,“蔚小理”都将在事实上结束代工。

自从2021年小鹏在广东肇庆拿到生产资质,双方代工协议就在当年底终止。理想短暂地使用力帆代工,但很快也拿到了生产资质。而蔚来放弃代工,不管主动还是被动,现在看也是必走的一步(双方代工合同目前延续到2024年5月)。

此外,零跑通过收购新福达,获得生产资质;边缘化的爱驰、天际、威马,都先后通过收购生产厂拿到生产资质。

目前仍在代工的新势力品牌为高合(悦达起亚实质性代工),轻橙时代由北汽瑞翔代工,极石汽车由北汽代工,宾理汽车据传闻将由东风代工,极狐由麦格纳代工(非典型),而小米据说将由北汽和华晨代工。

值得一提的是小米和集度。小米拿生产资质不成问题,因为小米汽车是北京市必保的项目,但自建产能从时间上赶不上首批车交付,就算能赶上,小米也没把握。其品牌下的一大票3C和家电产品,都是代工模式。小米自身对组织整车生产没有积累经验。

集度则因为生产资质问题,几经工商变更,由吉利负责组织生产,沿用了集度Logo和设计,据说与极氪共线生产。

按照时髦的说法,百度属于0.5级供应商,即超越子系统供应(一级供应商业务),提供全方位技术。这种也属于代工的变种。明眼人一看便知,华为也充当了类似的角色,除了典型整车五大工艺,所有技术都由0.5级供应商提供。

那么,国内代工拢共就三种状态:接续、结束和共建。

多数代工为什么走不远

如果从新势力和ICT、IT公司造车的发展脉络来看,代工相当于初期“代练”。资质只是一部分原因,重点是整车产线有关重资产投资和管理、供应链管理,新势力没有积累。

初期委托方和代工方合作通常都是顺利的。前者要经验包,后者要代工费,责权利边界非常清晰,而接下来问题就出来了,无非两种情况。

如果卖得不好,预期销量达不到,代工方投了一堆资产没有拿到预期收益,代工方可能会有不满。

大多数代工生意,对自身品牌可能存在负面影响。消费者会认为代工方工作量不饱满,自身品牌运营出了问题,才选择给别人代工。这不能说是刻板印象,因为很多时候的确如此。

如果卖得好,规模上来了,到了某个销量门槛,对于委托方而言,代工单辆车费用,可能超过自建产能的单辆车成本(包含摊销固投)。这将让委托方寻求自建产能。其实通常这种念头产生的比这个节点要早,因为委托与代工毕竟是两个利益主体,不将生产掌握在自己手里,肯定不踏实。

同床异梦不但是早晚的,而且是一开始就注定的。原因很简单,代工方有自己的整车品牌,很难彻底隔离利益冲突。

有未经证实消息称,蔚来在合肥正在自建第三工厂,用来生产副品牌“阿尔卑斯”产品。而蔚来第四工厂落户在安徽滁州,据说为猎豹汽车厂改建,投产另一个副品牌“萤火虫”。

尽管这两个消息都未官宣,但江淮肯定掌握实情,双方都在积极准备“没有对方的未来”。原因无他,委托方和代工方存在结构性矛盾,除非是麦格纳那种铁杆代工方。看来,不与客户抢饭吃,是代工生意能做长远的关键。

这里面,所谓的“不抢饭”,用协议约束、赌咒发誓,或者做出其他一些更决绝的隔离措施,都不及能力上的“安全声明”。即代工方不拥有自己的整车品牌,更能让委托方放心。

看来,新势力代工之路,都是阶段性安排。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。