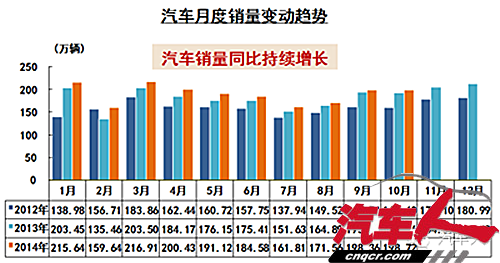

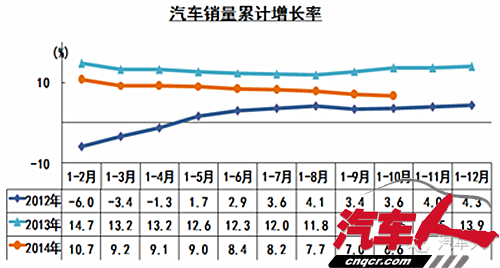

(汽车人杂志记者李秋报道)昨日下午,中国汽车工业协会公布了全国10月车市,汽车产销形势总体稳定,当月产销均超过8%左右,三季度更是跌落至1-10月,汽车产销增速依旧继续小幅回落。

这样增长节奏,多少让人感到有点忧虑。

然而,面对此情况,中国汽车工业协会秘书长董扬却表现得很淡定,他认为在一段时间内,中国汽车产业在工业领域的领头羊地位不会改变。“汽车增速放缓与我们经济大形势有关。按产量算,虽然汽车产销增量从年初的7%,但是按产值、效益等指标计算,其依然保持了7%左右的增长是没有问题的。在未来8%-10%的速度增长是有可能的。

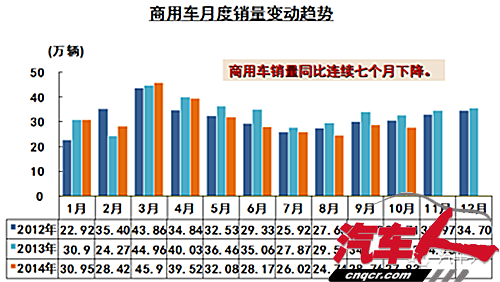

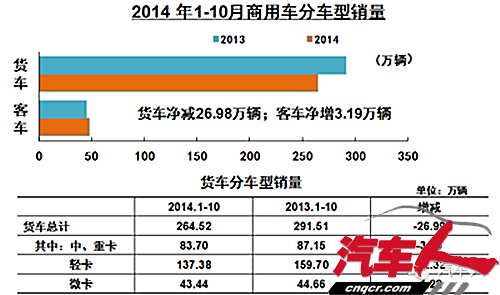

既然中国汽车产业依然还能保持向上增长的势头,那么在SUV、10月,在商用车主要品种中,与上月相比,客车产销下降较快,货车呈小幅增长;与上年同期相比,客车产销微增,货车降幅依然明显。

自主品牌:回暖是“假象”走出低谷需努力

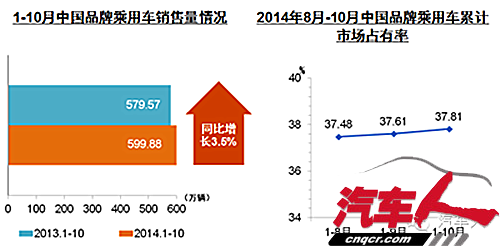

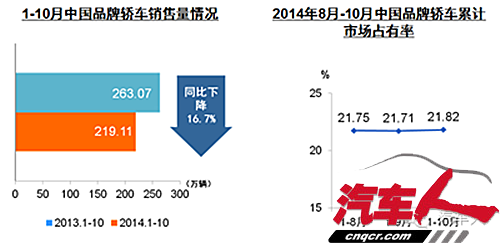

10月,中国品牌乘用车市场占有率环比继9月后继续小幅提升,当月共销售3.37%,同比增长39.54%,占有率比上月提升1.15个百分点。

1-10月,中国品牌乘用车共销售3.51%,占乘用车销售总量的2.28个百分点。

董扬指出,中国自主品牌份额,同比下降的势头还会延续,现在出现的“回暖”是季节性的,不能说明自主品牌已经走出低谷。

其他外国品牌:德系依旧称霸 法系增速明显

1-10月中国自主品牌乘用车市场份额依旧下降明显。德系、日系、美系、韩系和法系乘用车分别销售241.28万辆、142.17万辆和21.06%、12.84%、3.76%。与上年同期相比,日系乘用车销量增速略低,其他外国品牌增速均超过10月汽车企业出口为5.9%,比上年同期下降4.37万辆,比上月下降25.3%;商用车出口0.3%,比上年同期下降73.64万辆,比上年同期下降43.55万辆,比上年同期下降30.09万辆,比上年同期下降1-10月份,国内汽车同比增速持续回落,未来是否会延续个位数的增长甚至增速更低?

董扬:汽车产业放缓与我们经济大形势有关。今年增长不会低于2012年,现在的增速是2011年和7%左右的增长是没有问题的。在未来8%-10%的速度增长是有可能的。

Q2:当前国内新能源汽车的产能是否过剩?

董扬:据我所了解,现在新能源汽车产能没有相关媒体报道的那么夸张。有些企业的新能源产量也就5年的产能,风险很大。

Q3:重新启动亚太自贸区会对汽车业会产生什么影响?

董扬:中国加入10年,中国一部分车,尤其是轿车的关税还是比较高的。所以,重启亚太自贸区对汽车产业还是会产生比较大的影响。当然从另外一面讲,中国已经是世界汽车产销大国,无论是合资还是外资也好,已经建成一个比较完善体系,应该具备抵御风险的能力。

Q4:您对以发展高铁产业,牺牲汽车产业这事怎么看?

董扬:我不赞成拿高铁跟汽车比,高铁的市场是由国家控制,高铁是B2C,两者的不同之处在于,是来百姓对品牌的选择是不一样的。高铁当时就规定,外资要进来,就得跟中国合作,中国高铁只用这个牌子,外资进来不能设厂,设厂了中国也不会买。

高铁是按这种模式发展起来的,有着相当浓厚的计划经济色彩,所以才会有现在的局面。

其实,中国自主品牌市场下降,外国品牌却越卖越好,这很大程度上,是因为有很多汽车品牌在市场上出现,如果市场上既有德国高铁,也有日本高铁,还有中国高铁,在价格都差不多的情况下,相信很多人会还是会选择买德国的高铁。

(来源:《汽车人》杂志记者李秋 本文系汽车人网独家原创稿件,版权为汽车人网所有。欢迎转载,请务必注明出处汽车人网及作者,否则必将追究法律责任。)

{kind=link}