车企集体承诺缩短供应商账期至60天,港股整车股应声大跌,零部件企业却集体上涨,汽车行业迎来大洗牌。

文 / 张恒

6月12日,港股汽车板块缩量大跌3.68%,在行业板块涨幅榜中排名倒数第一。

整车股普跌,零部件股普涨

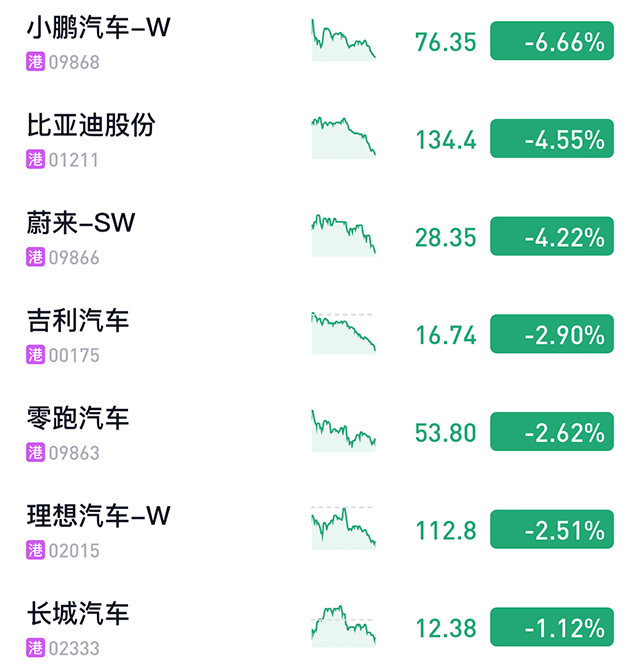

在港股成交额排名前11的车企中,除广汽集团外全线下跌,其中比亚迪和新势力车企跌幅最为显著。

比亚迪股份当日大跌4.55%,不仅完全回吐前一个交易日3.83%的涨幅,还补上了“跳空缺口”,显示当日卖盘压力大。

小鹏汽车以6.66%的跌幅成为当日表现最差的整车股,其30亿港元的成交额仅次于比亚迪股份的46.5亿港元。吉利汽车、理想汽车和零跑汽车分别以2.90%、2.51%和2.62%的跌幅位居成交额第三至第五位。值得注意的是,蔚来4.22%的跌幅仅次于小鹏和比亚迪,而长城汽车则相对抗跌,仅下跌1.12%。

在整车股普跌的行情下,广汽集团逆势大涨5.11%,成为唯一上涨的头部车企,这表明行业供应商账期问题对其而言反而构成利好因素。

同时,与整车股大面积下跌形成对比的是,汽车零部件板块呈现出普遍上涨行情。在港股市场,中国汽车内饰以9.80%的涨幅领涨汽车板块,万马股份也录得5.20%的涨幅。不过,汽车供应商上市企业最为集中的还是A股市场。

在A股汽车板块中,汽车零部件个股的表现尤为亮眼,其中共有11只个股涨停。此外,涨幅超过5%的汽车类上市公司达到20家,同样清一色为汽车零部件企业。这一现象凸显出在当前市场环境下,资金更倾向于流向汽车产业链上游的零部件供应商。

监管出手遏制内卷,车企财务压力骤增

6月12日市场的分化行情,是监管层强势干预汽车行业“内卷”所引发的市场反应。多家主流车企集体承诺将供应商账期缩短至60天以内。这一承诺源于监管层的约谈指导,旨在遏制汽车行业愈演愈烈的价格战,改善供应链生态。

长期以来,部分车企通过延长账期(甚至超过半年)以此来变相压榨供应商,以维持自身现金流,支撑行业价格战。然而,这种模式必然会导致供应链承压,甚至有引发“三角债”风险。

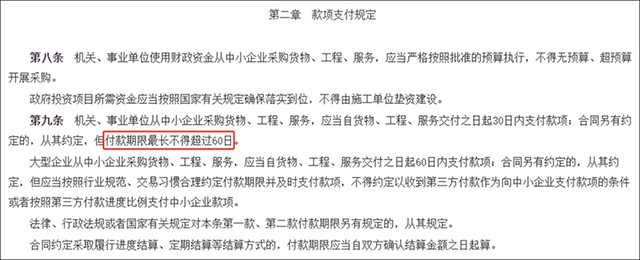

如今,监管出手规范账期,车企接受约谈后做出承诺,将供应链账期缩短至60天,向全球行业均值(60天)看齐,到现在基本全部车企都已表态。如此一来,部分车企短期内现金流的压力也会陡增。

市场对此反应强烈。有机构通过2024年的年报统计了各家车企应付账款的周转天数,其中小鹏汽车和比亚迪分别以233天和210天位居前列,而这两家车企也是12日当天跌幅最为靠前的。其他跌幅居前的车企也都不冤,它们的账期分别为吉利(195天)、蔚来(195天)、零跑(176天)和理想(165天)。

尤其是新势力车企,原本就面临亏损压力,账期缩短将进一步考验其资金链健康度。

相比之下,广汽集团逆势上涨5.11%,表明市场认为其供应链管理更为规范,受政策冲击较小,甚至可能因行业规则优化而受益。而事实上,广汽集团108天的账期在行业中也实属典范。

与整车股的颓势形成对比的是,汽车零部件板块全线走强。由于账期缩短,市场也正在重新评估汽车产业链的价值分布。

在过去,零部件企业被视为整车厂的“附庸”,议价能力弱、账期长、现金流紧张。如今,账期缩短,就意味着供应商的应收账款周转加快,经营稳定性提升。对于技术领先、客户多元的头部零部件企业,其研发能力也会获得释放,对产业链的创新形成良性循环。

A股零部件股的爆发,也反映出资金更倾向于流向确定性更高的上游领域,而非竞争激烈、政策风险加大的整车赛道。

此次监管的介入,标志着行业从无序价格战向健康生态的转变。未来,车企的竞争力将不再仅取决于销量规模和融资能力,而是供应链管理、现金流健康度、核心技术掌控等综合实力。

对于整车企业而言,短期阵痛不可避免,但长期来看,政策倒逼行业减少低效内耗,转向技术创新和品牌溢价竞争,有利于行业高质量发展。而对于零部件企业,其产业地位将有所提升,使供应链关系从零和博弈转向合作共赢。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

{kind=link}